上周市场回顾

(2021.10.25-2021.10.29)

市场回顾

上周上证指数收于3547.34 点,下跌0.98%;深证综指收于2400.03 点,下跌0.52%;沪深300指数收于4908.77 点,下跌1.03%;两市股票累计成交5.42万亿元,日均成交量较上周上涨1.66%。

行业表现回顾

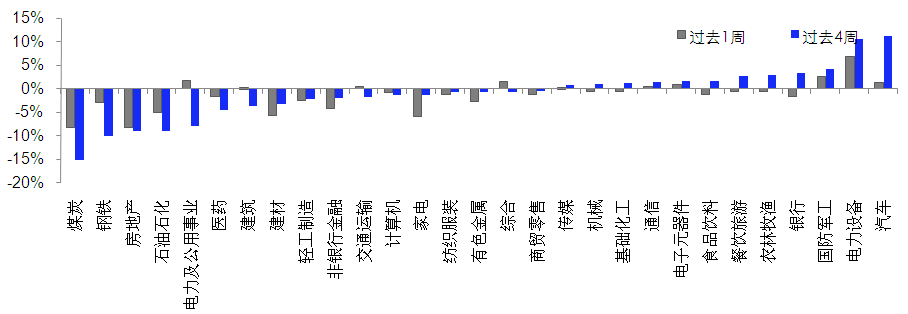

上周表现最好的板块依次是电力设备、国防军工、电力及公用事业,表现最差的依次是煤炭、房地产、家电;过去4周涨幅最大的依次是汽车、电力设备、国防军工,表现最差的依次是煤炭、钢铁、房地产。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2021/10/29

未来A股市场展望

A股10月行情结束,从月度表现来看,大盘基本维持在3500-3600点区间震荡的格局。月初节后市场成交额一度走弱,不过月末有回暖的迹象。另一方面,10月下旬虽然成交额再度站上万亿元,但市场表现却较弱势,不断出现新股破发的迹象,同时A股三季报披露的情况整体而言也不及预期。短期市场也缺乏明确的主线,高景气的成长股稍显强势。10月PMI为49.2,包括生产、新订单等指标都已经是接近剔除疫情、危机冲击时点的历史最低值,而价格指数继续上升,对应10月PPI预计同比为12%,环比为1.6%。意味着一方面虽然大宗期货价格遭到政策打压,但现货紧张局面整体不改,限电的情况也在继续,对中下游生产持续造成影响,这种情况预计持续到1月。二是“政策底-市场底-经济底”的规律也将逐步确认,社融见底将为“政策底”的代表。我们对市场乐观也是基于政策跨周期调节的加码,目前政策着力跨年经济的稳定,从已有政策来看,房地产按揭、开发贷出现纠偏,央行碳减排再贷款工具等待推出,基建专项债加速发行,社融增速有望企稳回升1-2个季度。随着逐渐靠近年底,可能仍有增量政策出台。因此,参考历史上社融企稳回升初期股市表现,整体利好A股。考虑到历年春季躁动的条件是信贷投放季节性高峰、流动性春节前偏松、业绩空窗期,这些条件在今年四季度已经具备,跨年行情有望展开。从估值维度来看,万得全A股权风险溢价处于历史51%分位,股债比处于52%分位,意味着估值水平处于中性状态。需要特别注意的是,9月以来代表居民无风险利率的理财收益率快速下行,沪深300股息率相较于3个月大行理财收益率上升到历史98%分位数,意味着股票资产性价比明显。大小盘风格上,根据超额流动性指标,我们认为下半年依然以中小盘风格为主。板块上,关注成长、金融板块、周期。

未来债券市场展望

10月上中旬,央行三季度金融统计数据发布会使得市场对降准预期基本落空,叠加油煤等大宗商品价格大幅上涨再次引发通胀担忧,债券收益率快速上行;随后,临近税期央行开始加大公开市场投放量释放呵护流动性的意图,利率小幅修复下行。全月来看,债券收益率整体上行,其中,其中1年期国债下行2BP至2.31%,10年期国债上行10BP至2.97%;1年期国开债上行8BP至2.47%,10年国开上行10BP至3.29%。信用债收益率多数上行,其中3年期AAA、AA+、AA分别上行3BP、2BP、3BP至3.22%、3.40%及3.93%,信用利差收窄,等级利差收窄。上证综指下跌0.58%,创业板指上涨3.27%,中证转债指数上涨0.12%,全市场平均转股溢价率走高;行业方面,汽车、电力设备、国防军工、银行及农林牧渔涨幅居前,电力公用事业、石油、房地产、钢铁及煤炭跌幅最大。

10月官方制造业PMI指数在荣枯线下进一步回落,此前市场担忧四季度在政策约束放松下,经济边际修复。但目前来看,政策纠偏幅度有限,经济在供需两端仍面临下行压力。基本面对债市的支撑仍然存在。政策层面,11月重点关注美国议息会议中TAPER计划的落地及明年加息预期的变化,但前期市场对于taper预期已较充分,预计落地对市场影响有限。11月影响债券市场的核心因素或在货币政策,既经济下行压力加大能否带来货币宽松的加码。目前来看,短期宽松能否落地仍存在一定不确定性,但同时收紧风险更小。总体来看,货币政策未有边际宽松的改变之前,利率预计在政策利率的中枢作用下窄幅震荡。

未来黄金市场展望

截止至上周五(10月29日),伦敦现货黄金报收1782.76美元/盎司,上周累计下跌9.52美元/盎司,涨幅-0.53%,最高上冲至1810.43美元/盎司,最低下探至1771.10美元/盎司。回顾上周以来海外主要市场动态:美国三季度个人消费支出(PCE)年化季环比初值低于预期,美国三季度实际GDP年化季环比初值低于预期。

10月份黄金整体震荡偏上运行,月K线涨幅在1.5%附近,最高触及1810美元稍上方,因通胀持续支撑避险买盘;但是美联储货币政策正常化的观望情绪仍浓厚,这限制了黄金的涨势。市场关注美联储对通胀压力和经济增长乏力的担忧做出何种反应,金价涨跌均受限,不过考虑此前美联储会议暗示11月缩减购债,预计本月金价走势将会出现一定波幅,整体看,通胀压力在短线也给金价提供支撑。但金价后市的上涨空间可能受限,因为美国国债收益率的走高,将不断增加持有黄金的机会成本,对金价不利。美联储11月4日将举行FOMC会议,预计会宣布开始Taper,并给出更多政策路径信息,可以重点关注。

全球低利率高债务环境下,黄金长期配置价值仍凸显。新冠肺炎疫情发生后,美联储紧急降息、无限量QE、扩大资产负债表创造出了宽松的货币政策环境。中长期来看,全球疫情和经济复苏前景仍具有不确定性,黄金在资产组合中或能继续发挥避险作用;而美联储9月议息会议结果显示,预计不会在2022年结束减码QE之前就加息,持续的低利率环境也将对黄金价格形成有力的支撑。

未来海外市场展望

上周海外市场大事件:美科技巨头三季报喜忧参半,苹果隐私政策、供应链问题成焦点。美国三季度经济放缓超预期,供应链问题和疫情抑制支出和投资。拜登缩水版支出法案框架公布,民主党内仍存在分歧。台湾问题叠加电信在美牌照撤销,中美关系再起波澜。欧洲疫情继续抬升,新加坡病例异常激增。

上周海外各资产表现:股市方面,美股创新高,港股大跌。美股标普、纳斯达克、道琼斯分别上涨1.3%、3.2%和0.4%。尽管美国第三季度经济数据逊于预期,通胀担忧持续,货币紧缩脚步也越来越近,但整体三季报稳定的表现(截止10/29标普500过半公司已发布三季报,82%盈利超预期,高于过去五年平均的76%)仍推动股指上涨,投资者情绪高涨,并未受到个股层面扰动。十年期美债利率回落也给予了估值上浮的空间。港股恒生指数、国企指数、科技指数分别下跌2.9%、4.2%和5.6%。板块层面,公用事业、日常消费是唯二上涨的板块,房地产、医疗保健领跌。南下资金本周净流出11亿元。债市方面,美债10Y利率大跌。美债10Y收益率大跌8bp至1.55%。长短美债利差进一步缩小,利率曲线进一步平坦,其中5年期和30年期利差仅71bp,为2020年3月来首次。当前根据联邦基金期货判断美联储加息时间点提前至明年7月,鉴于长端利率更多反应经济基本面,卖短买长情绪浓厚。汇市方面,美元回升,人民币小幅回落。美元指数上涨0.6%至94.1美元,为应对通胀而进行货币政策收紧的预期逐渐增强。人民币小幅回落,美元对在岸、离岸人民币分别报6.401和6.406。大宗方面,金价、油价双双下跌。COMEX黄金下跌0.5%至1785美元,强势的季报提振风险偏好。WTI原油下跌0.9%至83.22美元,伊朗原油流入市场预期有所抬升,美元上涨拖累油价。

本周海外关注事项:

- 美联储11/4将举行FOMC会议,预计会宣布开始Taper。英国央行也将公布政策决定。第26届联合国气候变化大会(COP26)于10/31在苏格兰开幕,中国预计将维持现有的“零排放”气候变化目标不变。OPEC+将于11/4举行产量会议。中国国际进口博览会将于11/5在上海开幕。

一周要闻回顾

● 10月制造业PMI仍位于临界点附近 高技术和装备制造业持续扩张

国家统计局10月31日发布的数据显示,10月份,中国制造业采购经理指数(PMI)为49.2%,比上月下降0.4个百分点,仍位于50%的临界点附近。但高技术制造业、装备制造业PMI分别为52.0%和51.2%,高于制造业总体2.8和2.0个百分点,延续扩张态势,对制造业总体拉动作用仍较明显。

● 二十国集团领导人峰会举行 共商全球主要挑战

当地时间10月30日,二十国集团领导人峰会以线上线下相结合方式在意大利首都罗马开幕。为期两天的会议将重点讨论应对新冠疫情、推动经济复苏和应对气候变化等全球重大议题。中国国家主席习近平31日晚在北京继续以视频方式出席二十国集团领导人第十六次峰会。习近平指出,全面有效落实《联合国气候变化框架公约》及其《巴黎协定》,要坚持联合国主渠道地位,以共同但有区别的责任原则为基石,以国际法为基础,以有效行动为导向,强化自身行动,提升合作水平。

风险提示

2021-11-01 18: 24

2021-11-01 17: 08

2021-11-01 17: 01

2021-11-01 09: 47

2021-11-01 09: 47

2021-11-01 15: 20