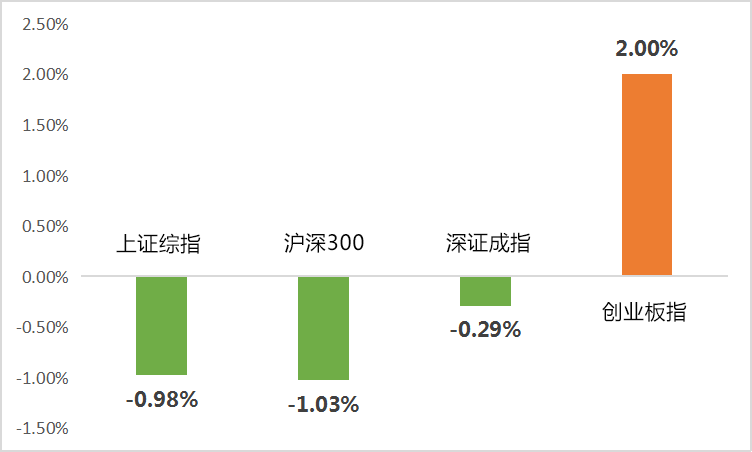

一周市场回顾

(wind,2021/10/25-2021/10/29)

重点板块分析

房地产板块(-8.10%)跌幅第一

房地产板块(-8.10%)跌幅第一房产税改革推出进度超出预期

采掘板块(-6.96%)跌幅第二

采掘板块(-6.96%)跌幅第二发改委出台强力措施抑制煤价

建筑材料板块(-6.09%)跌幅第三

建筑材料板块(-6.09%)跌幅第三房地产链上游相关产业受制于房地产政策影响

(Wind,统计区间:2021/10/25-2021/10/29;行业分类根据申万行业一级分类)

中欧财富投顾观点

国内市场情绪较为低迷,伴随周期股受政策和期货价格的影响,除新能源板块外,其他行业的表现持续性偏弱。

动力煤期货价格受政策影响大幅下跌,这直接影响了周期股的表现,并对市场情绪造成较大冲击。实际上,相较当前的悲观情绪,市场整体仍处于前期的震荡区间。周期板块波动加剧固然受到了政策的扰动,但核心因素还是市场对经济何时企稳存在较大分歧。

考虑到四季度短期经济企稳的信号仍未显现,预计市场短期难以形成对未来基本面的有效且一致的预期,因此A股在此期间或仍将持续震荡为主。这一过程中,若再度出现中长期高景气行业的错杀机会,建议在维持组合必要防御性的基础上可适度增加关注。

考虑到近期对经济稳增长、地产调控政策不会进一步加强等的预期正在逐渐加深,投资者应减少对短期情绪面的关注。

对于债券市场,近期原油、燃气、蔬菜价格大涨,10月PPI预计在12%以上,11月CPI也可能接近2%,专项债供给明显加大,叠加宽信用预期升温,美联储TAPER在即,利率短期预计继续震荡调整。不过考虑到货币政策不至于收紧,利率整体或仍有上限。策略上,或可继续维持中性久期,暂时以降准前3.1%附近为路标,目前继续等待情绪释放,逐步关注配置机会。

01 金融行业估值修复

重点关注金融行业估值修复的机会,尤其是非银金融中的券商,以及三季报业绩表现良好的银行。

02 消费板块配置机会

在经历半年的调整后,消费行业整体估值已回落至过去五年均值(Wind,2021/10/29)。虽然基本面受经济下行影响较多,但中长期或仍具配置价值。若考虑到消费板块相较科技等其他赛道的相对估值优势,近期可关注其中的食品饮料和家用电器等行业在四季度的估值轮动机会。

风险提示:中欧财富本着勤勉尽责、诚实守信的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示其未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。基金投资顾问业务尚处于试点阶段,存在因试点资格被取消不能继续提供服务的风险。

基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。

2021-11-01 21: 45

2021-11-01 21: 33

2021-11-01 21: 30

2021-11-01 21: 27

2021-11-01 22: 25

2021-11-01 20: 24