作者 | 猫头鹰Josh

支持 | 猫头鹰捕基能手

市场总是在追逐新的领跑者。但是经历起落,在市场的涨跌中始终坚持和进化的老将,同样弥足珍贵。

拥有14年从业经验,6年公募基金管理经验的彭凌志,在A股市场中称得上是一名经验丰富的老将。他在2007年加入平安资管,开始了投研工作。在白酒龙头还远未成为“股王”之前,就对其做过深入的研究分析。

2015年彭凌志转战公募基金。很快,在成为公募基金经理的第二个完整年度,就迎来高光时刻:通过提前布局白酒和新能源汽车产业链,他以61.95%的年回报,拿下了2017年开放式股票型基金亚军。凭借优秀的业绩表现,在这一年里,他也斩获了包括两项金牛奖在内的多个重磅奖项。

然而在接下来的一年里,由于内忧外患的经济形势,A股市场碰到了单边下跌的大熊市。尽管积极的寻找投资线索,但彭凌志管理的几只产品也出现了较大回撤。

这样的大起大落对于基金经理而言无疑是痛苦的。在这之后,彭凌志经历一段时间的低迷。但经过深刻的反思和调整,彭凌志用业绩再次证明了自己:此后的多个市场阶段中,他都取得了明显的超额收益。

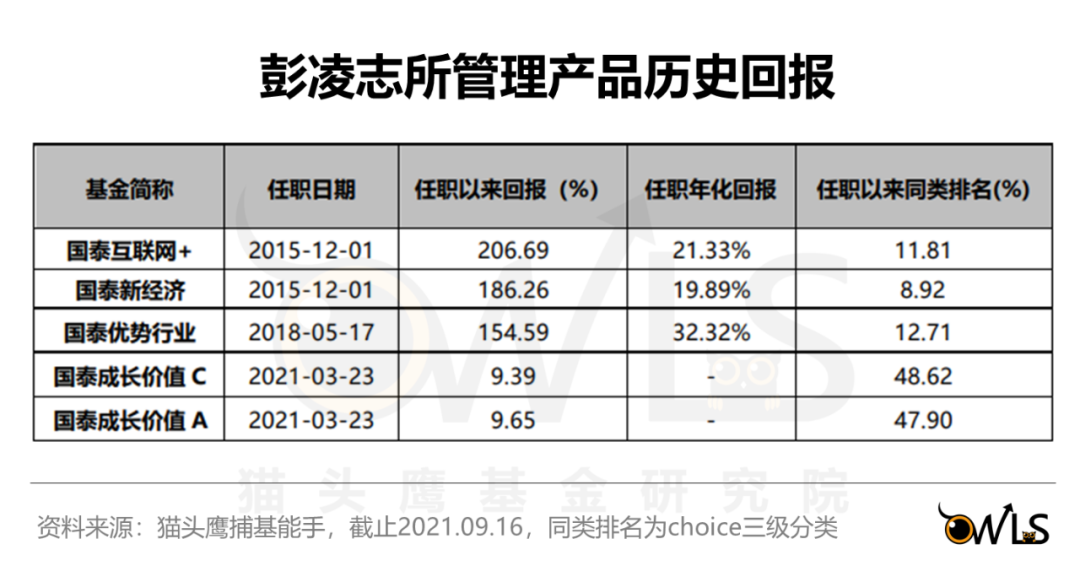

当我们站在现在的时点,用一个更长期的视角来审视他的业绩表现,发现他管理的多只产品都有着突出的业绩表现。管理最久的国泰互联网+和国泰新经济,在接近六年的时间里,取得了年化21.33%和19.89%的回报,任职以来同类排名11.81%和8.92%。

经历了市场牛熊的切换,也经历个人业绩的起伏,仍然取得了这样的成绩,这是怎么做到的呢?

1、投资理念 坚持寻找高质量增长股

“高质量成长”,是彭凌志在投资中的关键词。

在夺得2017年股基亚军后的一次采访中,他用一句话解释了自己的投资理念:寻找盈利和估值“戴维斯双击”的行业和个股。

这样投资理念是一而贯之的。在2021年的基金2季报中,他同样写道:“本基金投资理念为“寻找高质量增长股”,投资策略为“戴维斯双击”。

尽管经历了市场的起伏,但是十四年的投研生涯中,“高质量成长股“是他一直遵循的底层逻辑。同时,在经验的积累和不断的反思中,他的投资框架也在进化。

在我们的深入交流中,也明显感觉到这一点,这体现在:

1)投资框架契合市场环境

彭凌志认为,宏观经济环境往往会把单个因素放的很大。并且市场永远在变化,没有任何一个框架可以做到完全统一。因此,投资框架要能够契合市场环境。

比如,近年来市场的估值体系,整体上是从PEG向DCF转变。这样的变化背后的重要因素之一,正是因为宏观经济的变化。低增长、低通胀、低利率、高负债可能很长一段时间都是全球宏观经济的主要特征。

但这并不意味着他通过自上而下的视角去指导投资,因为“宏观可以重视,但是无法准确预判”。因此,他将着眼点放在中观行业上:兼顾长期空间,识别当期景气。

换句话说,就是找到增速最快,确定性最强的赛道,核心仍然是“成长“。

2)组合操作更有定力

经历了2018年的大跌后,彭凌志的国泰互联网+在2019年取得了38%的回报。但对此,彭凌志并不满意。

“2019年,其实很多机会,我们都是前瞻性的发掘了。但是经过2018年的下跌之后,心态过于谨慎。在华为被美国全面制裁的时候,持有的一些相关标的受到波及。受到这样的大型事件扰动,心态变化就拿不住,也错过了这些公司后面的股价表现。回过头来看,其实事件的扰动总会过去,还是应该坚持自己的逻辑。“

这样的反思显然是极有价值的。2020年春节后,彭凌志再次面临了一个艰难选择的时刻:

由于新冠疫情的突然性和严重性都超出了市场预期,无论A股市场还是美股都弥漫着恐慌的情绪,整个市场都在大幅下跌。

“苹果在关店,特斯拉也在观察,整个产业链都很恐慌。已经不是研究的问题,大家觉得海外的需求看不清楚。大家都在说,不要在车轮面前捡钢镚。”

但是这一次,彭凌志更加冷静,他选择将目光放得更长。

“当时手里拿着都是都是新能源汽车、半导体、消费电子等科技股,跌的很惨。但我觉得疫情终归要过去,世界总归还得运营下去。这些最好的产业,也总归还要发展,难道我们就不投资了吗?而且,我持有的是产业中最好的公司,就算要倒闭也会是最后一个。”

他审视了自己的组合,没有做出减持或者调仓,反而逆市将电池龙头加到第一大重仓股,并将光伏龙头也纳入了前十大中。

事后看,这次的操作是成功的。随着疫情的控制,疫苗的推出,最坏的时刻过去了。他持有的多只股票都有翻倍的表现,为组合带来了丰厚收益。

总结来说,彭凌志始终遵循着“高质量成长”的投资理念。但更重视宏观经济环境,增强了中观思维,并且组合管理上更加冷静有定力。

2、个股较集中、行业较均衡、偏爱消费科技、定位高质量成长

这样的投资理念和投资框架,体现在组合中,有什么样的特征呢?

1)个股相对集中,行业相对均衡

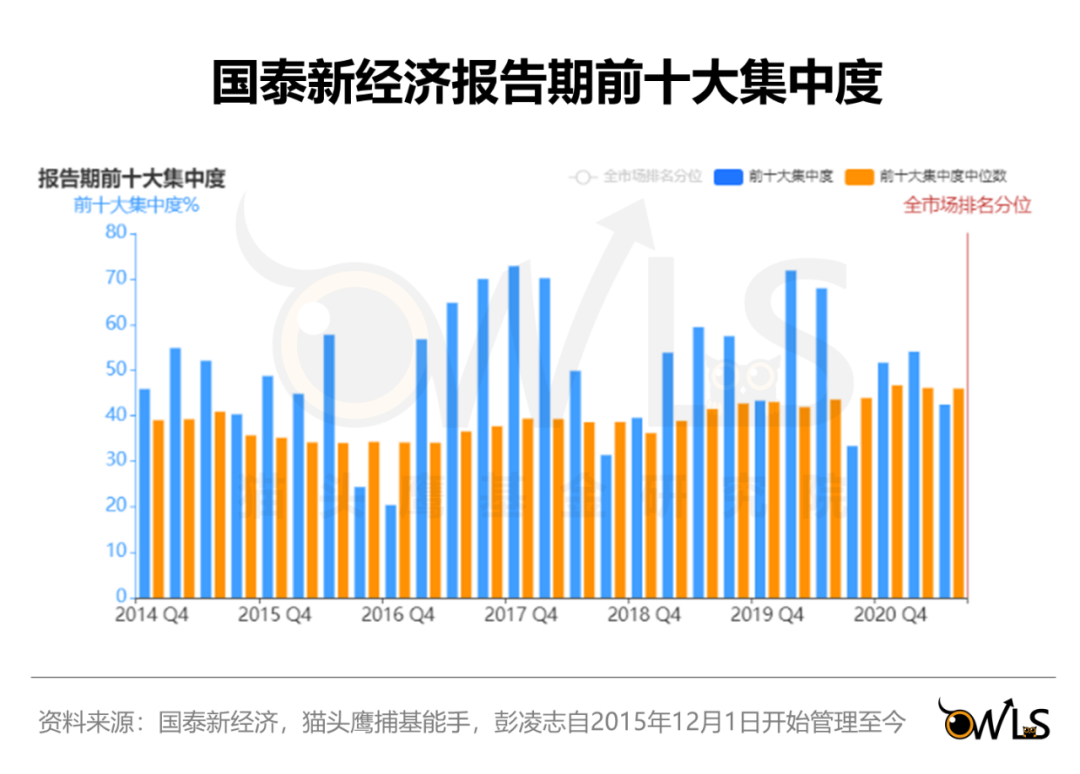

整体上,彭凌志是自下而上型的选手。尽管出发点在中观行业的选择上,但落脚地着眼于个股。从数据上,也有个股型选手的特点:前十大重仓股的集中度相对较高,净值占比通常在55%~70%之间。

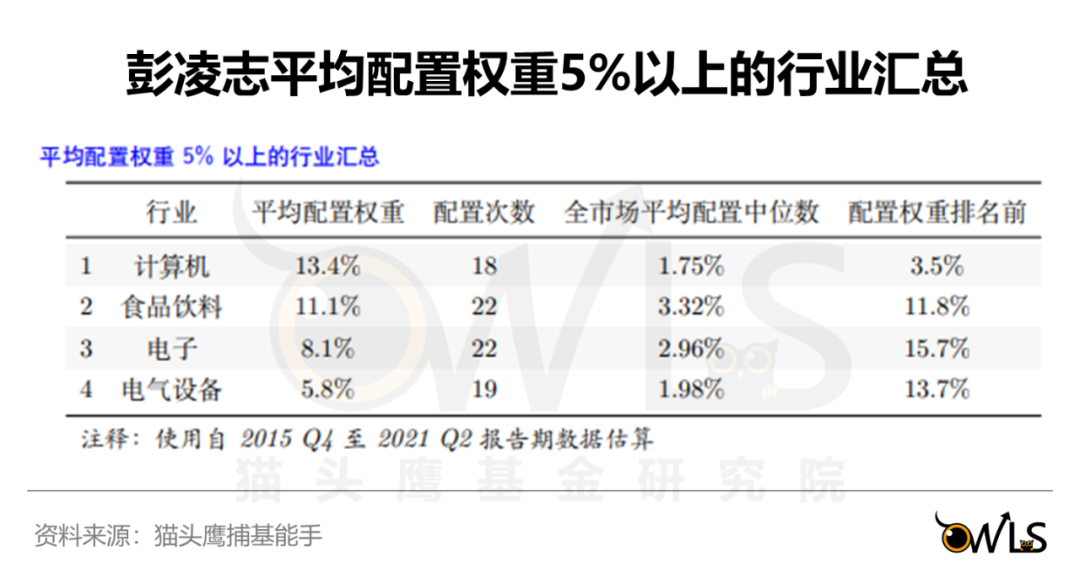

而在行业上,则较为均衡。历史上平均配置权重5%以上的行业并不多,配置权重最大的计算机也没有超过15%。

行业均衡的背后逻辑在于,彭凌志重视对市场主线的把握。他不希望在“主战场”失分,因此会对多条主线均衡配置。比如今年的光伏、半导体、军工、新能源都在他的选择中。

2)能力圈:行业能力圈广,偏爱消费和科技

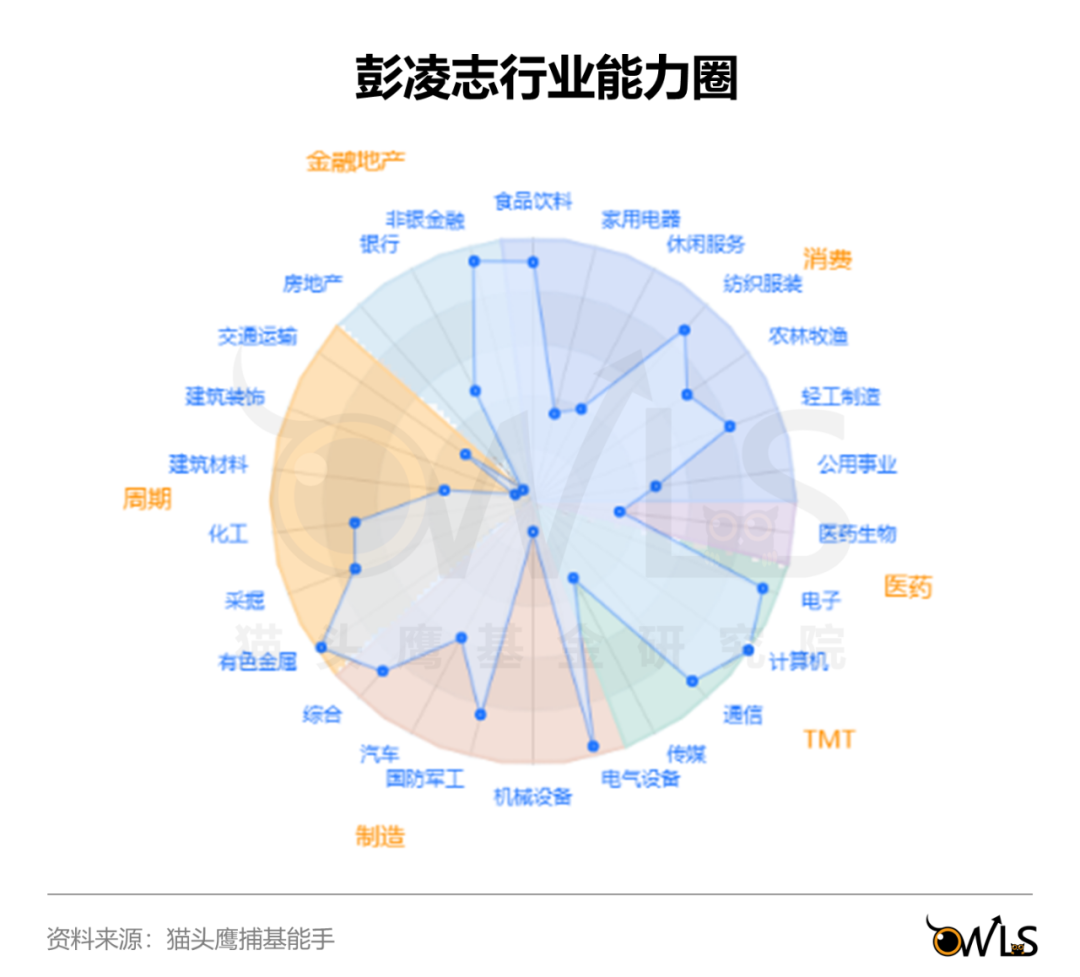

对于具备中观思维,重视赛道选择的选手来说,行业能力圈就极为重要。

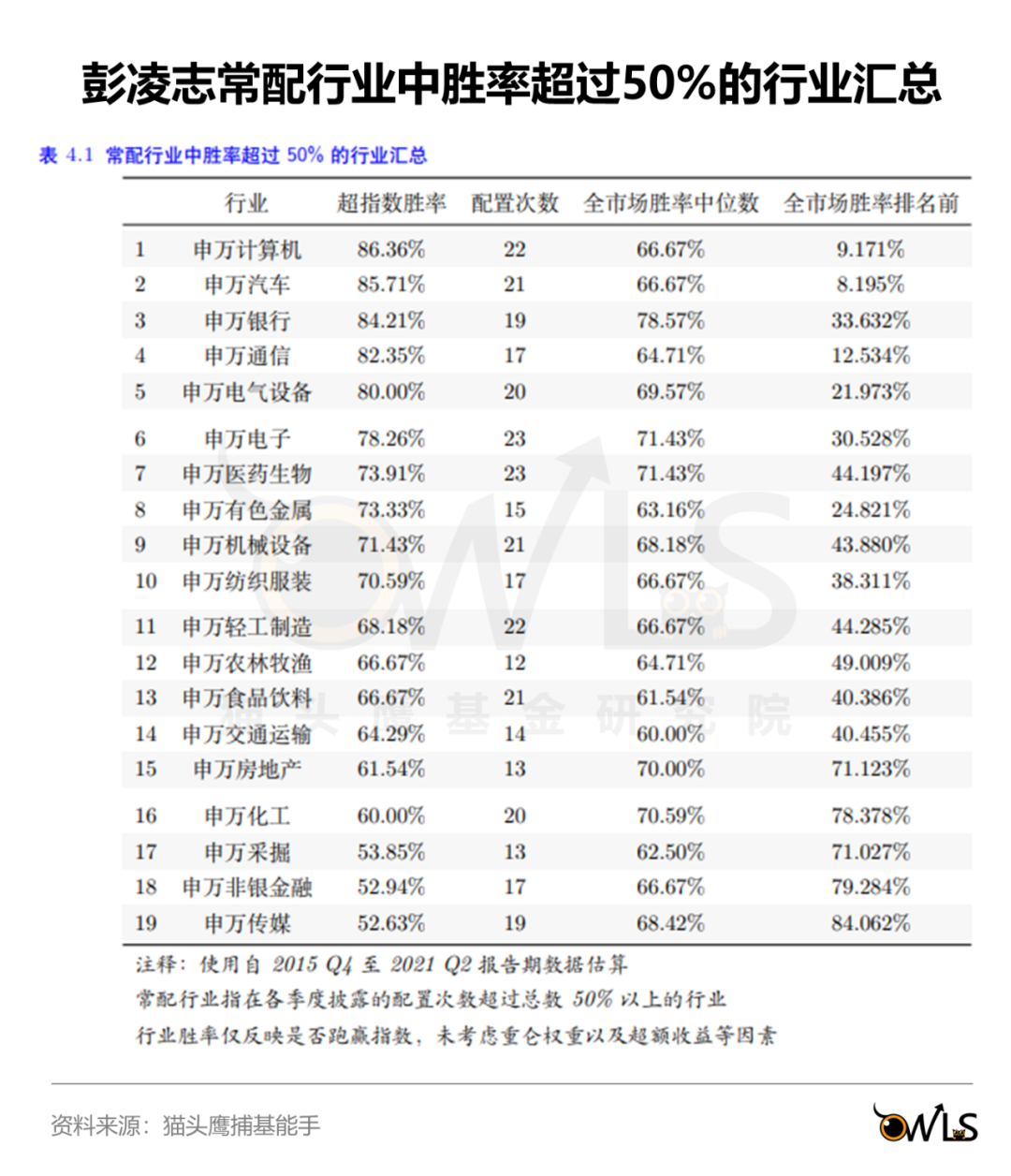

得益于十四年的投研经验积累,彭凌志有着较宽的行业能力圈。

从数据上可以看到,在19个常配的申万一级行业上,他表现出了稳定的超行业指数高胜率。

此外,但基于“高质量成长“的投资理念,科技和消费是他尤为偏爱和擅长的两个板块。

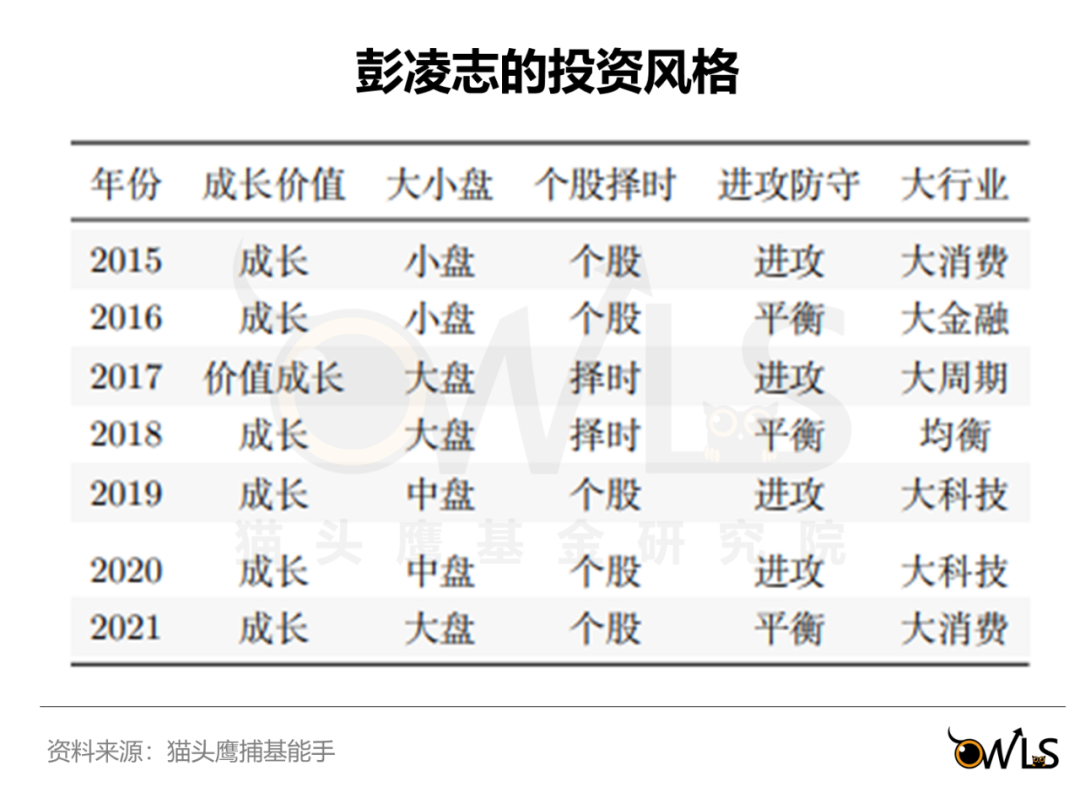

3)组合风格:稳定呈现,定位高质量成长

猫头鹰捕基能手的系统分析来看,彭凌志在投资上也体现出了知行合一:

他的投资理念是兼顾盈利和增长的“高质量成长”,组合也稳定呈现出了中大盘成长风格。

整体来看:个股相对集中、行业较为均衡;行业能力圈较广、擅长科技和消费;组合风格稳定,呈现中大盘成长风格。

3、选股:积极寻找投资线索,组合持仓不老化

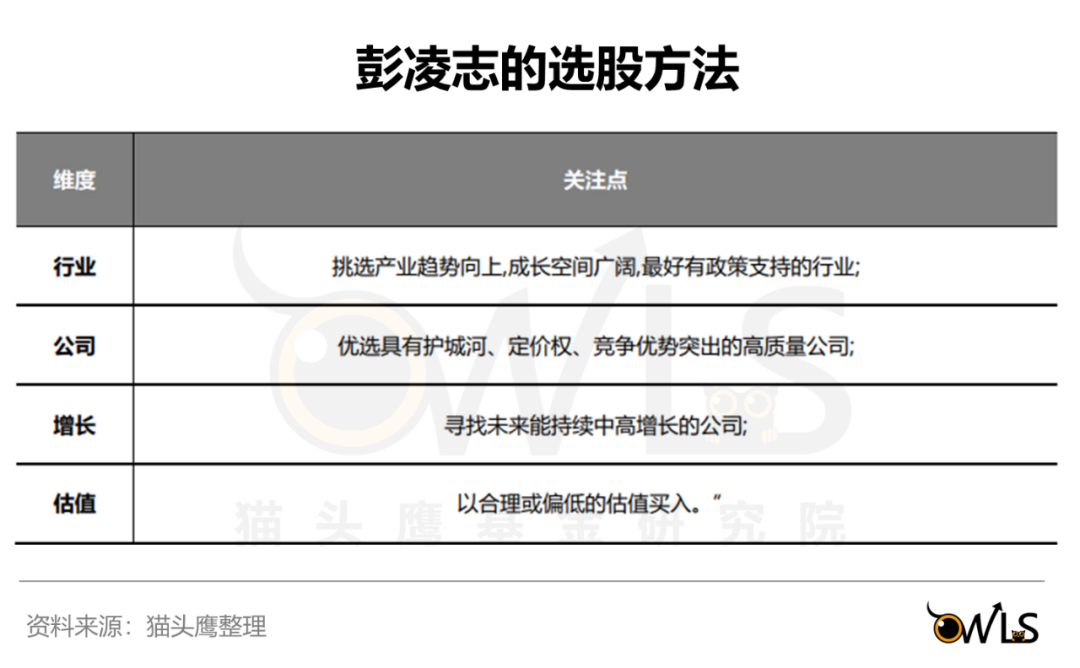

一言蔽之,就是好行业、好公司、合理估值,并且重点强调了成长。

从他的持仓中,我们能够看到这样一些特点。

1)优选主战场

从行业的维度,彭凌志积极选择主战场,不找“沙漠之花”。重仓股中的食品饮料、光伏、军工、CXO、医疗器械、免税、军工、新能源电池等,都是近年来表现较好的景气行业,也都具备产业趋势向上、成长空间广阔的特点。

“我过去投的行业几乎没有空间很小的,从2016年开始主要集中在大消费、大医药、大金融、新能源汽车、科技里面的云计算和半导体。行业如果太小,即便这个公司把行业的利润都吃掉,也就那样。很多小而美的公司很难长大,有许多必须找到第二或者第三成长曲线才行,也就是通过跨行业才能长大。“

2)重视公司竞争力,偏爱白马

同样能看到的是,在个股的选择中,更为青睐白马。基于对公司竞争力的重视,主要仓位配置的均为各细分赛道龙头。

“我们一直很少去买黑马,因为黑马可能短期爆发力比较强,但是我们更偏好公司竞争力。在不同的行业上,当我们把这个产业链拆开之后,选出的就是各环节上竞争力最强的白马龙头。“

3)积极寻找投资线索,保持组合不老化

拉长来看,从白酒、消费电子到半导体、免税、新能源,他的组合始终有新的投资线索。

这也是彭凌志的一个重要特点,始终保持着对市场的敏感度,积极地寻找新的投资机会,让组合持仓“不老化“。

比如在2016年,白酒就出现在他的组合之中;2017年,挖掘了新能源上游锂矿标的;此后的半导体、5g基建、新能源电池等等不同阶段的市场主线,他都能够较为领先的发掘和配置。

4、猫头鹰总结

最后我们再来回顾一下彭凌志的形象:

他是一名经历过高峰和低谷,用长期业绩证明了自己的老将;

他始终遵循着“高质量成长”的投资理念,但更重视宏观经济环境,增强了中观思维,并且组合管理上更加冷静有定力;

他的组合风格的三个显著标签是:个股相对集中、行业较为均衡;行业能力圈较广、擅长科技和消费;组合定位高质量成长;

在选股上,他优选主战场,偏爱竞争力强的白马龙头。同时,积极寻找投资线索,保持组合不老化。

2021-11-03 21: 31

2021-11-03 19: 57

2021-11-03 19: 49

2021-11-03 19: 45

2021-11-03 19: 38

2021-11-03 19: 35