01

股市:PPI与CPI剪刀差开始收敛,市场博弈气氛浓厚

上周市场回顾与分析

上周A股走势震荡,主要指数跌多涨少,上证50和沪深300指数跌幅较大。

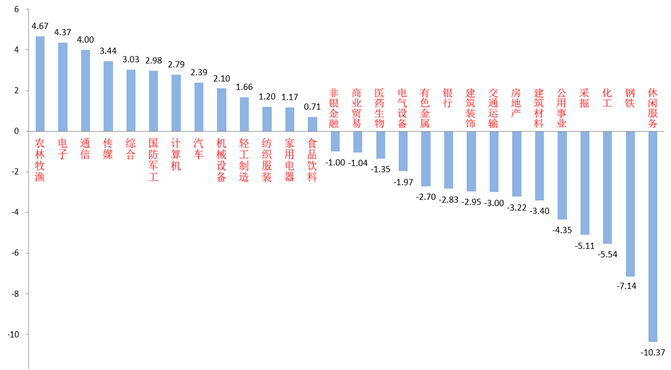

分行业来看,28个申万一级行业中有13个上涨。农林牧渔(+4.67%)、电子(+4.37%)和通信(+4.00%)居涨幅前三。

农林牧渔板块受益我国PPI与CPI的剪刀差开始收敛,多地蔬菜猪肉等涨价幅度明显,且估值偏低,导致板块快速上涨。

休闲服务(-10.37%)、钢铁(-7.14%)和化工(-5.54%)居跌幅前三。

休闲服务板块受到我国秋冬疫情反复的影响,打击投资者情绪面,博弈资金快速流出到其他热炒板块。

A股主要指数周涨跌幅

(资料来源:wind,统计区间:2021/11/01-2021/11/05)

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2021/11/01-2021/11/05)

股市策略展望

上周A股走势震荡,主要指数跌多涨少,板块轮动、资金博弈情况依旧。

随着我国PPI与CPI的剪刀差开始收敛,多地猪肉、蔬菜等必选消费品开始涨价,在此背景下市场又过度解读了有关方面关于鼓励居民储存物资的表述,导致市场风险偏好受影响,板块博弈、分化特征加强,题材炒作再起,元宇宙概念被集中炒作,电子、通信板块反弹明显。在政府一系列措施影响下,市场预期PPI开始筑顶,上游大宗商品价格回落,周期板块连续走弱。

流动性方面,LPR利率和MLF利率继续保持不变,央行月初再度调升逆回购供给,令流动性暂时达到稳定稍宽的状态。目前的基本面背景下,市场对四季度再次降准的预期有所提升,后续仍需关注央行的操作态度。

在目前的基本面背景下,四季度经济增速下行的趋势大概率仍将继续,政府已经出台了一系列措施(例如保供稳价)比较有效的降低以煤炭、钢铁为首的上游原材料价格和涨价预期,上周美联储公布Taper计划,维持基准利率不变,并将于11月晚些时候启动缩减购债计划,每月资产购买规模减少150亿美元,没有明确加息时间表,偏鸽派的态度降低了A股受外围扰动的预期。本周,党的十九届六中全会将要召开,需密切关注政府相关表态。

我们预计后市市场将继续维持震荡,仍以结构性机会为主,继续对于市场维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。同时,关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、电气设备及高端装备制造等相关子行业及公司,及政策支持下的部分“专精特新小巨人”公司。

(2)在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如电力、新能源材料、储能、汽车、光伏行业的优质标的。

(3)在政府专项债发行提速且经济增速下行的背景下,部分基建链优质标的或将迎来机会。

(4)核心赛道中能够维持强逻辑、高景气、估值区间合理的品种,和一些CPI链中受益提价较多的农业、食品饮料优质标的。

02

债市:月初资金偏松,债市做多情绪浓厚

上周市场回顾

一级市场回顾上周一级市场共发行26只利率债,总发行规模3592亿,净融资额1814亿。国债、地债和政金债发行量分别为2360亿、250亿和983亿,净融资额为2159亿、-563亿和-1014亿。上周信用债共发行233只,总规模2283亿,净融资额314亿。

上周现券利率明显下行。主要影响因素包括:大宗商品、PMI数据、公开市场操作、海外债市、风险偏好、疫情等。

月初资金较为宽松,隔夜多在2%以下。上周央行意外增加公开市场操作量,本周建议继续关注OMO操作情况。

上周国内无重要数据发布。高频数据来看:黑色系生产继续偏弱;商品房销售小幅回暖;猪价继续大涨,菜价有所回落;政策打压下动力煤期现货连续大跌。

澳洲联储取消对2024年到期的国债收益率的控制,美联储正式开启taper,英国央行维持政策利率不变,OPEC+12月增产量依旧为40万桶/日。最终10年美债收盘1.45%,较上周下行10BP。

债市策略展望

9月以来市场一直在“看煤做债”,动力煤期货价格与10年期国债利率波动走势基本一致,对通胀担忧缓解是近期利率大幅下行的最核心原因。

近期煤价基本已经回落到政府合意区间附近,即短期内通胀对债券的偏多影响可能会有所减弱。但这也不意味着利率会立即出现明显调整:近期经济高频数据显示高耗能产业生产、建筑投资类需求均处于偏弱状态,宽信用目前还没有被证实;

央行意外增加逆回购投放量至1000亿每日,虽并未给出明确的增量理由,但短期内资金面变盘风险降低;海外美英央行表态较预期更为鸽派,推动海外债券利率大幅下行。

展望未来,整体维持四季度债市震荡判断,政府债发行压力继续后延、年底实物工作量箭在弦上,交易盘适度做多但不恋战,注意点位安全边际。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

2021-11-08 16: 47

2021-11-08 11: 08

2021-11-08 11: 03

2021-11-08 11: 00

2021-11-07 22: 10

2021-11-07 22: 09