重要信息点评

1、10月制造业PMI回落0.4个百分点至49.2,连续两月位于临界值以下,生产指数、新订单指数和原材料库存指数为主要拖累项,供求两端延续偏弱态势,供给回落快于需求,价格上行压力未见缓解,大宗商品价格加速上涨、双控双限等政策因素对经济限制仍然较多。限产难以放松的情况下供给改善幅度有限,需求端仍未见扭转趋势,类滞涨格局仍需政策进一步发力。

2、近期债务扩张过于激进的地产公司流动性频频出现问题,本周地产行业“旧改之王”佳兆业旗下理财产品疑似暴雷,预计地产陆续暴雷主要会使经济承压而非系统性金融风险,目前政策态度较为坚决,有边际纠偏,但预计仍要等大型房地产企业债务出清后才会见明显扭转,近期部分城市对贷款的放松及对预售资金监管额度的提高显示目前政策重心仍在保交房、保购房者利益上。高频数据显示10月商品房销售仍然低迷,预计四季度房地产销售、新开工和投资表现将持续偏弱,房地产政策转向仍需等待更明确信号。

3、美联储11月议息会议决定将于本月晚些时候开始缩减购债规模(Taper),市场对此预期充分,反应较为平淡,同时由于鲍威尔对市场最关心的加息方面信号偏鸽派,当天美股三大指数集体收涨。未来市场会更加关注美联储加息的动向,而加息的时点将依据就业和通胀数据而变化。本次议息会议对通胀态度有所松动,但仍认为通胀可能会在明年三季度或者四季度回落,反映出美国政策层面对于通胀的容忍期限延续至明年上半年。综合考虑,我们预期明年年底加息概率较大,但在货物消费对服务消费的替代作用进一步削弱的过程中,若服务价格大幅上涨将会进一步推升通胀压力,或会推升美联储提前加息概率。

上周市场回顾

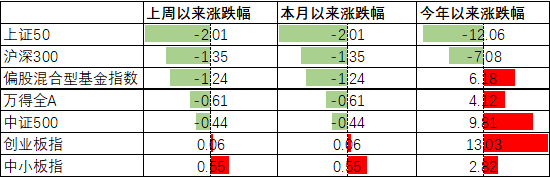

上周A股主要宽基指数除创业板指及中小板指分别小幅上涨0.06%及0.55%外,其余指数均下跌。其中上证50指数下跌2.01%,跌幅最大。偏股基金指数跌1.24%。

今年以来结构分化剧烈,中小盘指数表现优于大盘指数,其中中证500和创业板分别涨9.81%和13.03%,上证50和沪深300分别跌12.06%和7.08%,偏股基金指数涨6.18%。

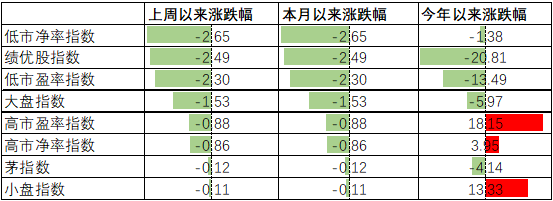

上周A股各风格指均呈不同幅度的下跌,其中小盘指数及茅指数分别下跌0.11%及0.12%,跌幅最小;而低PB指数2.65%,跌幅最大。

今年以来,小盘指数和高估值资产涨幅较高,分别实现涨幅13.33%、18.15%,绩优股和低PE指数表现较差,分别跌20.81%、13.49%。

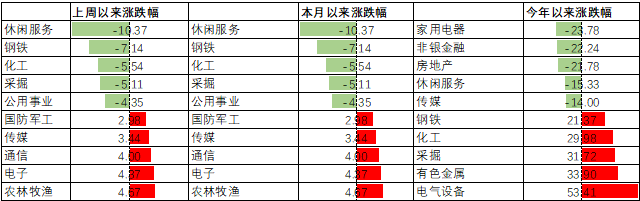

行业上,上周申万28个行业中,受到疫情新一轮反复的冲击,休闲服务行业3季度业绩不达预期,指数大幅下跌10.37%。随着新一轮能源保供政策执行,煤炭价格进一步企稳,采掘行业上周下跌5.11%。此外,钢铁及化工这两个此前表现较好的行业也在上周出现了大幅度的回调,分别下跌7.14%及5.54%。

另一方面,随着猪肉价格触底反弹,市场对于后续猪肉涨价产生了一定预期。叠加受天气、生产成本、运价等多方面因素影响导致的部分蔬菜价格上涨,上周农林牧渔行业上涨4.67%。而受到Facebook改名Meta进军“元宇宙”影响,电子、通信及传媒板块分别上涨4.37%,4.00%,及3.44%。

今年以来,电气设备和有色、采掘、化工、钢铁等上游行业表现较好,家电、非银金融、房地产、休闲服务、传媒行业表现较差。值得注意的一点是,上周之前表现最差的五个行业中并没有休闲服务,上周休闲服务的大幅下跌及农林牧渔行业的回暖导致了这一变化,也侧面反面了今年A股市场的结构性行情。

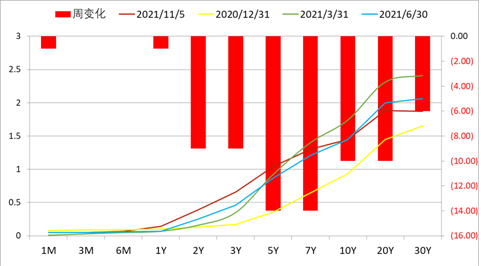

债券市场方面,债券到期收益率除1年期AA信用债及AA-信用债小幅上行1BP外,均下行2-13BP,3年期及以上期限的债券收益率降幅明显。利率债收益率下行幅度较信用债更高。国债收益率与美债收益率出现了一定的同步性。

今年以来,债券市场利率整体呈下行走势,其中信用债下行幅度大于利率债,1-5年期信用债下行15-66bp不等。

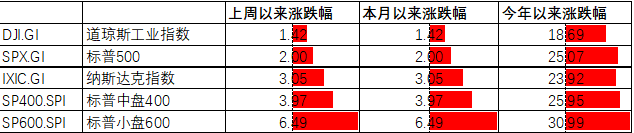

美股方面,虽然美联储与上周正式宣布将由本月开始QETaper,但市场并没有表现出对此过多的担忧,美股主要指数均上涨,其中标普中盘400指数及标普小盘600指数分别上涨3.97%和6.49。同时标普500指数与纳斯达克指数也分别上涨2.00%、3.05%,再创历史新高。侧面说明Taper对于市场的风险已经在前期被比较充分的price-in。

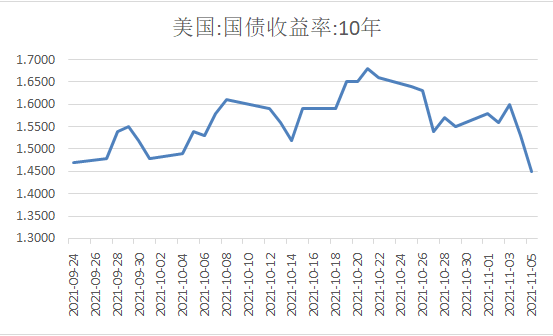

上周美国国债到期收益率整体下行,其中五年及七年期国债下行14BP,下行幅度最大,而10年期美债收益率也下行至一个月以来的新低。印证了本次Taper基本与市场预期完全相同。

资产配置观点

10月PMI录得49.2,连续两月位于荣枯线以下,供求两端延续偏弱态势,高频数据显示经济下行趋势未见缓解,高炉开工率持续下降,粗钢产量维持低位,乘用车销量剔除季节性因素后弱于19年和20年水平。

通胀方面,煤炭保供稳价政策的逐步出台对通胀压力有一定缓解,但鉴于国际定价大宗商品价格依旧高企且食品项对CPI拖累明显减小,短时间内通胀压力犹存,PPI逐渐开始向CPI传导,近期已经可见部分大众消费品涨价。双控双限等政策因素对经济限制仍然较多,限产难以放松的情况下供给改善幅度有限,需求端仍未见扭转趋势,经济短期内仍将维持类滞涨格局。

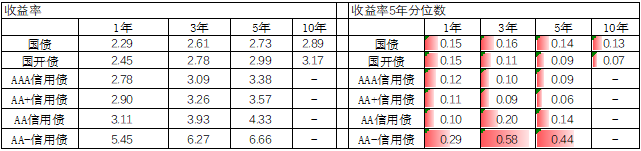

从5年分位水平看,债券收益率处于较低水平。由于市场对美联储Taper已充分预期,Taper未对我国债券市场产生明显冲击,目前经济数据继续下行和央行的持续投放流动性利好债市,但大宗商品价格持续上涨,通胀预期未见明显缓解,并且已由上游逐步向下游传导,随着地方专项债发行加速,预计社融或会企稳,在没有明显事件催化背景下,预计债券市场仍将围绕2.85-3.05做区间震荡。

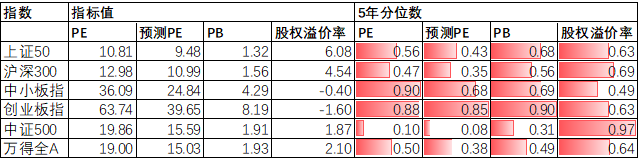

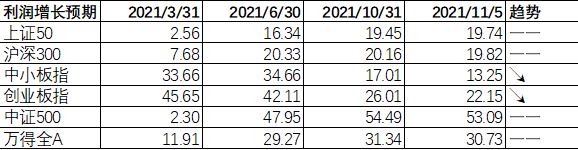

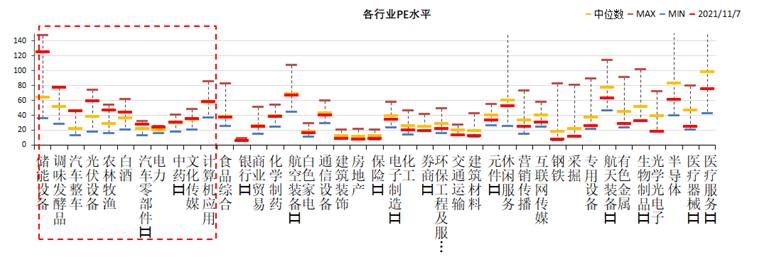

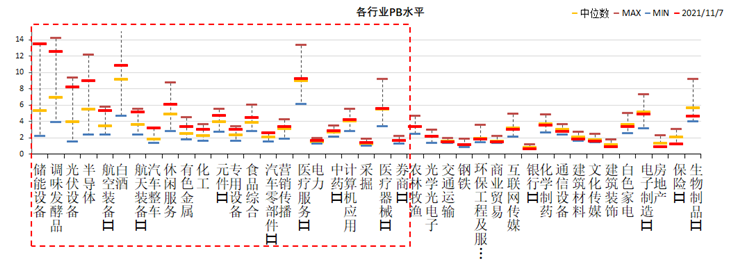

目前市场预期2021年全年上市公司利润增长转为下行,近期2021年A股利润增长预期维持在30%附近,中小板、创业板业绩增长预期已经开始下行。万得全A预测PE15.03倍,处于38%分位水平,股权溢价率2.1%,处于64%分位水平。整体看A股估值处于合理水平,但板块间估值分化明显。

分行业看,少数行业PE估值水平高于过去5年估值中位数,半数以上行业PB估值水平高于过去5年估值中位数,储能设备、光伏、汽车整车等行业估值较高,或需警惕新能源高景气赛道估值过高、明年业绩不及预期风险。

10月PMI数据显示供需两端延续偏弱,双控双限对经济压制犹存,地产政策虽有边际放松但短期内难见方向性扭转,大宗商品价格仍在上涨,经济类滞涨态势加剧,但专项债发行加速托底经济,社融逐步企稳,经济下行的斜率相比三季度或会放缓。经济增速压力较大情况下,预计央行仍将维持流动性中性偏松,权益市场做中性配置,存在结构性机会。债市中性配置,流动性稳中偏松背景下维持以2.95为中枢区间震荡观点。

上周10年国债利率下行5个bp左右,主要受央行持续的短期资金大量净投放、PMI低于预期及疫情反复因素催化,后续仍需关注经济数据、政府债供给及短期流动性投放情况。

综上,股债中性配置,股票市场可关注国产替代和高景气下以半导体、5G应用为代表的科技板块及通胀预期下的消费和农业的修复性机会,债券市场推荐做区间性配置,逢高布局,10年国债上行至3.0%附近后会有较好的配置价值。

注:数据截至日期2021/11/1-2021/11/7;数据来源:Wind;

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

2021-11-08 16: 54

2021-11-08 16: 47

2021-11-08 11: 08

2021-11-08 11: 03

2021-11-08 11: 00

2021-11-07 22: 10