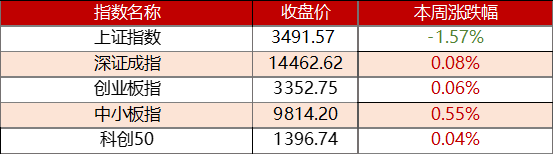

市场回顾

部分大型指数上周小幅上涨

但上证指数下跌幅度较大

图表1:本周主要股市指数表现(2021-11-1至2021-11-5)

数据来源:wind

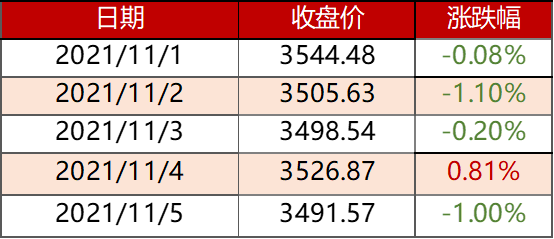

上证指数在上周内跌多涨少

其中下跌趋势更为明显

图表2:上证指数表现(2021-11-1至2021-11-5)

数据来源:wind

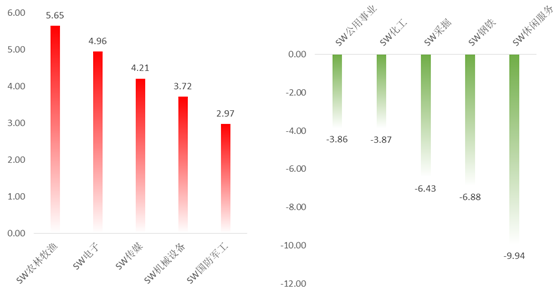

多数申万板块跌幅明显

电子(申万)表现较为突出

图表3:本周涨幅前五与后五行业(单位:%)(2021-11-1至2021-11-5)

数据来源:wind;行业分类:申银万国一级行业分类

指标选取:行情指标-区间涨跌幅(流通市值加权平均)

本周涨幅前五的行业

农林牧渔、电子、传媒、机械设备、国防军工

本周跌幅前五的行业

公用事业、化工、采掘、钢铁、休闲服务

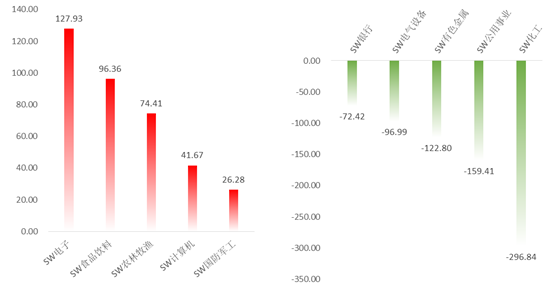

图表4:本周净资金流入前五与后五行业(单位:亿元)(2021-11-1至2021-11-5)

数据来源:wind;行业分类:申银万国一级行业分类

指标选取:资金流向(中国)-(区间)净流入资金(合计)

本周净流出后五的行业

电子、食品饮料、农林牧渔、计算机、国防军工

本周净流出前五的行业

银行、电气设备、有色金属、公用事业、化工

投资策略

随着半导体企业业绩的高速增长和回调,消化了前期的估值,性价比优势进一步夯实。半导体细分领域的发展不是整齐划一的。我们将坚持在增量市场优选细分景气赛道,在汽车功率半导体、模拟芯片、智能物联(AIoT)、军工信息化、半导体设备及材料国产化替代等领域,深度挖掘研发驱动型科技成长公司。在宏观不确定中寻找微观确定性。通过对产业趋势的前瞻研判和公司业绩的跟踪验证,努力确保投资组合的“健康度”和“性价比”。

海通证券:今年跨年行情有望较早启动

目前经济并非典型滞胀,政策环境友好,股市估值水平尚可,市场下跌风险不大。宏观政策驱动企业ROE将继续向上,股市微观资金面充裕,市场上涨基础仍在。借鉴历史,跨年行情值得期待,大金融和新基建(硬科技)较优,消费跟涨。

回顾2002年以来(沪深300历史数据始于2002年)A股岁末年初的行情,均有一定程度的跨年行情,只是启动时间和涨幅会有差异。启动时间早晚往往与上年三四季度行情有关:若三四季度行情较弱,则跨年行情启动偏早,最早于上年11月中启动,如2004、2006、2008、2013、2020、2021年。若三四季度行情较好,则跨年行情启动较晚,1月中下旬甚至2月初才启动,如2002、2005、2007、2010、2011、2014、2015、2016、2017年。其他年份在元旦附近启动。跨年行情持续时间最长112个交易日、最短仅17个交易日、平均为45天,沪深300涨幅最大89.6%、最小5.7%、平均22.5%。

海通证券认为后续重点关注三条线索。首选低估的大金融,其次是新基建(硬科技)。消费跟随式反弹。

国泰君安证券:逢低布局,结构切换趁现在,跨年行情徐徐展开

下一个时点在跨年,逢低布局。上周市场震荡调整,上证指数自8月底以来再次下穿3500点。我们认为此轮调整源于负面预期在短期的集中汇聚,市场并无系统性调整风险。当前市场对分子端下行预期充分,对分母端降准预期修正亦已反应充分,往后看我们认为跨年行情将随年底政策不确定性的下行徐徐展开。1)盈利端:负增长压力不会止步于三季度,未来两个季度盈利端仍将继续面临零增长压力,但市场对盈利下行已有充分预期;2)分母端降准预期:四季度降准概率降低,但市场对此亦已反应充分;行至年底,2022Q1宽松预期会再次升温;3)分母端风险评价(边际驱动):当前政策不确定性仍处高位,市场对下阶段核心经济政策的预期较为模糊。但近期随房产税/消费税等政策的推进,政策不确定性将开启下行之路,往后看政策不确定性将随年底各重要会议的陆续召开进一步下降,风险评价的下行将驱动跨年行情徐徐展开。结构配置上,维持“站在风格切换的起点”与“低估值收获季”的判断,当前逢低布局低估值板块为最优解。

行业配置:从周期向消费,从高估值进攻向低估值防御。1、消费:逐步迈出预期底部,推荐业绩有支撑且负面预期淡化的白酒/生猪/乳业/汽车零部件等方向;2、券商/银行:券商在财富管理驱动下二次成长、行情持续性将超预期,银行Q3盈利继续向上,资产质量持续好转;3、新能源:高景气方向仍具稀缺性,推荐新能源车/光伏/绿电等方向。

中信建投证券:“决胜当下”能源转型,“布局来年”价值修复

中信建投证券表示,内外流动性已显双松迹象,行情可以更积极;“决胜当下”能源转型行情进行时,“布局来年”价值股修复信号不断。内外流动性宽松是今年市场最大的超预期和逻辑主线,“内部看利率、外部看汇率”框架之下,9月内外流动性“双紧”à10月“内松外紧”à11月已显现转向“双松”迹象,行情看法可以更积极:1)国内方面,地产风险稳步化解,经济向长期中枢回落,发改委强力调控大宗商品驱散“滞胀”阴云,央行连续8日超千亿逆回购释放流动性展现呵护态度,10年期国债利率从10月18日高点3.04%下降12Bp至2.92%。2)国外方面,Taper靴子落地,尽管强非农再超预期,但是10年期美债利率从10月21日高点1.70%下降24Bp至1.46%,我们在上周周报提示“短期Taper或成为美债利率和美元指数走强的最后一棒”,目前来看已经值得进一步观察和验证。

行业配置:“决胜当下”能源转型行情进行时,“布局来年”价值股修复信号不断。1)“决胜当下”:中微观景气向好+政策催化不断+机构持仓合力,四季度新能源车、光伏等能源转型行情仍在途中,此外还可以关注军工、半导体等穿越周期的优质成长股;2)“布局来年”:相对性价比回升的优质蓝筹进入“好球区”,如“缺芯反转”的汽车、前期超跌的消费医药、受益于利率回升的银行。

参考文献:

[1] 【十大券商一周策略】跨年行情徐徐展开!提前布局,防患未然,继续关注业绩景气主线

2021-11-08 18: 55

2021-11-08 18: 53

2021-11-08 18: 52

2021-11-08 18: 51

2021-11-08 18: 50

2021-11-08 18: 49