一周市场回顾

上周主题活跃,A股迎来修复反弹

上周市场迎来短期修复反弹,28个申万一级行业中,有26个行业实现正收益。

具体来看,上周主题行情继续活跃,元宇宙等题材继续大涨,带动了传媒、计算机板块大涨;此外,地产股大涨,对指数有明显拉动;上周北交所开市在即,对科技和中小市值板块情绪带动较为明显。

三季报披露结束后中小市值、题材板块活跃度明显上升,一方面反映出对于企业盈利担忧告一段落,另一方面反映流动性预期,接近年底,博弈加剧可能带来较大波动,市场选择阻力最小的方向或将带动前期滞涨且具备边际变化的板块上涨。

总体来看,随着年底一系列重要会议的陆续召开,支持消费投资恢复、科技创新等政策的落地方向将进一步明晰,风险评价下行将驱动跨年行情徐徐展开,符合共同富裕、绿色发展的产业方向仍是中期布局重点。

(数据来源:Wind,截至2021年11月12日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

10月CPI回升“破1”,PPI涨13.5%创年内高点

国家统计局11月10日发布数据显示, 10月份,全国居民消费价格指数(CPI)同比上涨1.5%,涨幅比上月扩大0.8个百分点,环比上涨0.7%;受国际输入性因素叠加国内主要能源和原材料供应偏紧影响,10月份,全国工业生产者出厂价格指数(PPI)同比上涨13.5%,涨幅比上月扩大2.8个百分点。

具体来看,CPI大幅回升但食品和非食品内均存在分化明显:

食品价格同比下降2.4%,但内部分化较大,其中,猪肉价格下降44.0%,降幅收窄2.9个百分点;但受降雨天气、夏秋换茬、局部地区疫情散发及生产运输成本增加等因素叠加影响,鲜菜价格由上月下降2.5%转为上涨15.9%;淡水鱼、鸡蛋和食用植物油价格分别上涨18.6%、14.3%和9.3%。

非食品价格同比上涨2.4%,其中,工业消费品价格上涨3.8%,涨幅扩大1.0个百分点,其中汽油和柴油价格分别上涨32.2%和35.7%;服务价格上涨1.4%,涨幅与上月相同。

PPI数据方面,10月份涨幅进一步扩大,冲到年内高点。考虑到统计滞后,近几个月PPI可能仍在平台期,但进入明年经济下行惯性加强,叠加基数提升,PPI快速回落概率高。

一周资金追踪

外资上周大举买入科技和新能源

上周A股日均成交额为1.06万亿,较前一周有所回落。其中融资资金成交占比回升至4%,陆股通成交占比回落至4.8%。成交额前100名个股整体成交占比回落至在24%。

从板块上看,制造板块成交占比回落近2个百分点。同时,涨停板平均数量回升至77只。

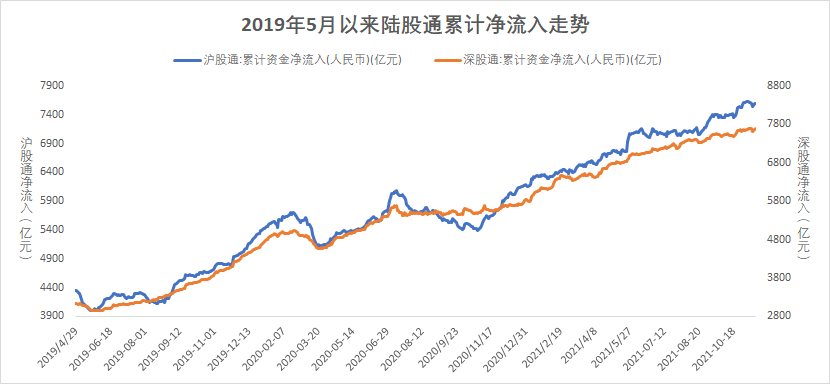

截至上周末,融资余额1.7万亿,较前一周基本持平。陆股通净流出26.9亿,其中沪股通净流出20.2亿,深股通净流出6.7亿。

分行业来看,净流入最多的行业是计算机、电力设备及新能源、基础化工、国防军工和煤炭,并且计算机和电力设备及新能源的净流入均接近或超过40亿;净流出最多的行业是医药、家电、有色金属、汽车和非银金融,并且医药的净流出超过30亿。

上周外资整体流出的情况下,科技和新能源仍受青睐,获资金净流入。在博道基金张迎军看来,长期而言中国资本市场两个清晰的大方向,一个是创新,特别是科技创新,另外一个就是碳中和大背景下的绿色经济。今年围绕碳中和,其实高碳产业链和低碳产业链都涌现了不少投资机会,但长期来看,以新能源车、光伏为代表的低碳绿色经济产业是长期逻辑与可行商业模式结合最好的主题。

(数据来源:博道基金,截至2021年11月12日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

市场估值分位数

中证500指数估值分位仍处于低位

(数据来源:wind,截至2021年11月12日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

上周市场小幅回升,中证500指数估值分位数回到4.49%,但仍处于历史相对低位。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

2021-11-15 17: 12

2021-11-15 10: 10

2021-11-15 10: 07

2021-11-15 10: 06

2021-11-15 15: 59

2021-11-15 14: 33