上周市场回顾

1、资金面

为维护银行体系流动性合理充裕,上周央行每日进行1000亿逆回购操作,全周公开市场累计净投放2800亿。在央行的大量投放下市场资金面宽松,资金利率中枢继续走低,隔夜持续低于2%,DR007运行在2.09-2.18%区间。银行间质押式回购成交量继续走高,最高达到5.1万亿水平。

上周央行公开市场将有5000亿逆回购到期,其中周一至周五均到期1000亿,此外周二(11月16日)还有8000亿MLF到期,另一笔2000亿MLF到期日在11月30日,11月共有1万亿元MLF到期。央行于上周一进行了一万亿MLF等额续作,符合市场预期,同时再度恢复100亿逆回购的常态化操作,体现了央行维稳资金面的意图。上周政府债(国债+地方债)发行量为3356亿,净融资536亿,地方债供给不会对流动性造成额外扰动。本月税期压力不大,财政支出或将补充一定的流动性,预计资金面还将维持平稳,关注资金杠杆水平变化。

2、利率债

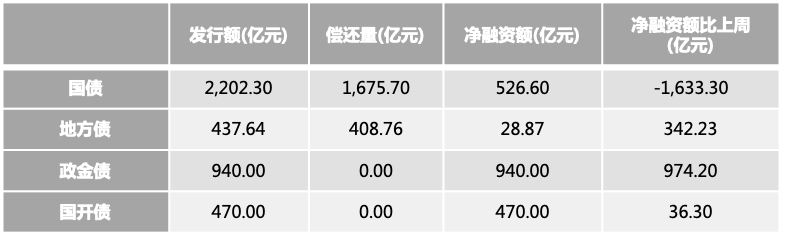

一级市场:国债、国开、政金债、地方债发行量、偿还量、净融资额(与上周比较)。

数据来源:Wind,截至2021年11月14日

二级市场:

上周利率债多数期限收益率上行,长端上行幅度大于短端,国开债整体表现稍强于国债。截至11月12日,1年期国债收益率报2.2759%,较上周五下行0.93BP;10年期国债收益率报2.9391%,较上周五上行4.80BP。中债总财富指数窄幅震荡,其中,长端7-10年指数微跌,短端1-3年指数微涨。

数据来源:Wind,截至2021年11月12日

3、信用债

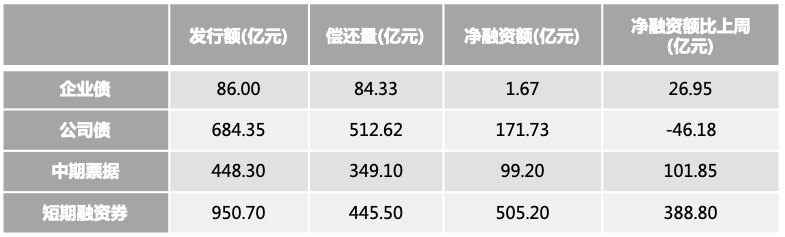

一级市场:非金融企业短融、中票、企业债、公司债发行量、偿还量、净融资额(与上周比较)。

数据来源:Wind,截至2021年11月14日

二级市场:

上周,利率债指数下跌,信用债指数小幅上涨。利率债中,3Y国开债收益率上行幅度较大。

各期限各等级收益率基本维持之前水平,1年AA中债中短期票据收益率3.02%,1年AA中债城投债收益率2.95%。各等级各期限信用债收益率波动幅度均不大,产业债收益率普遍小幅上行,城投债收益率普遍小幅下行。

信用利差方面,产业债3Y期利差下行幅度较大,1Y和5Y基本维持稳定;城投债利差普遍下行,其中,3Y期下行幅度较大。分位数水平总体较低,3YAA+产业债利差分位数已压缩至历史5%分位数,3Y中高等级城投债利差已压缩至历史10%分位数以内。期限利差方面, 3Y-1Y、5Y-3Y波动幅度不大,上下波动基本在5bps范围内。分行业看,除机械、商贸物流外,3YAA等级各行业收益率维持稳定,利差小幅下行。

数据来源:Wind,截至2021年11月12日

4、可转债

上周权益市场普涨,但TMT、题材依然延续比较好的表现,在三季报公布后的业绩真空期,市场流动性驱动特征明显。此外,房地产在政策修复预期下,涨幅位居全行业首位。从宏观上看,十九届六中全会再提“促进共同富裕”;房地产融资政策松动,出现边际微调迹象;10月社融数据初现企稳;10月PPI与CPI同步上行,后续两者之间剪刀差有望收窄。信息面上,中美对话持续进行,双方达成气候行动合作,关注后续两国元首会晤;央行碳减排工具推出,传递精准宽信用信号。资金面上,上周央行累计开展5000亿元逆回购操作,实现净投放2800亿元。北上资金小幅净流出,融资资金、ETF现大幅净申购,新成立偏股类公募基金下降;重要股东二级市场净减持规模缩小,计划减持规模扩大。

上周转债指数上涨2.67%,成交量再度环比上涨,日均超千亿。转债主要板块均受正股提振上涨,全市场转股溢价率和纯债溢价率也高位上扬。从结构上看,中高平价、中低评级、小规模券表现最好。

本周市场展望

经济基本面:

1、10月份金融数据点评

11月10日央行公布10月份货币金融数据,新增社融1.59万亿,社融存量增速10%(前值10%),新增信贷8262亿。

首先,10月份新增社融基本符合市场预期,政府债发行6167亿,是社融多增的重要原因;

其次,10月份新增信贷8262亿,但信贷结构仍然较差,居民中长期信贷新增4221亿,比去年同期略有增加,但企业中长期信贷新增2190亿(去年同期4113亿),明显少于去年同期水平,企业信贷需求不强,短期贷款、票据融资规模较大。

总体看,10月份社融数据总量基本符合预期,但结构仍然偏差,前瞻性地看,由于政府债发行增多的因素,社融存量增速有望企稳,但信贷的需求仍按不强,尤其是房地产行业受监管、“暴雷”等因素冲击,信贷需求放缓。总体看,稳信用及其对经济的拉动作用仍然有限。

2、10月份经济数据点评

11月15日统计局公布10月份经济数据,工业增加值当月同比3.5%(前值3.1%),固定资产投资累计同比6.1%(前值7.3%),社会消费品零售总额当月同比4.9%(前值4.4%)。

首先,10月份工增、消费数据有所改善并好于市场预期,10月份煤炭保供稳价,原煤产量同比增加4.0%(前值-0.9%),对工增具有较大的积极贡献,但限产对经济的抑制仍在,粗钢、水泥产量增速跌幅扩大。社零有所增长,但价格因素贡献较大,实际同比有所回落,并继续处于较低水平;

其次,更为重要的是固定资产投资下行,房地产投资累计同比降至7.2%(前值8.8%),当月同比跌幅继续扩大。制造业投资、基建投资累计同比增速回落,当月同比增速回升动力不强。

总体看,10月份有改善之处,但主要是煤炭保供,以及价格上涨导致,进入到11月份煤炭供需格局改善,库存大幅上升,煤炭价格回落。需求不强仍是经济的主线,从近期的高频数据看,建筑业需求仍在大幅走弱。

政策面:

1、央行银行有关负责人就碳减排支持工具答记者问

11月8日,央行官网公布了有关负责人就碳减排支持工具的答记者问,称“碳减排支持工具向金融机构提供资金采取‘先贷后借’的直达机制。金融机构在自主决策、自担风险的前提下,向碳减排重点领域内的各类企业一视同仁提供碳减排贷款,贷款利率应与同期限档次贷款市场报价利率(LPR)大致持平。金融机构向重点领域发放碳减排贷款后,可向人民银行申请资金支持。人民银行按贷款本金的60%向金融机构提供资金支持,利率为1.75%,期限1年,可展期2次。金融机构需向人民银行提供合格质押品”。

2、中共中央举行发布会,介绍十九届六中全会精神

十九届六中全会召开,审议通过了《中共中央关于党的百年奋斗重大成就和历史经验的决议》,审议通过了《关于召开党的第二十次全国代表大会的决议》。11月12日,中共中央举行新闻发布会,介绍党的十九届六中全会精神。《决议》指出:“习近平新时代中国特色社会主义思想是当代中国马克思主义、二十一世纪马克思主义,是中华文化和中国精神的时代精华,实现了马克思主义中国化新的飞跃”。

固定收益投资策略

1、利率债

上周利率处于窄幅波动,上周四受房地产融资放松消息的刺激,房地产相关板块估值修复,利率略有上行。

从经济基本面上看,10月份社融数据总量符合预期但结构偏差,今天公布的各项经济数据看,工增、社零有所好转,但房地产投资增速下行,固定资产投资增速下行,高频数据显示11月份以来建筑业需求仍然在进一步回落,水泥出货下降,库存大幅回升,需求下行仍是经济运行的主线。从通胀看,煤炭等大宗商品价格继续回落,PPI高位回落,但蔬菜、猪肉价格略有回升。

从政策面看,央行推出碳减排支持工具,强调“先贷后借”的直达机制,碳减排工具提供了低利率的资金,但定向宽信用的意味较强。从央行的公开市场操作和资金面的情况看,央行今日进行了1万亿的MFL操作,等量置换将于本月到期的量,资金面仍然较为宽松。

从债市策略上看,尽管经济数据略有好转,但房地产投资下行、总需求下行的背景下,经济基本面对债市仍然偏利多,此外,煤炭等大宗商品价格继续大幅下跌,PPI通胀的压力亦有下降。当前,债市处于基本面顺风,但收益率经历了前期快速下行,10年期国债在2.9%附近震荡,债市杠杆处于高位的情况下,资金面、央行OMO操作等对市场情绪影响较大,交易盘可紧盯资金面进行波段交易,而对于配置盘,长期看,经济下行仍然是债市的主线,通胀因素缓释后,货币政策仍有重回宽松的基础,关注利率调整的机会。

2、信用债

总体来看,信用债自身收益率波动不大,但由于3Y国开债收益率上行幅度较大,导致3Y信用债的利差普遍下行,3Y中高等级城投债利差均已压缩至10%分位数以内。房地产方面,上周政策以边际改善为主,包括:(1)交易商协会举行房地产企业座谈会;(2)10月全国个人住房贷款较9月多增1013亿元;(3)国研中心调研深圳、广州房地产市场;(4)消息层面的外资入场、房企呼吁并购贷不计入三条红线、贷款两集中放松等。政策之外,民营房企通过出售资产、配股、实控人个人担保、引入私募基金等形式应对流动性危机。综合来看,当前政策在保交房、防范系统性风险等条件下,以纠偏为主,按揭、监管资金比例等约束可能边际放松,但销售、开发投资、净融资的持续下滑以及投资人的规避情绪仍影响行业及地产债后续发展。同时,不排除新的信用风险继续暴露,预计房企之间的分化将进一步加剧。当前地产债仍维持短久期优质央企国企策略。城投方面,土地市场整体“入冬”,扣除22城集中供地的中小城市遇冷更加明显,对地方财政有所冲击,当前信用策略仍建议不做进一步下沉,择券上仍需规避网红属性区域平台。

信用事件方面,境内外评级机构延续对民营房企的评级下调动作;康美药业证券集体诉讼一审宣判,相关被告被判赔偿24.59亿元;证监会对渤海银行境外上市出具核查意见,要求核查出具“存款遭质押担保事件”法律意见。

3、可转债

目前,转债估值高+股市结构性机会给转债造成压力,建议继续维持中性偏低仓位。历史上看,投资者在这个时间段可能开始切换明年预期,建议依托转债绝对价格,优先关注必需属性强、业绩弹性强的底部品种进行左侧布局,如农产品价格上涨受益的农药、化肥、饲料以及部分医药品种;对经济下行和通胀上行不敏感的的高景气板块进行内部的汰弱留强,关注如军工、工业软件等。近期转债发行逐步进入旺季,前期发行品种也集中迎来上市,部分优质新券值得重点关注。

数据来源:本文数据未经特别说明,均源自Wind。声明:本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载的数据、资料及观点仅提供作参考之用,不构成任何投资建议。本材料所载内容的来源及观点的出处皆被国金基金认为可靠,但国金基金对这些信息的准确性及完整性不作保证。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任

2021-11-15 21: 36

2021-11-15 21: 38

2021-11-15 21: 35

2021-11-15 21: 28

2021-11-15 20: 12

2021-11-15 20: 11