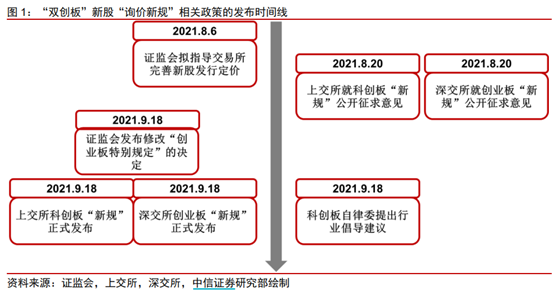

“询价新规”于2021年9月18日正式出台,主要从优化定价机制安排和强化报价行为监管两个方面推动市场化发行机制有效发挥作用。为进一步优化注册制新股发行承销制度,促进买卖双方博弈更加均衡,沪深交易所在证监会指导下完善新股发行定价机制。

(点击查看大图)

“新规”修订后,有效报价区间显著拓展、报价入围率明显下滑、定价中枢有所上移、中签率中枢上升,预计新股上市首日涨幅将有所下滑。综合来看,预计“新规”修订后市场平均打新收益将有所下滑,而定价能力更强的机构在“ 新规”修订后更为受益。

新规优化

新股“询价新规” 的修订重点在于优化定价机制安排和强化报价行为监管,意在促进买卖双方博弈更加均衡,推动市场化发行机制有效发挥作用,有望解决新股定价偏低、“抱团报价”等问题。我们认为以下三个方面的调整将发挥重要作用:

01

调整最高报价剔除比例,将最高报价剔除比例由“不低于 10%”调整为“不超过 3%”,《倡议》建议剔除比例“不低于 1%”。该调整旨在拓展有效报价区间,鼓励投资者充分表达意愿、更“敢于”报高价。

02

取消新股发行定价与申购安排、投资风险特别公告次数挂钩的要求,仅需申购前发布 1 次投资风险特别公告,《倡议》建议审慎评估定价是否应超出网下投资者报价“四个值”的孰低值及超出幅度,超出幅度不高于 30%。该调整旨在支持发行人和主承销商更好行使自主定价权利、更“敢于”定高价。

03

明确网下投资者参与科创板询价报价应当建立投资决策机制,遵循独立、客观、诚信的原则,遵守报价纪律。该调整旨在规范报价行为,解决部分投资者“重策略、轻研究”、为博入围“抱团报价”等问题。

中签情况

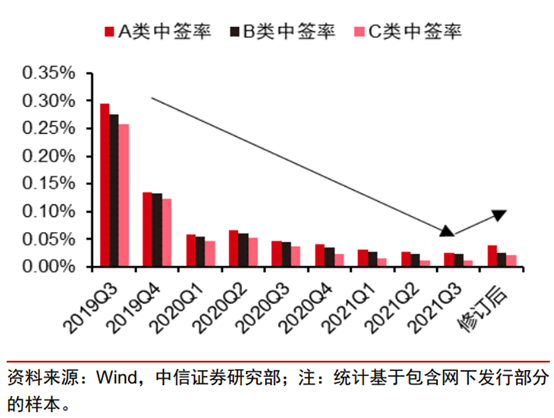

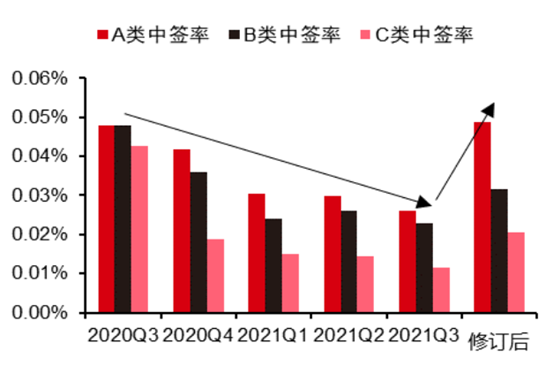

“双创板”试点注册制以来,打新收益显著提升,参与网下打新的账户数量逐步增加,因此中签率呈现逐步下滑趋势。“询价新规” 修订后,由于有效报价比例明显下滑,报价难度有所提高,入围账户数量明显下降,因此我们看到新股中签率有所上升。

科创板:“询价新规”修订后,中签率中枢有所上升,以A类账户为例,2021年9月中签率中枢为0.026%,“询价新规”修订后中签率中枢为0.04%。创业板:“询价新规”修订后,中签率中枢有所上升,以A类账户为例,2021年9月中签率中枢为0.026%,“询价新规”修订后中签率中枢为0.049%。

科创板中签率情况

创业板中签率情况

(点击查看大图)

新规影响

对有效报价比例的影响:“询价新规”修订后,网下投资者博弈更为充分、报价更加分散,报价入围难度显著提升。从全市场平均水平来看,预计整体有效报价比例将有所下滑,将对打新收益形成负向影响。但从参与个体角度来看,机构的研究能力和定价能力将变得更为重要,预计定价能力更强的机构在“询价新规”修订后将更为受益。

对中签率的影响:“询价新规”修订后,由于报价入围难度显著提升,有效报价账户数量将有所减少,因此预计中签率将有所上升,将对打新收益形成正向影响。

对卖出实现收益率的影响:以上市首日涨幅作为新股卖出实现收益率的代理变量,“询价新规”修订后,预计新股整体定价中枢上移。因此,在其他条件不变的情况下,预计上市首日涨幅将有所下降,将对打新收益形成负向影响。

综合来看,预计“询价新规”修订后市场平均打新收益将有所下滑,机构间的报价入围率差异将有所增大,研究能力、定价能力更强的机构将更为受益。

本文作者:嘉合量化衍生品投资部 付祥

2021-11-18 22: 26

2021-11-18 20: 49

2021-11-18 20: 49

2021-11-18 16: 56

2021-11-18 18: 10

2021-11-18 18: 50