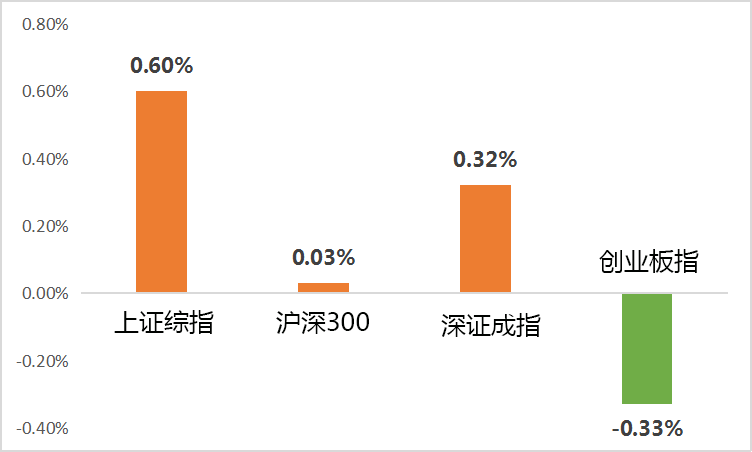

一周市场回顾

(wind,2021/11/15-2021/11/19)

重点板块分析

食品饮料板块(+3.15%)涨幅第一

食品饮料板块(+3.15%)涨幅第一国内通胀水平有上扬趋势

纺织服装板块(+3.01%)涨幅第二

纺织服装板块(+3.01%)涨幅第二冷冬主题近期趋热

钢铁板块(+2.84%)涨幅第三

钢铁板块(+2.84%)涨幅第三行业调整多日,有反弹企稳要求

(Wind,统计区间:2021/11/15-2021/11/19;行业分类根据申万行业一级分类)

中欧财富投顾观点

市场情绪依然低迷,短期并无明确的交易主线。在这一背景下,如食品饮料等成长确定性较强的行业重获市场关注,且周期行业在经历前期超跌后逐渐展露企稳的迹象。

以个人投资者为主的活跃资金的交易情绪较为低迷。同时三季度至今涨幅较高的周期、公用事业和新能源等行业也受到了活跃资金离场的影响,使得其行情的持续性相对偏低。

在情绪面的作用下,A股短期仍陷调整之中,本周食品饮料和纺织服装行业领涨实际也体现了资金风险偏好的降低。

若考虑到经济先行指标如社融增速的逐步企稳、地产等产业调控政策边际影响的消退以及政府债持续较快的发行节奏,短期的震荡或仍将是配置明年上半年行情的机会。

对于债券市场,地产对经济的影响可能还会继续,利率中期或仍有机会;宏观政策更注重信用端和结构性工具,货币总量宽松仍有掣肘;微观结构方面宽信用和政府债供给隐忧仍在,国债-国开利差压缩至极低值,交易盘主导下的市场可能并不稳定;短期仍保持谨慎。

01 估值、错杀修复机会

近期的震荡仍是调整配置的窗口期,中长期可关注基建相关标的,尤其是经历三季度的上涨后估值仍偏低的央企建筑龙头;中长期受益于双碳政策的绿色电力等公用事业公司近期因新能源和周期行业的下跌遭错杀,题材或存在短期修复机会。

02 消费板块配置机会

在经历半年的调整后,消费行业整体估值已回落至过去五年均值(Wind,2021.10.29)。若考虑到消费板块相较科技等其他赛道的相对估值优势,近期可关注其中的食品饮料和家用电器等行业在四季度的估值轮动机会。

03 震荡布局机会

近期消费股的反弹更多表现出资金年末偏防御的特征,上周的调整也体现出近期风格切换频繁且持续性偏弱的现象,短期的震荡期间预计仍将出现布局机会。

风险提示:中欧财富本着勤勉尽责、诚实守信的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示其未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。基金投资顾问业务尚处于试点阶段,存在因试点资格被取消不能继续提供服务的风险。

基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。

2021-11-22 21: 46

2021-11-22 21: 36

2021-11-22 21: 34

2021-11-22 21: 32

2021-11-22 21: 30

2021-11-22 21: 27