市场表现

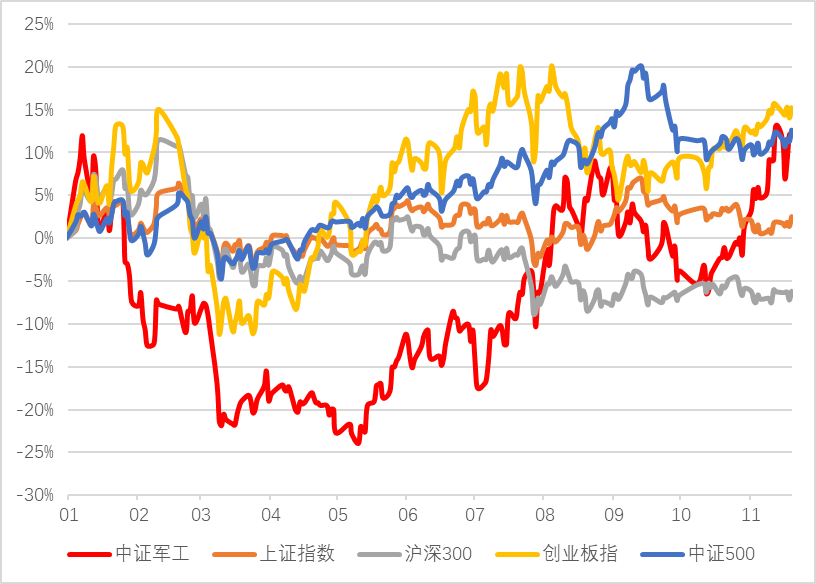

上周指数行情:中证军工指数下跌0.95%,同期创业板指下跌0.33%,沪深300上涨0.03%,上证指数上涨0.60%,中证500上涨0.19%。

从行业比较来看,上周国防军工(申万)指数下跌0.05%,在28 个一级行业中排第19位。

受双边关系变化影响,上周军工板块持续宽幅震荡,周二中证军工指数振幅超过5%,但仍有多只个股继续创出历史新高,板块成交量也在逐步提升,可见市场对军工板块的关注程度仍处于相当高的水平。

需要注意的是,随着近期中证军工指数近15%的反弹,板块内或有部分资金有兑现需求,且业绩真空期内行业业绩缺乏数据验证,情绪刺激对板块的支撑又相对脆弱,行业或很难迅速演绎出一波大行情。

李轩

国投瑞银

基金经理

目前军工各板块估值上面有哪些特点?

我认为有五个特点:

第一,核心军工股是具有强烈创新特征的高技术公司,一代到四代战机,它的技术迭代需要数10万航空人数10年的努力才能实现,最后留在赛道上的竞争对手只剩下大国,现在看来欧洲也已经慢慢的落后了。

第二,军工的绝大部分核心技术是一直掌握在央企手中,具有高度的垄断性,而这种垄断性反映在商业模式上就是产业链链长的地位,产业链链长对产业链的其他公司具有高度的话语权,而且掌握了行业发展的方向。

第三,我认为未来总装类的主机厂可能获得供应链管理的权限,从而提升净利润率。

第四,商业上最接近核心军工公司的行业是创新药行业,估值上可比创新药,例如航空发动机预言到批产可能需要15年甚至更长的时间,批产以后它的生产时间会到20年以上。

第五,核心军工公司的产品生命周期很长,例如某核心军工公司,它是1951年创建持续生产某类军品,直到现在,未来还将生产,原先是生产一代军品,现代生产四代军品,那未来还将生产六代、七代军品,未来几十年它会持续的延续,持续的为我们国防工业作出贡献,这个存续的时间就会超过大部分投资者的投资生涯,所以这一点有利于它长期维持较高的估值水平。

今年来中证军工指数走势(红色)

(数据来源:Wind,截止至2021-11-19)

板块估值

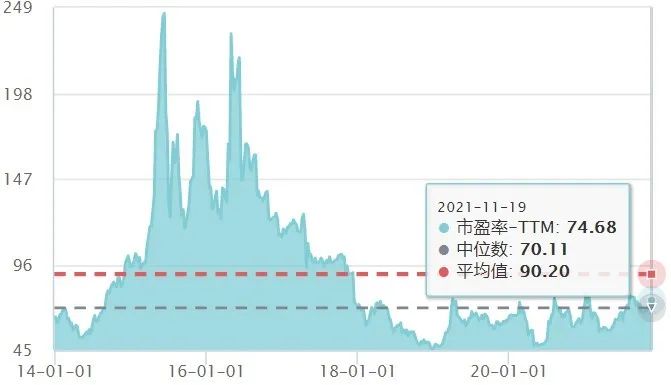

中证军工指数PE(TTM):截至11月19日,中证军工指数PE-TTM为74.68,处于历史分位56.40%水平,较上期变化不大。

中证军工指数估值图

(数据来源:Wind,截止至2021-11-19)

行业事件

据央视军事11月20日微博,我国东部战区空军某旅9架歼-7战机飞赴某航空兵学院,退出战斗序列,接替它们的是歼-10C战机。

据“WorldAirForce2021”统计,我国大陆战斗机1571架,为美国战斗机数量的58%。构成上,以三代/三代半战机为主,四代机歼-20仅少量列装,二代机占比尚有47%。

对比美国等发达国家,我国军机数量较少、老旧机型占比偏多,未来有持续更新换代的需求,军工行业中的航空产业链值得持续关注。

行业主要逻辑及催化剂

逻辑:

1、根据核心军工公司的中报和公开新闻推测,我国国防工业的核心军工公司处于高景气阶段。

2、百年强军目标叠加国际关系的不确定性,促使军工板块孕育出长期投资价值。

3、在“装备升级+国产替代”的核心逻辑下,军工核心资产有望实现跨越式发展;同时混合所有制改革、院所改制、资产重组等资本运作将呈加速态势;

4、我国军费占GDP比重低于世界主流国家,后续军费预算有望持续提升、同时为弥补与发达国家的差距,装备费占比今后也有望继续提升;

5、“军转民”政策的持续推进,或使得行业诞生业绩能持续增长的龙头公司。

催化剂:

1、军工行业改制和改革有重大突破,或者军工集团启动重大资产重组;

2、军工行业重大装备项目进入批量生产阶段;

3、周边局势发生重大变化。

风险提示:投资有风险,请谨慎选择。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成本基金业绩表现的保证。我国基金运作时间较短,不能反映资本市场发展的所有阶段。请仔细阅读《基金合同》、《招募说明书》、《基金产品资料概要》及相关公告。请投资者做好风险测评,并根据您的风险承受能力选择与之相匹配的风险等级的基金产品。定期定额投资不等于零存整取的储蓄品种,有损失本金的风险,投资者应充分了解基金定期定额投资和零存整取等储蓄方式的区别。

2021-11-22 23: 14

2021-11-22 23: 04

2021-11-19 21: 52

2021-11-22 21: 48

2021-11-22 21: 47

2021-11-22 21: 46