本篇摘要:

【市场观察1】A股:地产与大金融再发力,A股本周先抑后扬

【市场观察2】亚股:日本宣布创纪录财政刺激方案,助力亚股改善落后局面

【市场观察3】海外:美国10月零售销售跃升,强化四季度复苏力道

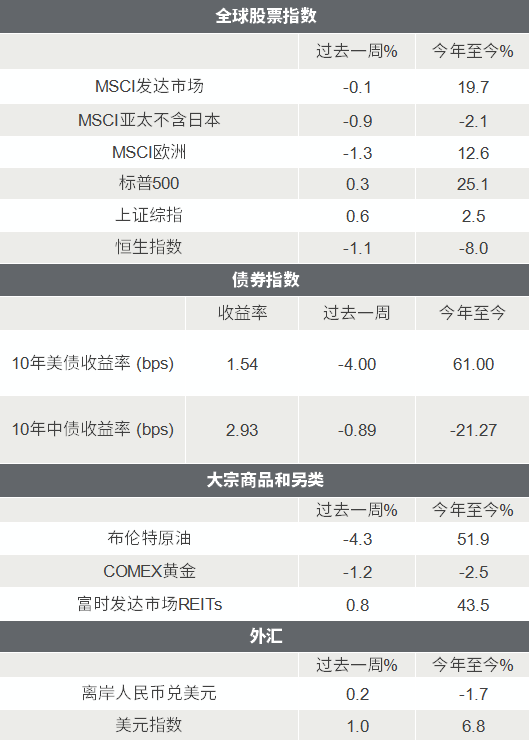

△资料来源:Wind,Bloomberg;数据截至2021/11/19。

A股:地产与大金融再发力,A股本周先抑后扬

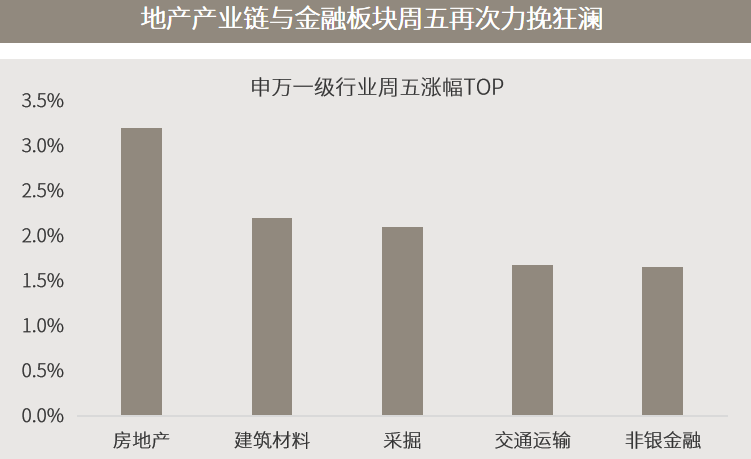

■ 地产与大金融再发力,A股本周先抑后扬:

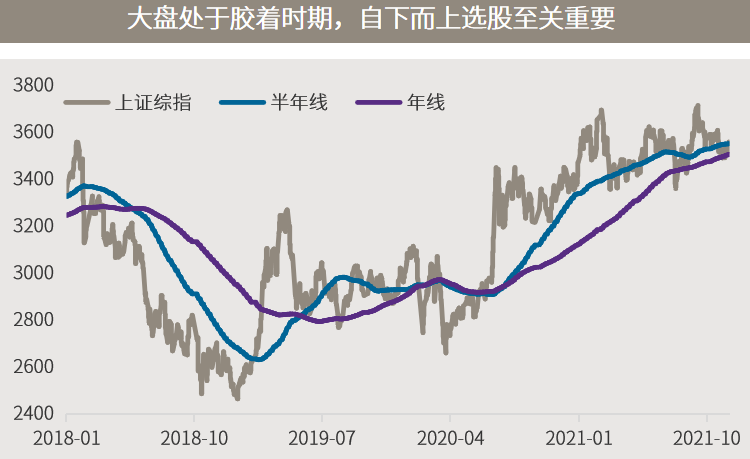

本周大盘延续了11月10日探底回升以来的反弹趋势,尤其周五地产与大金融再次发力,扭转了此前数日的颓势,沪指不仅周线成功翻红,11月月线也转为上涨。新能源板块全周先抑后扬,光伏、风电和上游锂矿等细分行业表现强劲。大盘已连续两周反弹,结构性行情的特征仍然显著,如果后续能够出现放量上涨将有助于进一步提振投资者信心。

■ 四季度政策环境利好股市,看好中长期确定性高的板块:

四季度国内经济复苏的力度可能偏弱,流动性大概率会维持在相对比较宽松的水平,财政政策、产业政策大概也会适当发力。整体而言,四季度政策环境利好股票投资。尽管短期行业轮动较快,但我们仍然看好中长期增长确定性高、爆发力强、天花板高的行业,例如高端制造、半导体、电动车、新能源、光伏、消费、生物医药等领域。

△资料来源:万得,(上)2021年11月19日当日涨跌幅(下)数据区间2018.01.01-2021.11.19。

亚股:日本宣布创纪录财政刺激方案,助力亚股改善落后局面

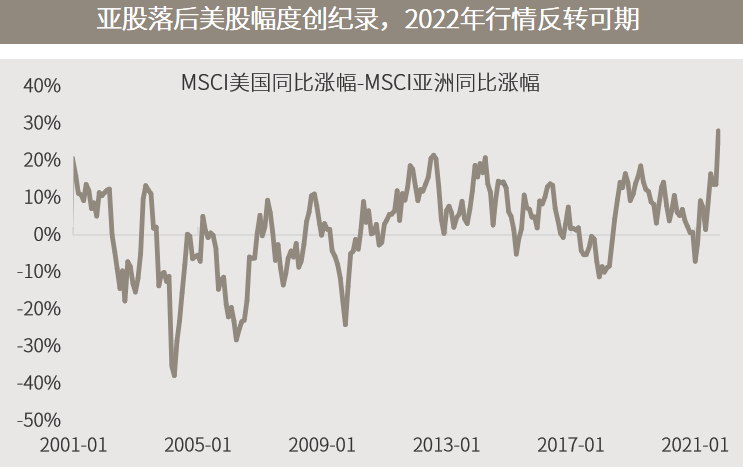

■ 日本宣布创纪录财政刺激方案,助力亚股改善落后局面:

日本新任首相岸田文雄19日宣布了56万亿日元财政刺激计划,旨在助力经济疫后复苏。受累疫苗接种率落后及刺激措施相对克制等因素,亚洲今年复苏势头落后欧美,导致亚股显著跑输。截至10月末,MSCI亚洲指数同比涨幅已经落后MSCI美国指数28%,创下历史记录。从历史数据来看,如此深度的落后往往意味着行情反转在即。

■ 基本面前景有望好转,亚股较欧美更有吸引力:

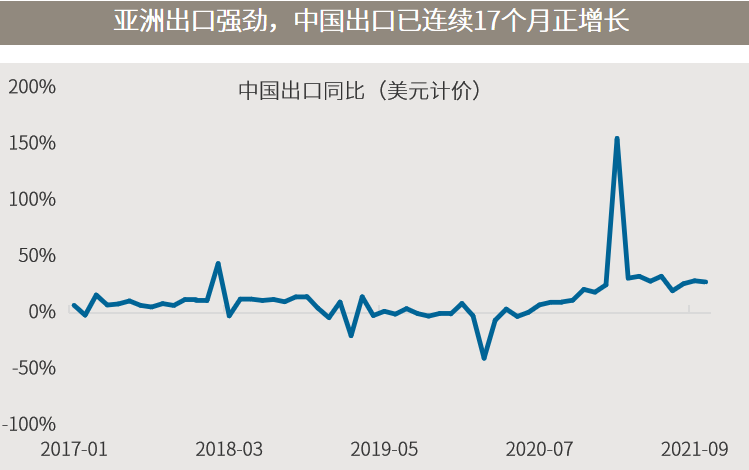

欧美股票今年表现不俗,尽管两地经济仍有望延续复苏,但估值已反映不少短期内的利好。相比之下,今年相对落后的亚洲市场,包括中国、亚洲以及日本,更有吸引力。疫苗接种率逐步上升将会让更多亚洲的经济在未来的6至12个月可以重启,这可以刺激以本地需求为主的企业盈利增长,加上过去一年多强劲的出口表现,亚洲企业盈利的复苏将会更加全面。虽然中国的政策改革依然有不少不明朗因素,但一些行业,例如半导体、电动车以及科技硬件将会继续享受政策的支持。

△资料来源:万得,(上)数据区间2001.01-2021.10;(下)数据区间2017.01-2021.10。

海外:美国10月零售销售跃升,强化四季度复苏力道

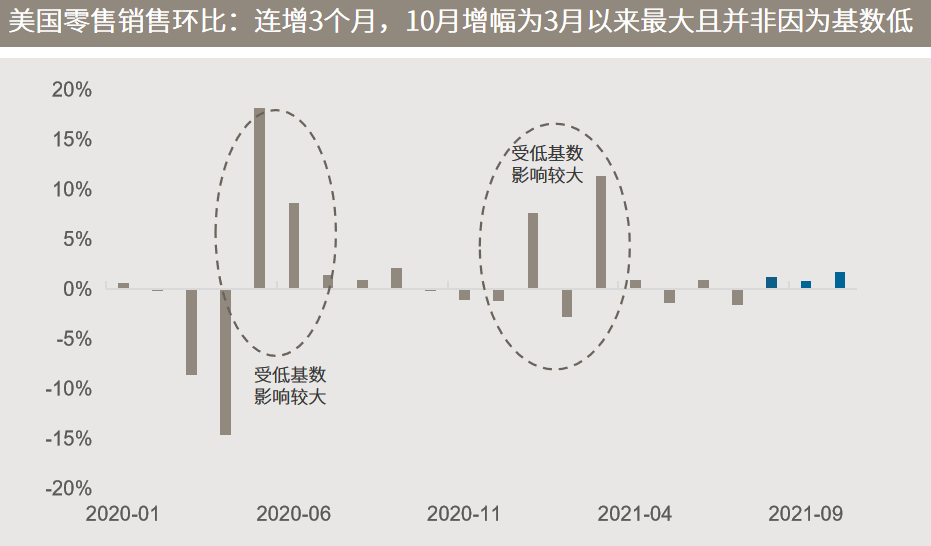

■ 受益假日采购提前,美国10月零售销售跃升:

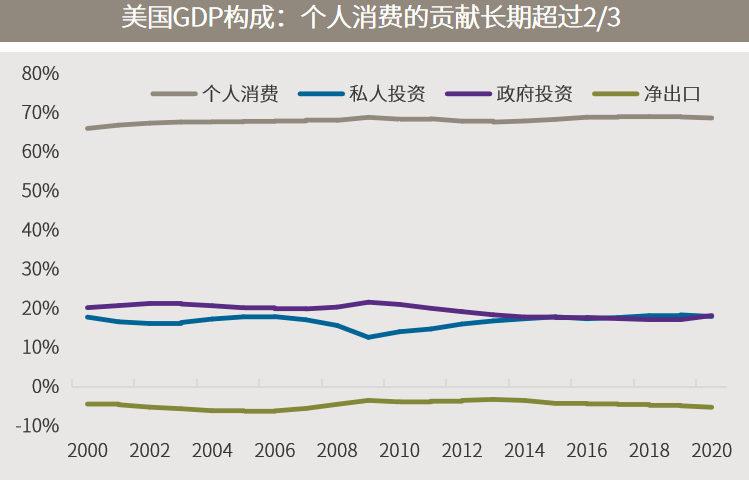

因疫情持续以及对圣诞假期供给能力的担忧,美国民众提前开始假日购物,推动美国10月消费数据跃升。美商务部数据显示,10月零售销售环比跳增1.7%,创下3月以来最大增幅,为连续第三个月增长。鉴于消费对美国GDP的贡献超过2/3,出色的零售销售提振了经济复苏延续的预期,助力美股本周再创新高。

■ 消费加速趋势有望延续,强化四季度复苏力道:

随着新冠肺炎病例的进一步减少、消费者债务偿还成本降低,以及股市上涨带来的财富效应,预计消费应会在年底前加速增长。与此同时,由于利润增长强劲和劳动力短缺,预计企业资本支出将会增加。上述因素加上企业补库存的需要,将共同强化美国四季度经济复苏的力道。在此背景下,盈利更多受益于宏观经济增长的价值型公司有望受益。但中长期而言,科技和成长股的长期价值更为突出,因此相较于风格选择,以利润、基本面为导向的自下而上选股显得更为重要。

■ 拜登的美联储主席人选即将出炉,联储官员的通胀应对辩论升温

■ 拜登正式签署1万亿美元基建法案,完成立法程序

■ 欧洲央行总裁拉加德重申目前收紧货币政策恐会扼杀欧元区复苏

■ 中国:将适时出台实施更大力度减税降费举措,坚持不搞“大水漫灌”

2021-11-22 21: 48

2021-11-22 21: 47

2021-11-22 21: 46

2021-11-22 21: 36

2021-11-22 21: 34

2021-11-22 21: 32