权益市场周报

2021.11.29-12.03

一周行情回顾

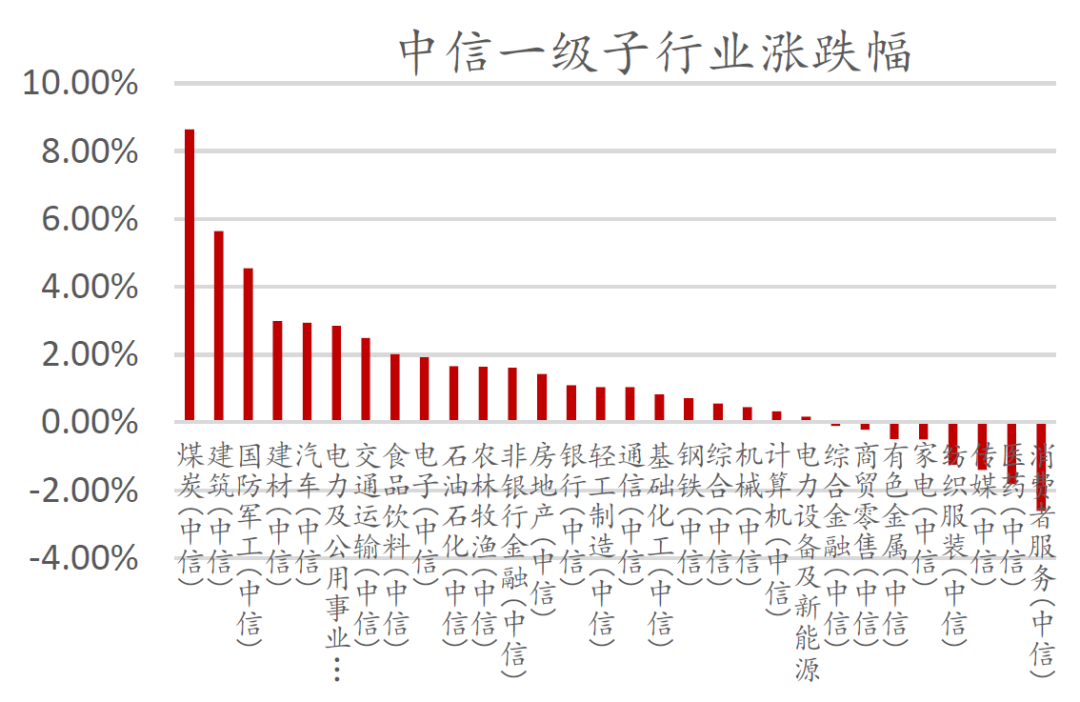

截至上周五收盘,沪指报收3607.43点,周涨1.22%,深成指周涨0.78%,创业板指周涨0.28%。资金面上,两市日均成交约11660亿元,北向资金上周净流入151.17亿元。情绪指标方面,上周市场年换手率385.69%,较前一交易周基本持平。全周表现来看,有色金属、医药生物、国防军工板块涨幅居前,休闲服务、传媒、农林牧渔板块跌幅居前。

具体来看,沪指上周低开高走,周中基本维持震荡整理的走势,整体上看,外围及疫情的扰动对A股影响相对有限,同时不确定性也使A股上行趋势承压,但指数在整理过程中震荡中枢逐渐上移,周五沪指站上3600点整数关口,KDJ指标高位二次金叉,MACD红柱再度放大,指数有望继续向上突破,关注上方3625点附近压力位。

数据来源:wind,嘉合基金

重大事件解读

大消费板块

事件:12月3日,2021年医保谈判调整结果正式公布。此次共117个品种开展谈判,最终94个纳入医保,谈判成功率达80%,其中包括目录原有的27个品种和新增67个品种,新增品种平均降价61.71%。

【点评】本次四家国产PD-1药物参与新增适应症谈判,恒瑞医药新增适应症未成功纳入医保,百济神州、信达生物和君实生物的PD-1新增适应症均成功纳入医保,PD-1价格相对进入稳定阶段。目前通过医保谈判方式纳入医保体系是创新药销售额增长最快捷的方式,整体医保谈判结果对创新药企业相对于预期来说偏利好。

科技板块

事件:WSTS第三次上调半导体市场增长,明年破6000亿美元。WSTS(世界半导体贸易统计组织)日前发布最新一期半导体市场展望报告,在新冠疫情持续冲击带来半导体需求旺盛的情况下,WSTS今年第三次上调半导体市场增长,将今年产值从上次预计的19.7%,上调到25.6%,达到5530亿美元,创下历史新高。

【点评】 WSTS预计2022年将再度增长8.8%,突破6000亿美元大关。此前预估值为5734亿美元。从2021年看,各类半导体产值均实现上调,原因既有需求增长,也包括涨价效应。此前所预测的半导体景气周期时间被一再突破,全球半导体行业的成长性愈发明显,而国内半导体成长性依旧高于全球市场,国产替代逻辑较强。

事件:近日,上海积塔宣布完成80亿元战略融资,资金主要用于加大车规级电源管理芯片、IGBT和碳化硅功率器件等后续扩产。积塔为国内诸多功率公司的代工厂,此次战略融资获得了市场较高关注。

【点评】 积塔共有虹漕和临港两大厂区——虹漕厂区产能:6英寸6万片/月,8英寸2.8万片/月。临港厂区产能:1期于20年6月开始投产,规划8英寸4.5万片/月,12英寸4万片/月,6英寸SiC 0.5万片/月(Q3产能8英寸约1.3万片/月,6英寸SiC 0.25万片/月)。2期将于22年开始建设,规划65nmBCD工艺产能12英寸5万片/月。

本轮积塔融资的顺利落地,将有助于缓解国内汽车严重缺芯现状,助力明后年下游汽车爆发趋势下国产公司加速替代。利好于积塔(先进)代工的斯达、宏微、扬杰、比亚迪半导体等相关公司。

周期板块

事件:12月3日国务院总理李克强表示将围绕市场主体需求制定政策,适时降准。

【点评】(1)本次降准不同于7月降准,稳增长信号更强烈。上次(7月)超预期降准,银行股大跌。我们认为这次反而会形成对银行股行情的催化作用,本质上是降准背景和市场预期的差异。7月降准是市场对经济下行存在分歧,超预期降准引发市场对经济担忧,因此银行股下杀;本次降准背景是监管和市场对经济下行压力均有较强预期,降准反而释放稳增长的强烈信号,有望边际缓释市场对经济压力、银行风险的担忧。

(2)恒大事件是雷声而非闪电,地产无需过度担忧。恒大违约市场已有预期,事实上是雷声而非闪电。央行表示其风险主要源于自身经营不善、盲目扩张;银保监会表示是个案,不会对我国银行业保险业的正常运行造成任何负面影响;广东省人民政府同意向恒大地产集团派出工作组。多方表态和协调下,预计恒大违约对上市银行、尤其优质银行的影响非常有限。地产风险压力最大时点已过。①地产政策执行已经在纠偏,并且逐步验证。②对公端,银行授信以项目为主,在地方保交房的前提下,银行预计损失较小。③零售端,银行投放以按揭为主,资产质量稳定。

(3)当下更加坚定看好银行股,稳增长将是催化剂。当前银行股是一项极具吸引力的正向期权。① 向下空间有限:银行估值处于历史底部。截至最新银行板块PB估值仅0.63x,处于5年1%的极低百分位水平。② 向上具有弹性:复盘历史,当下银行外部环境类似2014年底和2018年底,节奏类似2012年,降准释放稳增长信号形成催化,板块有望开启上涨主升浪。环境类似:当下经济承压,货币政策转向稳增长。相似的14Q4、19Q1银行板块分别上涨60%和16%,15年2月和19年1月降准后银行半年度分别上涨8%和17%。节奏类似:银行股是Q4胜率最高的行业,截至当前21Q4银行板块仍未上涨,主要看12月发力。

(4)行情催化来源:站在12月,未来约有4-5个月银行股投资的友好窗口期。行情催化剂来自于宽信用超预期+财报季强信心+地产政策执行纠偏。

事件:欣旺达和川恒股份投资设立合资公司恒欣矿业,注册资本人民币3亿元,川恒股份拟认缴出资人民币1.53亿元,占比51%;欣旺达拟认缴出资人民币1.47亿元,占比49%。欣旺达拟与川恒共同建设瓮安县“矿化一体”新能源材料循环产业项目。该合作项目计划总投资70亿元。一期项目投资约35亿元,建设30万吨/年电池用磷酸铁生产线、20万吨/年食品级净化磷酸生产线、3万吨/年无水氟化氢生产线及配套装置。二期项目同一期,30万吨磷酸铁+20万吨净化磷酸+3万吨氟化氢。预计一期项目2021年12月启动,2024年初建成投产。二期项目2024年启动,2025年底建成投产,具体视情况而定。

【点评】(1)一期30万吨磷酸铁对应磷酸铁锂电池126GWh,今年磷酸铁供需紧张,磷酸铁价格已上涨至2.1万元/吨(不含税),预计单吨净利润在5000元+,考虑到公司一体化+磷酸铁价格回落,我们预计项目投产后磷酸铁单吨净利润在3000元,一期项目合计贡献利润9亿元,对应欣旺达权益利润4.4亿元。

(2)此次合作旨在强强联合,川恒具备磷资源和领先的化工生产技术,持股天一矿业49%股权,天一矿业全资拥有老虎洞磷矿采矿权,预计磷矿储量在3.7亿吨。欣旺达PACK起家,08年开始布局动力电池,主要客户包括雷诺、日产吉利、广汽、五菱宏光等,且在消费电芯、储能领域亦有建树。

(3)动力、储能电池第二阶段的竞争要素在于供应链管理,宁德、亿纬在今年都加大了对上游锂镍资源,中游材料的布局,欣旺达也在逐步布局中,此前与盐湖股份合作布局锂资源,此次联合川恒布局磷资源,展现出强供应链管理能力和前瞻性,二线电池厂的投资逻辑第一步在量,看好公司明后年动力和储能的放量,叠加资源上的布局逐步兑现,公司未来发展可期。

大制造板块

事件:前驱体行业华友、当升、容百等企业进行战略合作。

【点评】前驱体行业中,华友目前前驱体产能在中伟、格林美之后,仅位于第三;研究员认为之所以此前的容百、现在的当升均与华友签订合作协议,是看重公司在包括资源端在内的全产业链布局带来的降本潜力。此外,研究员认为预期差可能存在的点在于,从华友角度,公司下一步侧重点是以(高镍)三元前驱体为基,上承资源,下接正极,若后期湿法量产技术突破,自上而下降本环节打通,优势成本下公司后期会进一步扩产,双击可期。

(1)行业角度:新能源车渗透率位于高增拐点,未来中、美、欧电动车渗透率仍会不断提升,作为电动车三电系统中价值量最高的动力电池,中短期内会呈现磷酸铁锂与高镍三元并行发展格局,铁锂渗透率不断提升会加速三元高镍化趋势;

(2)公司一体化现状及优势:目前高镍三元领域华友钴业(天津巴莫)、容百科技等公司技术较为领先,在以Ni90为代表的超高镍九系三元电池研发中处行业绝对领先地位;相比容百,华友钴业在上游的镍、钴布局以及前驱体业务上处领先地位,目前已经形成“镍、钴矿——镍、钴加工——三元前驱体——高镍三元正极”全产业链布局。未来高镍三元电池领域比拼的是成本,一体化降本是最为切实可行的路线,资源端布局不仅可以在保供能力上体现出独家优势,并且相比于加工端、技术端降本会有更为明显的优势。近期公司与容百科技就钴、镍、前驱体合作,更加凸显了一体化布局的重要性,从容百的角度保证上游资源供应且可部分平抑上游价格波动对公司利润影响;从华友角度保证公司出货;从行业角度,两大高镍龙头强强联合会进一步出清三元落后产能,提高两家公司在高镍市场的市占率。此外,华友子公司巴莫收购圣矾扩展磷酸铁锂布局,形成双赛道全布局格局,进一步增强公司竞争力。

(3)资源端,公司华越、华科、华飞、衢州华友项目均在稳步推进,华越镍钴年产6万吨镍金属湿法冶炼项目投料已成功,预计2021年底建成试产;华科年产4.5万吨高冰镍项目于2021年上半年开工建设,预计2022年年中投产;华飞镍钴12万吨粗制氢氧化镍钴湿法冶炼项目前期工作启动;衢州华友3万(金属)吨电池级硫酸镍项目预计2021年建设完成。

(4)前驱体业务:三元前驱体产能已由2019年5.5万吨增至10万吨,公司通过非公开发行股票建设5万吨高镍三元前驱体项目,并发行不超过76亿元的可转债在广西巴莫建设年产10万吨三元前驱体/5万吨高镍正极材料、在衢州华友建设年产5万吨三元前驱体项目。

(5)当升方面,通过三星、SK和LG等海外巨头认证,切入欧(Northvolt)美(Tesla)供应链,与华友签订战略合作协议也反映了公司对下游放量的乐观预期;目前上半年出货1.89万吨,三季度出货1.3万吨,环增30%;此外常州当升一期2万吨落地后,年底产能4.4万吨;常州二期5万吨与江苏四期2万吨稳步推进,欧洲10万吨高镍正极在可研环节中。

本文数据来源:wind

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉财万贯",且不得对本文件进行任何有悖原意的删节或修改。

2022-01-21 22: 30

2022-01-21 22: 28

2022-01-21 22: 26

2022-01-21 22: 25

2022-01-21 22: 22

2022-01-21 22: 20