本周市场回顾

市场重现“二八分化” 上证50逆势上扬

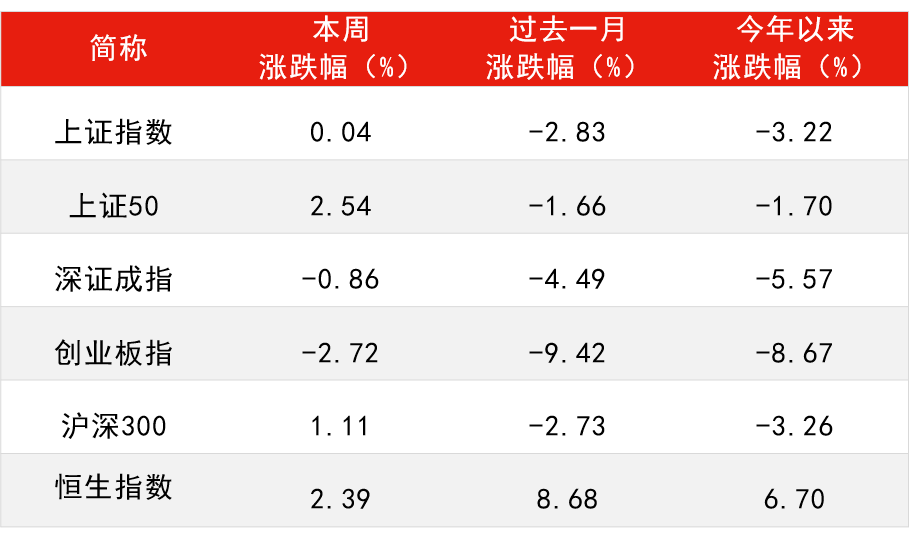

本周行情呈现出明显的“沪强深弱”格局,上证综指围绕半年线震荡整理,创业板指则单边下行,市场风格显著偏向于大盘股,尤其是代表大盘股的上证50,周内涨幅达2.54%。周四是行情分化极端演绎的代表,上证50大涨1.46%之际,个股呈普跌态势,中证1000下探2.25%,两市近3900股飘绿,市场重现“二八分化”。

港股本周继续维持反弹,恒生指数周内收涨2.39%,恒生地产指数更是表现亮眼,周内涨幅达5.1%。

表一:本周各指数涨跌幅

数据来源:Wind,截至2022年1月21日

受利好催化 计算机板块涨幅居前

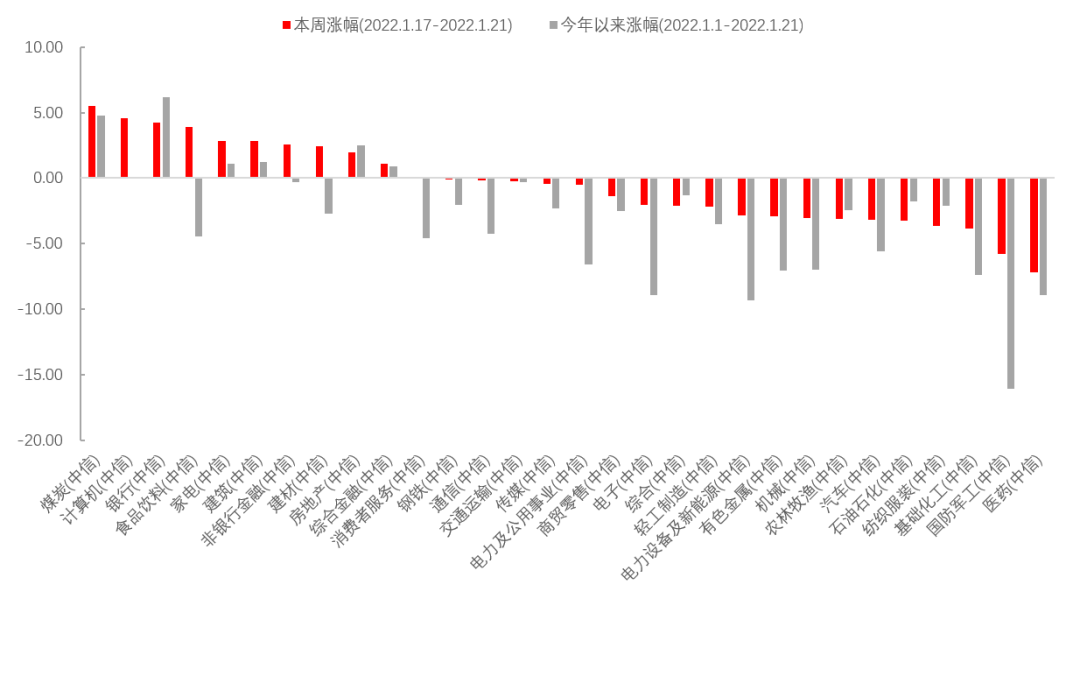

行业方面,受《“十四五”数字经济发展规划》政策影响以及国家关于“做大做强数字经济”表态,计算机板块涨幅居前,其中数字货币、国产软件、数据安全、数据中心等相关概念继续走强,另有煤炭、银行、食品饮料等涨幅居前。

跌幅榜上,医药板块周内领跌,新冠检测、幽门螺旋杆菌、CRO等热点全线回调,国防军工、基础化工、石油化工等悉数下探。

图一:本周煤炭、计算机、银行等涨幅靠前

数据来源:Wind,中信一级行业分类,截至2022年1月21日

本周重要数据及事件

央行降息幅度超市场预期

本周一,央行开展7000亿元中期借贷便利(MLF)操作和1000亿元公开市场逆回购操作,中标利率均下降10个基点。1月LPR报价跟随MLF利率下行,1年期下调10个基点,5年期下调5个基点。

汇丰晋信宏观及策略师 沈超 点评

在去年四季度的时候,我们曾经表达过,由于2022年经济或将面临一定的下行压力,因此接下来政策可能会释放,在这样的大背景下,2022年的内外部环境有望比2021年更加友好。

此次央行下调MLF和公开市场逆回购操作利率10BP,可以看作是2022年“稳字当头、稳中求进”的具体措施之一,这也是2020年4月之后首次下调政策利率,幅度超市场预期。此次降息释放了政策宽松的信号,有助于降低企业融资成本,同时扭转企业悲观预期。对于市场来说,降息或将改变前期股市的下行趋势。

12月经济数据出炉 基本面下行压力较大

12月工业增加值同比4.3%(前值3.8%),两年复合增速5.8%(前值5.4%);社零同比1.7%(前值3.9%),两年复合增速3.1%(前值4.4%);12月固定投资同比2%(前值-2.2%),两年复合增速3.9%(前值3.6%)。GDP四季度同比4.0%,全年8.1%。

汇丰晋信宏观及策略师 沈超 点评

12月经济数据再次印证基本面下行压力较大,地产基本面处于下行通道中,居民收入和消费亦开始加速下滑,就业压力提升,12月城镇调查失业率进一步上行至5.1%。在内需的有效需求不足的背景下,稳增长的政策需要持续。

投资:

1)12月单月全国房地产投资大幅下滑,销售、新开工降幅亦环比扩大。在资金端压力犹大、房企投资信心与居民购房信心修复仍需时日的背景下,短期行业基本面仍处筑底阶段。

2)制造业投资两年平均增速边际走强,制造业投资景气度相对较高。行业结构方面,高技术制造业投资仍然表现最好,是制造业投资的主要支撑。

3) 12月广义基建投资当月增速为3.8%,自11月的-7.3%大幅攀升11.1个百分点,电力相关投资是基建投资的主要支撑,电力热力行业投资当月增速为8.1%。新能源电力或将是本轮基建的重要聚焦方向,在储能、特高压、 风电光伏等绿电基础设施领域的投资等或将继续增加。

消费:

12月份消费低于预期,扣除价格因素后12月零售实际总额同比增速仅0.5%。一方面疫情反复下餐饮消费的两年复合增速仍然仅有-0.9%(前值-1.7%),另一方面绝大部分可选消费品类零售增速均大幅下跌,同时网上实物零售额同比增速从11月的7.4%快速下行至1.9%,可能与四季度居民收入走弱有关。4季度城镇居民可支配收入增速继续下探至4.1%,两年复合增长仅4.9%,为2020年1季度以来新低。另外受地产销售拖累,地产相关消费快速走弱。

生产:

12月工业增加值增速继续改善,能耗“双控”、缺电缺芯边际缓解,供给限制改善导致工业生产有所恢复,汽车行业表现较好。

2022-01-21 22: 30

2022-01-21 22: 28

2022-01-21 22: 26

2022-01-21 22: 25

2022-01-21 22: 22

2022-01-21 22: 20