民营大炼化前世今生

炼化简单而言就是指石油化工,是以原油为原料,通过深加工衍生出下游一系列化工产品,做到“从一滴油到一根丝”的全过程。我国炼化行业兴起于上世纪六七十年代,爆发于九十年代,早期的民营炼化更多的是指地方炼化(除三大石油公司以及大型央企以外的炼化企业)。在计划经济时代,全国掀起一阵油田开发的热潮,大庆油田、胜利油田等相继投产,在油田开发的过程中,出于对当地政府以及被征地农民的补偿,油厂会拿出部分原油给地方政府或者集体所有的地方炼厂,地方炼厂正是在这个背景下蓬勃发展。

2015年前,地方炼厂由于单厂炼油规模较小,普遍在30-50万吨/年,且地方炼厂受到政府管制没有原油进口权,因此只在重交沥青以及重质高硫加工方面成为三桶油的重要补充。因其中半数集中在山东地区,因此山东地炼也是我国地方炼厂的风向标和晴雨表。

2015年2月,国家发改委公布《关于进口原油使用管理有关问题的通知》,开始逐步允许符合条件的地炼企业申请原油进口权,打开了地炼企业大规模投产的序章,山东利华以及辽宁盘锦等北方民营地炼公司在接下来的五个月内陆续获得原油进口资质。

叠加原油价格大幅下滑,当年的青岛港被满载原油的油轮停满,甚至出现压港现象。同时由于加工原材料品质的提升,地炼企业开始投建催化裂化、催化重整以及加氢精制等深加工装置。

民营大炼化项目进程

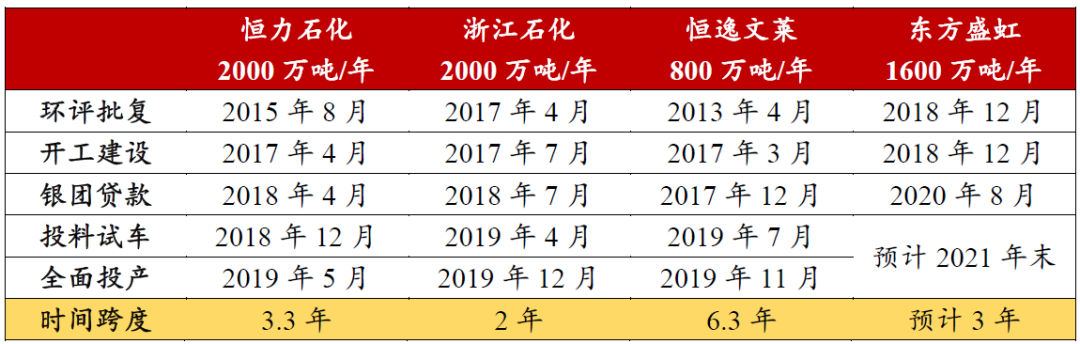

恒力石化是最早进军民营大炼化行业的,2018年12月,恒力石化2000万吨/年炼化一体化项目中的大炼厂项目在辽宁省大连长兴岛正式投料开车,成为国家七大石化基地建设中最早建成、国内首个开车的全资民营大炼厂。恒力石化大炼化项目于2017年4月开建,总投资562亿元,设计年产992万吨汽、柴油和航空煤油,450万吨对二甲苯(PX)等等。

同年2018年,我国其他的一些民营大炼化项目也在紧锣密鼓的建设中,以荣盛石化为主要股东(桐昆集团、浙江巨化以及中石化参股)的浙江石化大型炼化项目于2017年10月开始建设,项目共分两期,包括2座2000万吨/年的大炼厂、2套140万吨/年的乙烯装置等,总投资1730亿元。

盛虹石化则计划在江苏连云港石化产业基地新建1600万吨/年炼油及系统配套工程。盛虹石化的炼油项目是连云港市历年来最大的项目,建成之后对当地的经济发展有十分巨大的帮助,同时可以承接上海、南京等地的产业转移,对整个长三角经济区都有利。

图片来源:wind

民营大炼化的危与机

然而民营大炼化的推进并不一帆风顺,大炼化项目施工难度极其高,恒力为了抢工期,通过加班加点补贴工人工资,通宵达旦地施工,才得以在19个月内完成了项目的投产建设;而浙石化于2017年开始建设,预计2018年底建设完成,但实则 2018年底并未竣工。盛虹集团的大炼化项目则在开工之前就更加谨慎,其项目建设周期达36个月。除此之外,民营大炼化项目还面临着资金问题。炼化项目投资巨大,企业如果没有较强的融资能力就可能造成资金链紧张。

以浙石化为例,该项目分两期建设,总投资1730.85亿元,其中一期项目投资901.56亿元,而项目投资中,30%为企业自有资金,其余为银行贷款。作为持股比例51%的大股东荣盛石化而言,需要投入自有资金超过130亿元。但是根据荣盛石化财务报告,同年2017年净利润20亿元,显然荣盛石化的自有资金要凑齐130多亿元的投资难度不小。

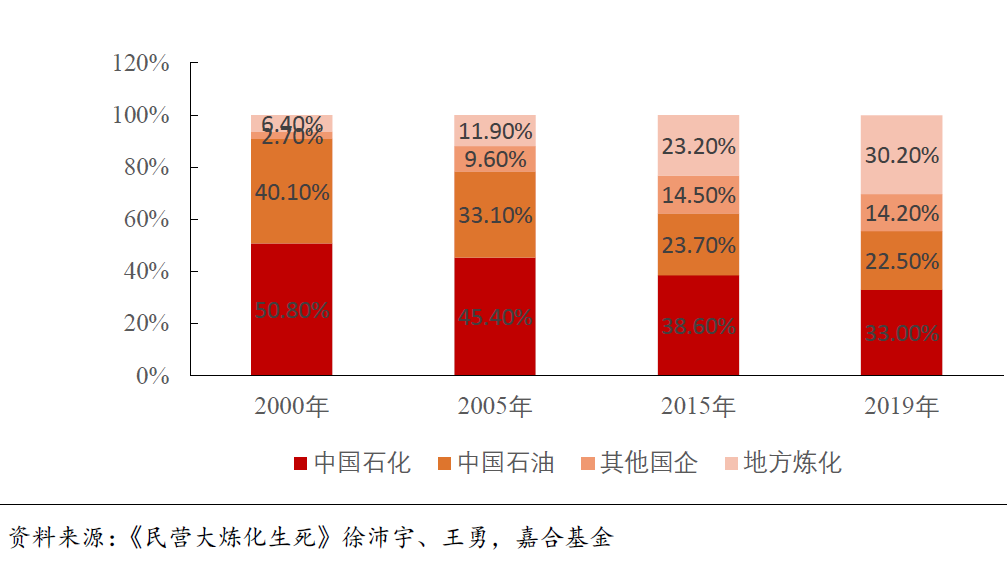

最后,各个项目都面对着充满变数的市场前景。除了民企新建大炼化项目,央企以及国企都在炼化产业的道路上前赴后继。火热的市场气氛背后是不断过剩的炼油产能。据中国石油集团经济技术研究院发布《2018年国内外油气行业发展报告》称,2018年中国石油表观消费为6.25亿吨,国内炼油能力过剩0.9亿吨/年左右,而2019年的过剩产能则将升至约1.2亿吨/年,同比增长三分之一。而随着双碳时代的到来以及新能源产业的发展,石油消费的拐点或在2025年到来。

尽管大炼化项目面临着巨大的不确定性,但是随着国内落后产能的淘汰以及国家政策对于成品油出口权的放开,民营大炼化企业也有望迎来存量替代市场以及新增出口市场的双击。可以相信,随着民营大炼化新势力崛起和传统地炼分化发展,我国民营炼化企业的规模、实力和整体水平都将得到很大提升,成为我国炼化领域富有活力的重要市场主体,与中国石化、中国石油为主的央企、国企以及扩大进入的外资一起,形成“三分天下”的竞争局面。

图:炼油能力份额变化

本文作者:嘉合基金权益研究部 王翼杰

内容仅供参考,不构成投资建议,市场有风险,投资需谨慎。

2022-01-21 22: 30

2022-01-21 22: 28

2022-01-21 22: 26

2022-01-21 22: 25

2022-01-21 22: 22

2022-01-21 22: 20