低碳经济大时代来临,随着多家车企停止销售燃油车计划的逐步推出,以及全球各国碳中和政策的陆续实施,新能源车对传统燃油车的替代已经成为了大势所趋。在政策、市场双轮驱动的影响之下,新能源车的销量持续超预期,与传统燃油车的走势形成强烈反差,长期增长趋势明确。

12月14日,中汽协常务副会长兼秘书长付炳锋在“2022中国汽车市场发展预测峰会”上表示,今年我国新能源车销量预计可达340万辆,同比增长1.6倍。国信证券预测,我国新能源车销量到2025年可突破1095万辆,年均复合增速达35%。

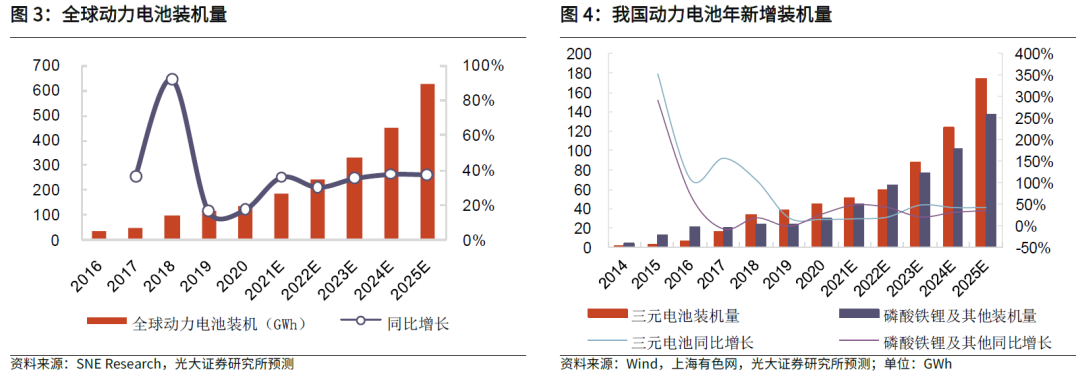

随着汽车市场向电动化转型的步伐不断加速,动力电池装机规模也迎来爆发。按照正极材料的不同,动力电池可以分为三元电池、磷酸铁锂电池和其他。目前海外以三元电池为主,我国则是三元电池和磷酸铁锂电池共同发展。

动力电池应用分会数据显示,今年1-11月我国市场动力电池装机量约为128.3GWh,同比增长153.1%,全年装机量有望接近150GWh。伴随下游需求放量,动力电池装机量有望不断增长。光大证券预测,到2025年,全球动力电池装机量可达623GW,国内装机量可达312GWh,相较今年均有超过4倍的增幅。

然而,动力电池的寿命是有限的,就像我们日常使用的手机,也会由于使用时间的增长出现续航变短,终会被淘汰。在如此大规模的装机量背后,动力锂电池的回收成为了必须要考虑的问题。

1、为什么需要进行回收处理?

动力电池的回收处理,就是指先将报废的动力锂电池进行集中回收,再通过物理、化学等工艺使得电池可以实现循环利用,或者将电池中有利用价值的金属元素提取出来,再用于粉末冶金等领域。

那么,为什么说这一步骤是必须的呢?

首先,是来自环保的需求。据测算,1块重20克的手机电池可以使得1平方公里的土地污染约50年,新能源车动力电池更大更重,废旧锂电池中含有大量的金属化合物和磷化物,随意弃置将会破坏土壤与环境,反而违背了使用新能源车的初衷。而且电解液中含有的六氟磷酸锂具有强腐蚀性,在空气中容易水解产生有毒物质氟化氢,可能对环境造成更大的威胁。因此在绿色经济、碳中和的愿景下,出于对环保的考虑,对锂电池进行合理的回收处理势在必行。

其次,是考虑到资源的限制。动力电池的高速发展使得对于能源金属的需求持续增长。今年以来,锂资源供需不平衡持续演绎,碳酸锂等锂盐价格飙升,锂矿拍卖也出现了“天价”。此外高镍三元趋势下对于镍钴的需求也持续增长。然而,我国锂资源虽然丰富但禀赋不佳,而镍、钴资源匮乏,多从澳洲(锂)、印尼(镍)、澳洲非洲(钴)进口,对外依存度较高。在政治博弈下考虑资源供应安全,积极布局动力电池回收体系有助于减少相应电池金属的需求,从而保障一定的供应安全性。

2、动力电池的回收处理是如何进行的?

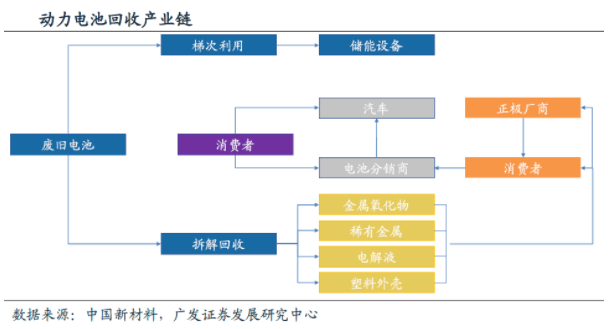

产业链的构成如下图所示:

(以上不构成个股推荐)

产业链的上游是原料供应端,包括废旧动力锂电池供应商、金属废料供应商、辅助材料供应商等。废旧动力锂电池和金属废料属于主要的回收处理材料,大约占回收处理总成本的70%。

废旧电池的主要来源包括:①整车企业、②锂电池制造商和③第三方回收贸易商。

其中,由于整车企业可以为新能源车车主提供以旧换新、回购、替换电池等服务,因此具备回收渠道的优势,是废旧动力锂电池的主要供应方,目前占比超50%。18年2月发布的《新能源汽车动力蓄电池回收利用管理暂行办法》明确了整车企业需承担动力锂电池回收的主体责任,预计未来在废旧电池供应中的占比有望进一步扩大。

废旧动力电池完成回收后,就进入了中游回收处理端,主要包括专业回收处理企业、储能企业和锂电池制造企业等。

电池的回收处理模式有两种,分别是梯次利用和再生利用。

1

梯次利用是指通过修复、改装或再制造等方法使废旧的动力锂电池能够在合适的工作位置继续使用的过程,一般是同级或降级的应用形式。当废旧动力锂电池的寿命介于20-80%之间时,比较适合进行梯次利用,重组后的电池包或电池系统可用于储能、低速电动车等对电池电化学性能要求较低的领域。由于磷酸铁锂电池循环寿命更长、安全性更高,所以更适合梯次利用。

2

再生利用主要是指通过化学、物理或生物手段拆解废旧电池并回收其中的可利用资源(主要是金属材料),再将提取出的金属成分用于各类锂电池和粉末冶金等领域作为原材料,是当前我国动力电池主要的回收处理模式。当废旧电池寿命低于20%时,更适合进行再生利用。由于三元动力锂电池中的镍、钴等金属价值更高,所以直接提炼电池材料产生的经济效益更高,相对来说更适合再生利用模式。

2017年2月,国家出台的《新能源汽车动力蓄电池回收利用管理暂行办法》提到,“在保证安全可控前提下,按照先梯次利用后再生利用原则,对废旧动力蓄电池开展多层次、多用途的合理利用”。

从理论上说,动力电池进行回收后应该优先进行梯次利用,比如说用于储能发挥余热,当失去储能功能后,再进行拆解回收、再生利用。但目前梯次利用在技术层面仍然存在一定的困难,不够“便利”。

一方面,储能电池和动力电池遵循的技术标准不同,部分退役的动力电池可能在温度性能方面达不到储能电池的使用要求。

另一方面,由于电池寿命预测模型还不完善,评价检测环节难度较大。即便产品进入了市场,依然面临着消费者对梯次利用电芯接受度偏低等问题。

因此,目前再生利用仍然是我国动力锂电池回收处理的主要模式。

最后再进入下游再生利用端,包括电池材料制造、粉末冶金等领域企业,完成动力锂电池生命周期的循环。

3、产业链哪些环节值得重点关注?

由此可见,如果看好动力电池回收市场,我们应该重点关注具备技术实力和变现能力的中游回收处理厂商。

以最常见的再生利用模式为例,从需求端来看,回收处理产品主要流向电池原材料供应商或电池生产商,由于电池行业景气度上行,整体需求旺盛。从供给端来看,国内企业主要通过湿法实现金属回收,主要产品为硫酸镍、硫酸钴、硫酸锰等,供给动力电池前驱体厂商,部分回收企业具备前驱体生产能力,但制造端技术路线和产品较为同质。然而,不同类型的回收企业回收渠道差异较大。因此,在回收端的布局或将成为行业未来竞争的关键。

(以上不构成个股推荐)

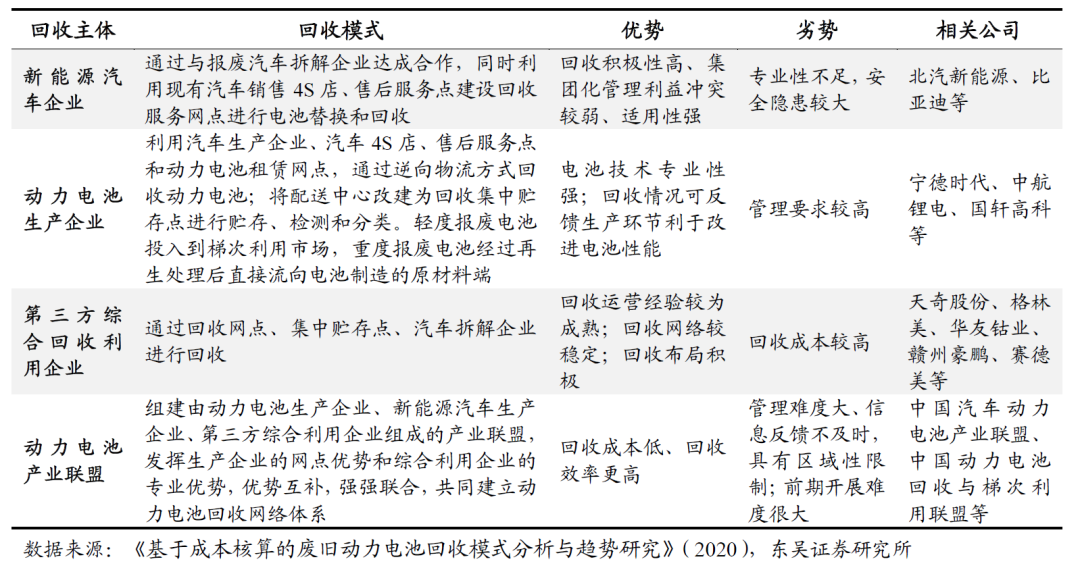

从目前来看,主流的四种回收方式各有优劣。其中,第三方综合利用企业为主体的回收模式由于具备较多的回收运营经验,回收效率较高,同时可以通过与汽车拆解企业合作,将废弃汽车上的电池拆解回收利用;而打通了电池和材料产业链形成闭环的新能源车动力电池产业链厂商可以获得较大的产业和成本优势。

因而在回收端有较好布局的第三方企业和具备较强技术实力的动力电池产业链厂商均值得重点关注。

4、当下为什么可以关注动力电池回收市场?

当前时点为什么可以关注动力电池回收市场?挖掘基认为主要有以下几方面原因。

1)短期“退役潮”来临

动力电池在循环充放电的过程中,电池的容量会逐步衰减,当衰减至80%以下时,电池的电化学性就开始难以满足电动车正常的动力需求,就达到了可以退役的状态,可以进行回收处理。通常,磷酸铁锂电池的使用寿命一般在5年左右,三元电池的使用寿命一般为6年。

我国动力电池装机量的快速爆发大致可以从2015年算起,按照5-6年的报废周期计算,目前已经迎来首个动力电池“退役潮”,行业的拐点或已出现,我们可能正站在新风口的起点。

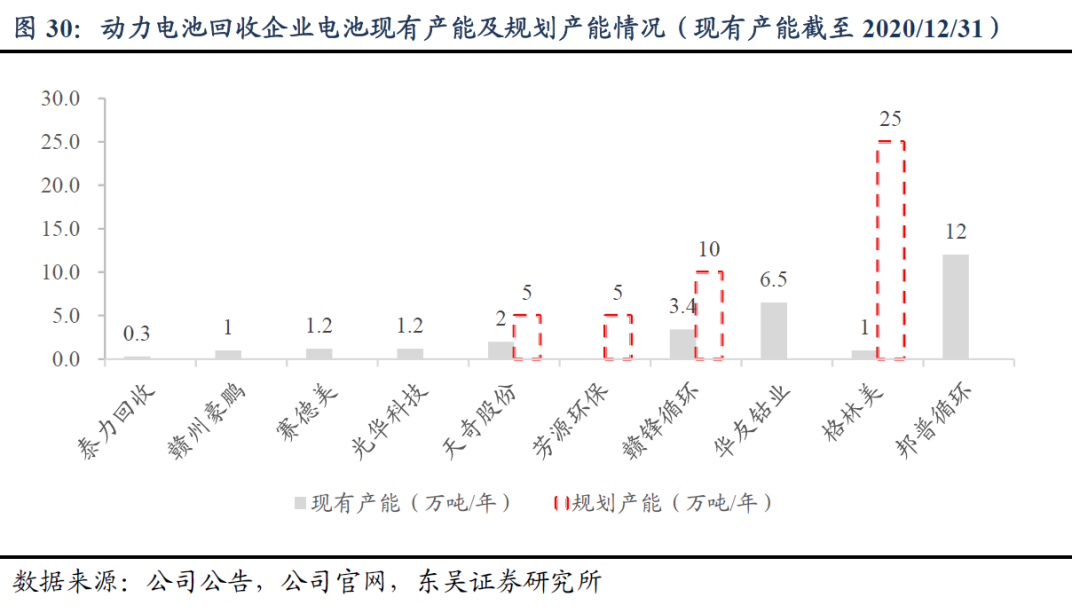

由于看好行业成长的趋势,多方企业入场动力电池回收产业链,企业间合作趋于频繁,产能扩张较快,行业具备快速发展的动能。

(以上不构成个股推荐)

2)长期市场空间广阔

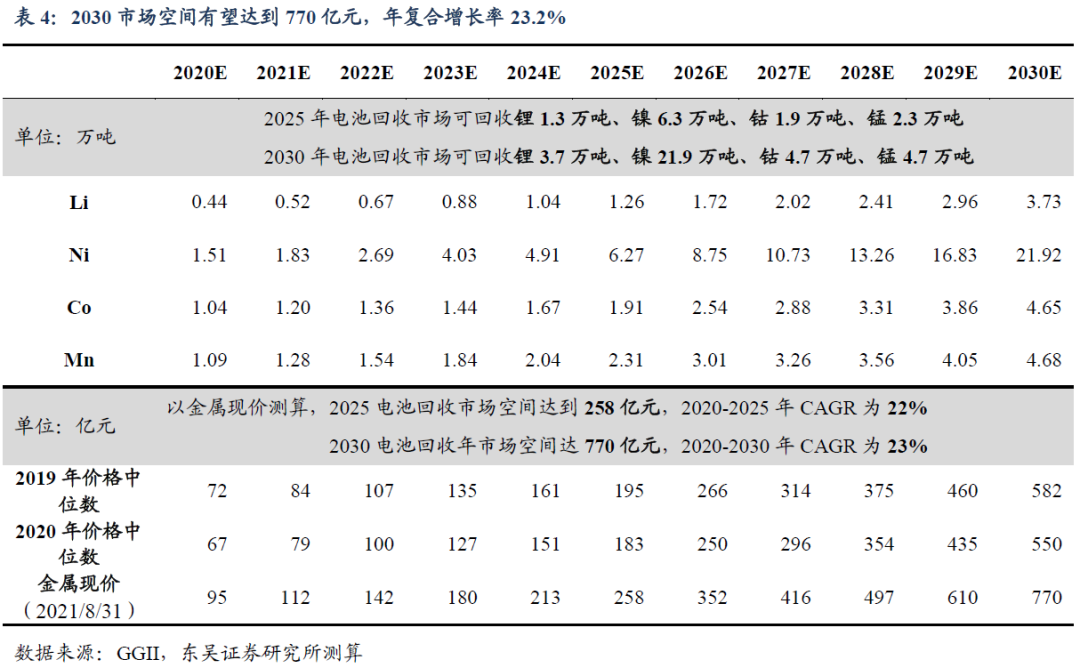

长期来看,未来的回收市场还将不断扩大。根据中国汽车技术研究中心数据,2020年我国动力电池累计退役总量约20万吨,而到2025年,这一数字将升至约78万吨。

据东吴证券测算,2030年电池回收市场可实现回收锂3.73万吨、镍21.92万吨,钴4.65万吨,锰4.68万吨,以今年8月底各金属现价计算,整体市场空间将达到770亿元,对比2020年市场空间增长超7倍。2020-2025年电池回收市场空间5年CAGR为22%,2020-2030年电池回收市场空间10年CAGR为23%。

伴随电池行业景气度上行,废旧电池回收市场有望迎来10年7倍的市场空间。

3)政策大力支持

早在2016年,发改委、工信部、环保总局下发的《电动汽车动力蓄电池回收利用技术政策(2015版)》就提出了“建立动力电池梯次利用和回收管理体系,引导动力电池生产企业加强对废旧电池的回收利用,鼓励发展专业化的电池回收利用企业”。

2018年1月,工信部等7部委发布《新能源汽车动力蓄电池回收利用管理暂行办法》,明确了动力电池设计、生产及回收的分工,对梯次利用和回收利用的企业资质、政府部门监督管理责任进一步细化。

2021 年3月5日,国务院在《政府工作报告》中再次明确提出“加快建设动力电池回收利用体系”。

近日,工信部正式发布《十四五工业绿色发展规划》,提出要完善动力电池回收利用法规制度,鼓励产业链上下游企业共建共享回收管道,建设一批集中型回收服务网点,并推动废旧动力电池在储能、备电、充换电等领域的规模化梯次应用,建设一批梯次利用和再生利用项目,至2025年建成较为完善的动力电池回收利用体系。

在利好政策驱动之下,电池回收产业有望迎来快速、良性地发展。

4)近期业务经济效益提升

动力电池回收处理的产成品主要是镍、钴、锰、锂等金属原材料,受益于国内新能源汽车产业的快速发展,动力电池材料需求旺盛带动钴、锂等新能源金属价格大幅上涨,带动产业链中游利润空间提升。

而目前钴、锂供应紧张局面不改,预计短期价格易涨难跌,仍将维持高位运行。

当然,目前动力电池回收处理产业链仍然存在一定的问题。在政策层面,相关配套政策以及电池回收模式有待完善,电池技术标准有待明确。在行业层面,一方面,当前回收市场较为混乱,部分废弃电池流向黑市,既没有实现资源的良好循环利用,又使得现有企业产能出现浪费;另一方面,工艺技术仍有待继续突破,梯次利用过程要求对每个报废电池进行检测,重新分类、重新配组,并需要建立电池寿命预测模型;拆解回收主要进行“湿法处理”,核心技术是采用特定配方的化学溶剂进行萃取提纯,然而具体配方目前是动力电池企业的商业机密,回收工厂很难精准配制,回收成本居高不下。

整体而言,随着新能源汽车在市场驱动下快速增长,产业链的市场空间有望逐步扩大,行业政策有望逐步完善,动力电池回收行业的成长性值得关注。

明年1月1日开始执行的《废锂离子动力蓄电池处理污染控制技术规范(试行)》,对行业污染防治提出更高的要求,有效规范企业行为,提高行业壁垒。预计未来市场将向头部公司集中,行业的利润空间有望扩大,在“退役潮”的助推之下,动力锂电池回收的蓝海,正在徐徐展开。

本文数据和资料摘取或引用自:

东吴证券《天奇股份(002009):动力电池再生迎长周期高景气,汽车后市场龙头积极布局》

头豹研究院《2019年中国动力锂电池回收处理行业概览》

华宝证券《梯次利用助推电池回收蓝海空间,光伏价格再度上涨》

光大证券《动力电池回收:降本与突破锂约束,构成锂电循环闭环》

川财证券《2020年退役动力电池约20万吨,动力电池回收体系亟待完善》

中泰证券《动力电池回收行业逐步规范,关注长期发展机遇》

Wind

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

2022-01-21 22: 30

2022-01-21 22: 28

2022-01-21 22: 26

2022-01-21 22: 25

2022-01-21 22: 22

2022-01-21 22: 20