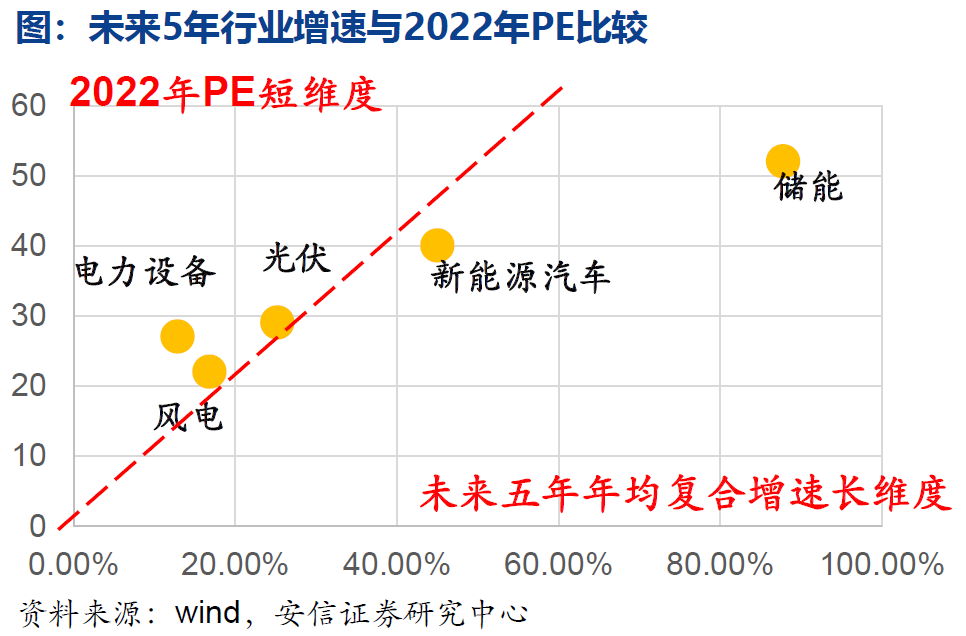

我们做成长板块的权益投资,投的就是行业/个股的长期前景。从产业周期来看,新能源行业的主要细分领域都处在导入及发展阶段,具备持续增长的能力。其中,新能源车、光伏和风电处于加速渗透的快速发展期,作为实现“碳中和”重要支撑环节的储能仍处在导入期,因此将成为新能源大军中未来增速最大的细分领域。中航证券认为,未来储能有望开启千亿市场空间。

这也是挖掘基关注储能的重要原因,要知道“任何阿尔法的伟大胜利,都是建立在正确的贝塔选择之上”。巨大的发展空间或将带来行业整体较大级别的投资机遇,而在产业飞速发展的过程中,往往会涌现出一大批优质的企业,长期的大牛股也有望从中诞生。

今年在政策驱动之下,行业高速发展,相关政策指出,到2025年新型储能装机规模要达到30GW 以上,明确了全国储能装机的增长底线。那么站在当前时点,储能板块在明年具体会有哪些投资机会呢?

(来源:安信证券,中航证券)

回答这个问题之前,挖掘基想先把储能的应用场景再给大家复习一下。我们已经知道,储能就仿佛一个“大号的充电宝”,把暂时多余的电以某种形式存起来,在需要的时候再拿出来使用。储能可以广泛应用于发电侧、电网侧和用电侧,在不同场景下体现不同的价值。

发电侧主要是指新能源发电站。光伏和风电由于自然资源地理分布的不均匀、发电高峰时段与用电高峰时段的不完全重合、以及日内波动和不可预测性等,给电网的供需匹配提出挑战。而新能源+储能的配合可以存储超发电脑、平滑出力波动,尽可能减少弃风弃光,促进可再生能源并网。

电网侧主要是指电站。电网侧储能是基于电网公司开展的,储能设备可以用于提供电力辅助服务,比如调峰、调频,提升电网可靠性和电能质量,缓解阻塞、延缓输配电投资等等。

用电侧包括家庭用户和工商业用户。对于家庭用户,通过安装光伏和储能设备,可以实现自发自用,错峰用电,收益来自将多发的电量销售给电网,节约的成本是错峰用电节约的峰谷价差。对于光伏工商业用户,经济性体现在通过自发自用节约了购电价格,降低了容量成本;对于非光伏工商业用户,可以利用储能进行峰谷套利。(来源:东方证券)

注:为了引导用户错峰用电,电价会进行分时段调整,比如高峰时段的电价可能会在平时段电价基础上上浮一定比例,低谷时段电价则会下浮。峰谷价差套利就是指在低电价时给储能系统充电,再在高电价时储能系统放电,甚至可以在尖峰时期把储能系统的电卖出,降低综合用电的成本。

投资机会猜想1:保障性储能配套有望超预期

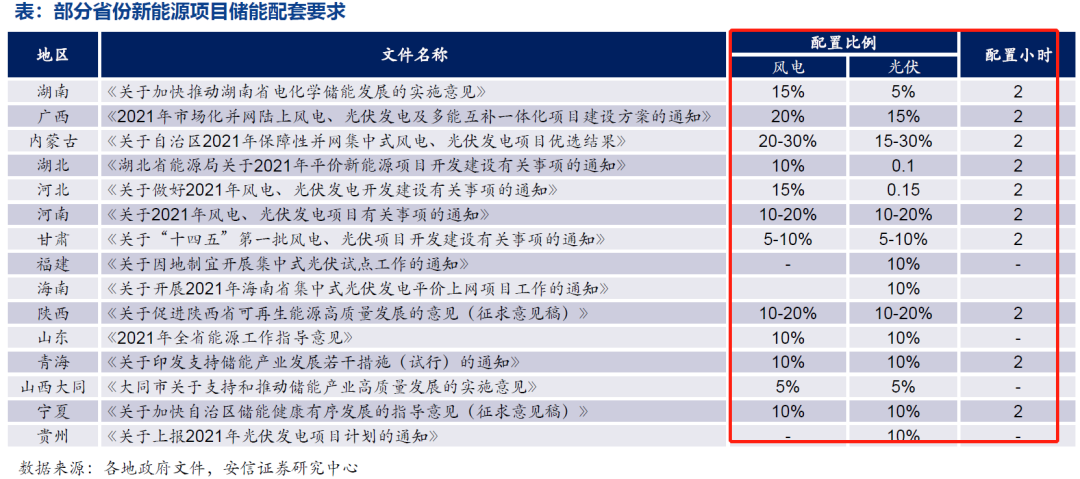

为了减小新能源对电网的冲击,加强新能源消纳能力,储能配套成为关键要素。各省市也都推出了相关政策文件,对储能配置比例和充电小时数有一定要求,对新能源项目配置储能从鼓励到要求配置。截至今年6月,我国已有25个省份发布文件明确新能源配置储能,青海、新疆、陕西西安三地区推出了地方性补贴政策,有10个省份公布了储能参与调峰服务的价格文件,鼓励了电网侧储能的发展。

电源侧保障性项目的储能配置或将成为短期国内储能需求的主要来源,预计2022年保障性储能需求可达7.1GWh,同比增长145%。在地方政府密集出台储能配套政策的背景下,明年仍存在超预期的可能性。

投资机会猜想2:国内工商业储能需求有望迎来爆发

工商业储能属于用户侧,主要的盈利模式是峰谷套利。今年10月发改委印发了《国家发展改革委关于进一步深化燃煤发电上网电价市场化改革的通知》,要求各地有序推动工商业用户全部进入电力市场,按照市场价格购电,取消工商业目录销售电价,并将燃煤发电市场交易价格浮动范围扩大为上下浮动原则上均不超过20%,高耗能企业市场交易电价不受上浮20%限制。

高耗能企业电价上涨,叠加分时电价政策在各省开始陆续推行,进一步提高了高耗能企业的用电成本和峰谷价差,有效提升了工商业储能的经济性和必要性。对工商业用户而言,安装储能系统不仅节约了用电成本,还可以避免部分省份出现的拉闸限电的风险。此外,工商业储能开始实现多场景扩张,出现充换电站、数据中心、5G 基站、港口岸电、换电重卡等众多应用场景,进一步提振了终端需求。

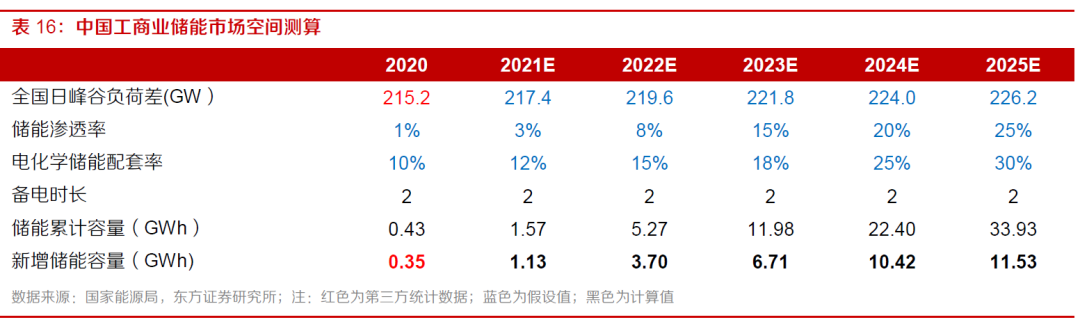

东方证券预测,明年工商业储能市场新增储能容量可达3.7GWh,同比增长227%。预计到2025 年全国新增工商业储能装机11.53GWh,2021-2025年累计新增装机33.5GWh,年均复合增速达到78.6%。产业链中电池和PCS价值量占比接近75%,伴随着工商业储能装机量增长,利好电池和PCS制造商。

投资机会猜想3:美国分布式光储(即光伏+储能)有望快速增长

在美国市场,家用储能主要的需求推动力除了光储系统成本快速下降外,还来源于电网的不稳定和不断提升的储能经济性。一方面,由于美国电网系统相对独立,不能跨区进行大规模调度,且超过 70%的部分已经建成 25 年以上,系统老化明显,出现了供电不稳定、高峰输电阻塞、难以抵抗极端天气等问题,居民提升用电可靠性的需求大幅提高,户用储能需求也随之大幅提升;另一方面,得益于美国税收ITC 政策的激励,安装储能能够获得一定数额的税收抵免,降低了储能的投资成本,同时峰谷价差的逐渐拉大、光储系统自发自用等,提高了安装储能的经济性。

随着老旧燃气机组逐渐被光储替代,以及传统能源价格飙升带来的电价高企,美国市场分布式光储的快速增长有望超预期。根据SEIA统计,2020年美国居民和社区光伏新增装机共 3.1GW,2025年将达到5.4GW,而户用新增光伏装机配置储能的比例将由2019年的3.9%提升至2025年的24%。利好美国市场业务占比较大的储能厂商。

(以上来源:东方证券,安信证券)

综合来看,在地方政府密集出台储能配套政策的背景下,国内短期的储能需求将主要集中在电源侧保障性项目的储能配置,伴随电网侧“容量电价”、“输配电价”政策出台及完善,电网侧将成为“又好又快”发展的主力,到2024年伴随国内光伏、风电进入储能平价,市场化项目配置储能有望重点发力,爆发潜力较为可观。

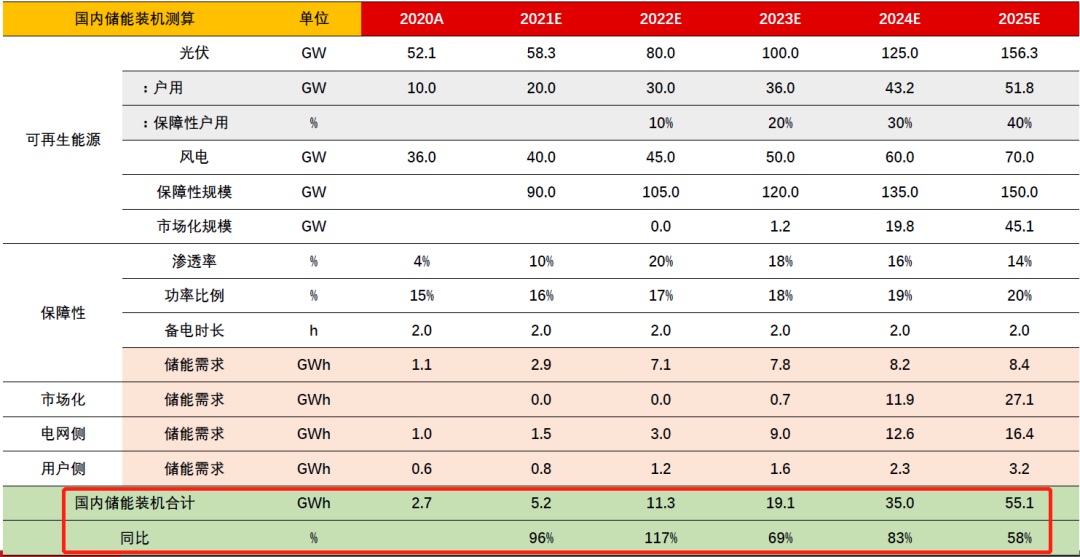

估算到2025年国内储能装机需求将达到50-55GWh,较2020年将实现70%-80%的复合增长率。

(来源:CNESA,能源局,长江证券)

目前国内市场的拐点已经出现,预计明年国内储能装机规模可达11.3GWh,同比增长117%,增幅相较今年的96%继续扩大。

装机规模的继续爆发将带来产业链上下游业绩的整体提升,有望出现板块层面的整体上升机会,成为贝塔(Beta)回报的来源。安信证券认为,由于行业处于爆发初期,赛道逻辑强于个股逻辑,利润兑现度与产品优劣可预测性低,股价表现以业绩驱动、订单驱动、事件驱动为主。产业赛马阶段,较为适合关注储能板块整体投资机会。

如果要寻找阿尔法(Alpha),明年的投资重点将是沿着产业链寻找业绩增速更快的标的。根据我们的分析,明年的增长主要源于两部分:海外放量(市场驱动之下的美国分布式光储)和国内放量(政策驱动之下的国网+新能源配套)。

因此,可以重点关注美国市场占比较高或者订单增速快的单一细分环节龙头,主要包括:

1

磷酸铁锂储能电池,有海外渠道的我国一线企业有望明显受益;

2

储能逆变器,可重点关注有海外渠道的户用+电网级逆变器;

3

格局相对确定、盈利兑现度较高的温控系统;

4

具备电源/电网侧渠道优势,且拥有大型项目开发及运营能力的储能集成商;

5

组件、智能配网投资等。

(以上来源:华夏基金,东方证券,安信证券,长江证券)

(以上不构成个股推荐)

通过挖掘基的梳理,相信大家已经了解到,作为大规模应用光伏和风电的必经之路,储能是全球能源革新的关键赛道,产业发展路径清晰。同时,产业政策相继出台,支持力度空前。当前我国新型储能市场正处于发展早期阶段,渗透率较低,在技术进步和政策指引的助推之下,未来前景可期。

对于看好行业未来前景,但对细分领域没有太多深入研究的投资者,挖掘基向来是推荐大家借道行业指数基金进行投资,把握大方向的机遇。不过储能板块还没有对应的指数基金,但根据证监会网站的公示情况,各大基金公司跟踪中证储能产业指数(931746)的储能主题ETF仍在申报中,后续值得期待。

今天先说到这里,祝大家投资理财顺利~

来源:Wind,华夏基金

长江证券《拐点已至,详解国内储能发展路径》

东方证券《双碳元年风电光伏坚定成长,储能行业蓄势待发》

安信证券《电车奔腾,风光无两,储能接力》

2022-01-21 22: 30

2022-01-21 22: 28

2022-01-21 22: 26

2022-01-21 22: 25

2022-01-21 22: 22

2022-01-21 22: 20