有投资者朋友问了挖掘基一个问题:“能不能先卖出基金,跌完了再买回来?”乍一听,这如意算盘打挺好啊,一卖一买两笔操作后,躲过了下跌还降低了持基成本。但再一细琢磨,根本不是这么回事。挖掘基给你捋一捋。

首先,“卖出基金再买入”这一做法的关键点有三个:1)觉得目前是相对高点2)觉得之后会跌出相对低点3)长期来说还是看好这只基金的,所以打算未来再买入。

针对不同的情况,挖掘基可能会给出不同的建议,往下看。

落袋为安型

第一种可能性是基金涨了一段时间,达到了自己事先设置的心理止盈区间,比如15%左右,所以打算先落袋为安,之后寻找合适时点再次入场。合理止盈是没问题的,风险点在于之后还能不能接得回来,也就是能否找到合适的入场时点。

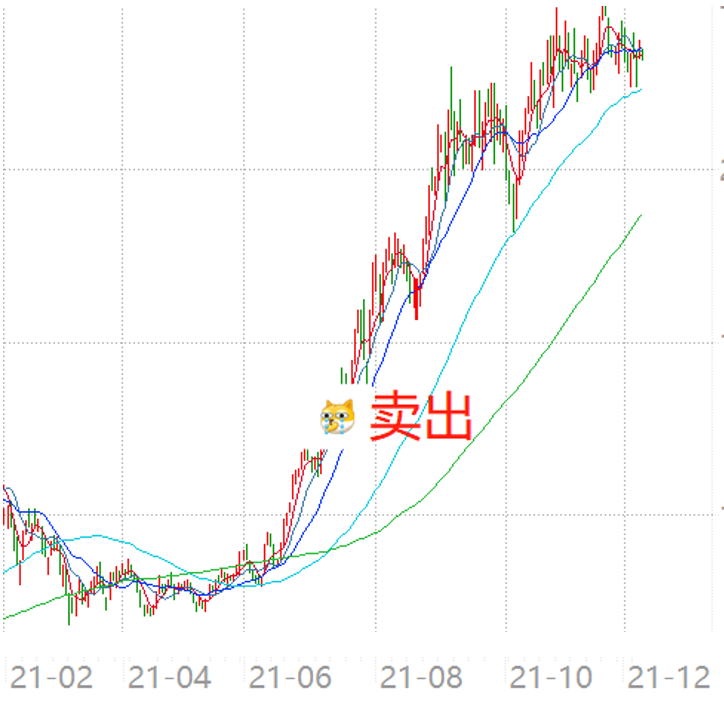

举个栗子,这是一只新能源主题基金今年2月份至今的走势图。

(仅供示例,过往业绩不预示未来表现)

有一位投资者4月份入场,入场后基金一路涨,涨到了7月份这位投资者急于落袋,同时也担心后面会有调整风险,于是合计了一番后把基金给卖了,打算之后再找机会重新入场。

结果这一卖,就再也没能回来。这只基金涨呀涨,长期趋势一直往上走,即便短期有调整,入场成本也始终高于卖出时点,低价卖、高价买实在是反人性,难以下得去手。

所以说,合理止盈的投资者要做好可能踏空后市大级别行情的准备,一方面要对行情保持时时关注,另一方面止盈前一定要做好投资预案,确定卖出后再度进场的时点。

“跌怕了”型

第二种可能性是基金已经跌了一段时间,但你预测目前并不是底部,之后还会再跌,这段下跌调整的时间里你每天吃不下饭睡不着觉,想想基金就难受,想要赶紧清仓,不再受心理折磨,等到跌完了再买入。

这个时候挖掘基的建议是重新进行风险收益水平测试,看看这只基金的风险收益特征是否与自己匹配,如果不匹配,可以适度减仓,调整到让自己能够睡得着觉的程度;如果匹配,并且经过分析判断自己还是长期看好这只基金的,那么现在正是捡便宜筹码的好时机,可以通过适度补仓来摊平成本。

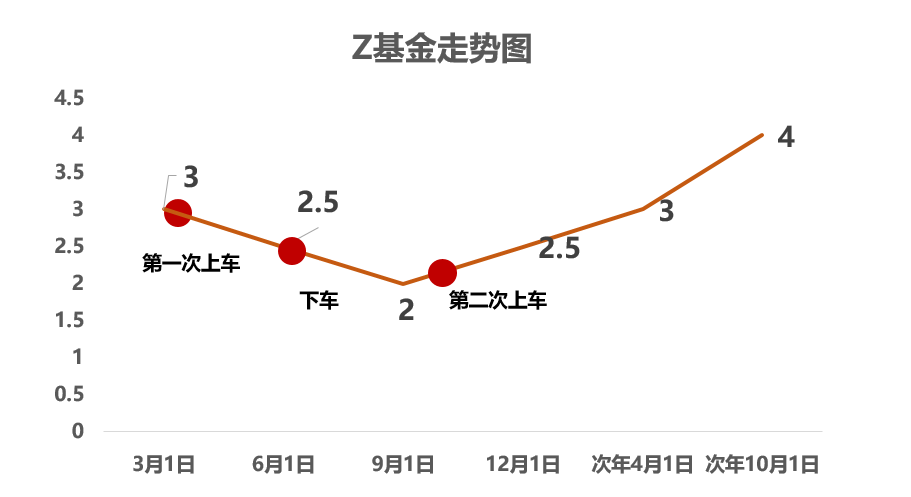

一种是“先下车等调整一段时间后再上车”,一种是“在车上边跌边补仓”,哪种更划算?有些投资者完全想不明白为什么下跌补仓能帮助扭亏为盈。我们可以在假设未来一段时间基金确实会跌的前提下来算一下(不考虑手续费等)。

比如基金Z的走势图抽象简化之后是这样的,净值及对应时间如图。

(以上仅作为案例分析使用,非真实回测数据)

由于我们用的是较为理想的情况,再次上车时点选择了底部区间来计算。但是现实中大多数情况是抄底抄到了半山腰,或者等到市场热度已经起来了才开始追涨,能够买在底部区间也有一定难度,所以现实中“不下车边跌边补仓”的优势可能会更明显。当然每只基金的涨跌情况都不一样,也有可能基金出现更大跌幅,或者涨的更好,还是需要具体问题具体分析。

择时交易型

第三种可能性,这类投资者比起基金的配置型机会,更看重交易型机会,也就是单纯只是想要高卖低买赚差价。这就是我们常说的“择时交易”,但择时又谈何容易呢?成功的择时交易需要做对两次,首先,在我们卖出之后,市场必须有进一步的下跌空间,并且下跌后我们必须在更低的点位上有买入的动作。两次研判只要错一个,整个择时交易就会失败。

上海证券在2020年6月的一则研报中测算发现:选择择时的绝大部分产品投资者回报都落后于产品收益。当市场环境越复杂时,择时的成功率越低,甚至择时创造的正回报水平远小于它造成的业绩拖累。(来源:《上海证券基金专题研究报告:投资者择时效益分析》)

事实上,投资中择时并没有想象中那么重要。如下图所示,无论是散户、还是机构投资者,择时收益都为负,但机构投资者通过选股,仍然实现了较为可观的整体收益。

退很多步来讲,即便高低点判断都是对的,还要关注来回的摩擦成本和巨大的心理成本,比如场外基金的申赎费用。因为摩擦成本的存在,即便择时交易有一定的成功概率,也很容易变为零和博弈甚至负和博弈。还有,在择时的过程中,心理成本也是大家忽略掉的,过度关注短期的市场,会让你的心情随着K线图的高低而起伏,让精神陷入疲惫、紧张、懊丧、焦虑,简直是得不偿失。

钱有它用型

除了以上三种情况,还有一种情况是突然急需一笔钱,不得不赎回基金,等到之后有闲钱了再来入场。这一类型还能细分出各种情况,具体如下:

1)急事需要用钱,比如家里的老人孩子突然要用钱,铁磁儿遇到点事来借钱,而手里正好没有其他钱。这种情况就是没办法,十万火急了不得不赎基金,客观条件限制,没有什么回旋的余地,只能赎。赎回了之后也要记得随时注意市场表现,手头宽松了后寻找合适时机再度入场。

2)有了“更好的”理财选择。这种情况的投资者,请说清楚,都21世纪了,还有什么比公募基金更好的投资选择?

买房?

如果是刚需,那OK,但如果是炒房,那还是建议再考虑一下。房住不炒的大背景之下,10月份70个大中城市中超七成新房价格环比下跌,二手房超九成环比下跌。过去15年,普通股票型基金年化收益( 18.71% )完胜部分一线房价( 11.62% )。

数据来源:国家统计局;Wind。股票型基金:Wind普通股票型基金指数;上海房价:上海全市中原地产二手住宅价格指数;统计区间为2015-12-31至2020-12-31

炒股?

上交所交易数据来看:个人投资者,从2016年1月-2019年6月的统计区间,无论资金体量如何,但账户年化收益均为负值,只有机构投资者和公司法人投资者单账户实现了平均正收益。如果真的非要炒股,千万不能听信他人或盲目投机,因为大家最终只能赚到自己认知范围内的钱。

买理财产品?

现在理财的收益基本上也就是3%-5%左右,难以跑赢真实通胀率。况且刚兑打破后,银行理财也不再能承诺“保本保收益”。

转去买其他基金产品?

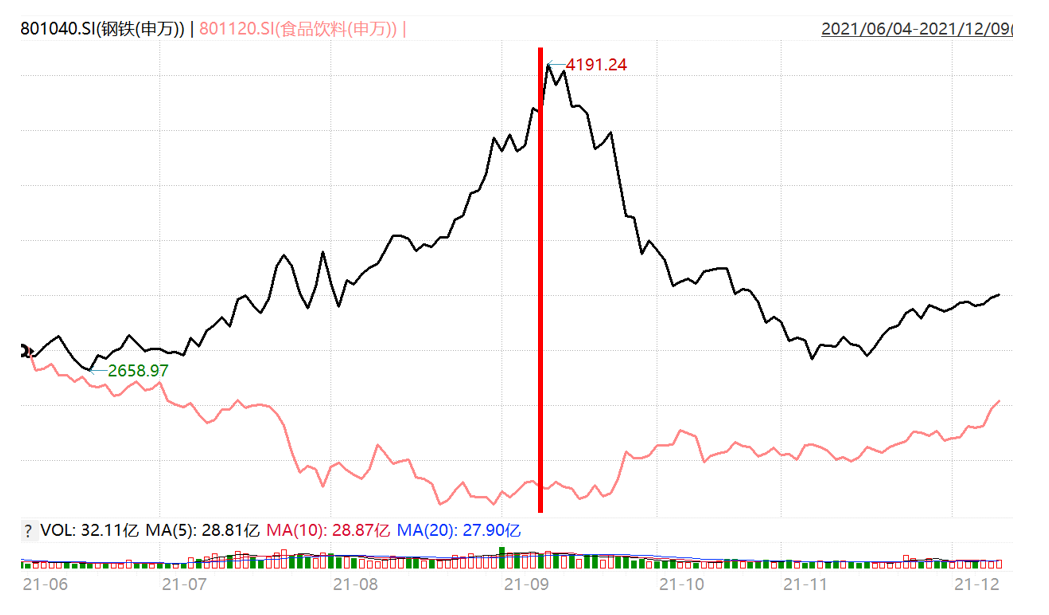

有一个朋友9月初看到钢铁板块涨的好,非要赎回一直在调整的食品饮料去买钢铁,结果买入没多久,钢铁就画风一转开始跌,食品饮料反而开启了一波行情,成为了九月初至今申万28个行业里涨的最好的。没想到吧,不专一在前,因此被绿得发光。

各种不同情况下能否“先卖出基金,跌完了再买回来”,挖掘基都给出了大家答案。你是属于哪一种呢?

最后借用一句指数基金之父约翰·博格的话:“永远不要离开股市,然后认为你可以回来,因为你的情绪会完全击败你。”经济发展良好的经济体,其股市从长期看也一定不会差。对后市有信心就是了!

风险提示:本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

2022-01-21 22: 30

2022-01-21 22: 28

2022-01-21 22: 26

2022-01-21 22: 25

2022-01-21 22: 22

2022-01-21 22: 20