2019年、2020年,虽然恒生指数在全球表现较差,但至少“新经济”的崛起使得投资者看到了港股市场的“稀缺性”和“投资价值”,但随着2021年的到来,港股市场先后经历了“互联网反垄断”、“房地产债务违约风险”、“海外流动性冲击”、“奥密克戎疫情冲击”,在一波未平一波又起的日子里,港股估值又回到了历史的底部期间,是转身离开还是继续坚守,港股的投资价值又在哪里呢?

有句话说“不要在市场巅峰时慕名而来,更不要在低谷时转身离开”,虽说港股便宜不是买入的理由,但绝对的低估值得关注。2021年12月21日,恒生指数PB(LF)1.08倍,PE(TTM)10.49倍,而AH股折溢价达到历史高点149.41,港股进入到历史估值底部区域。

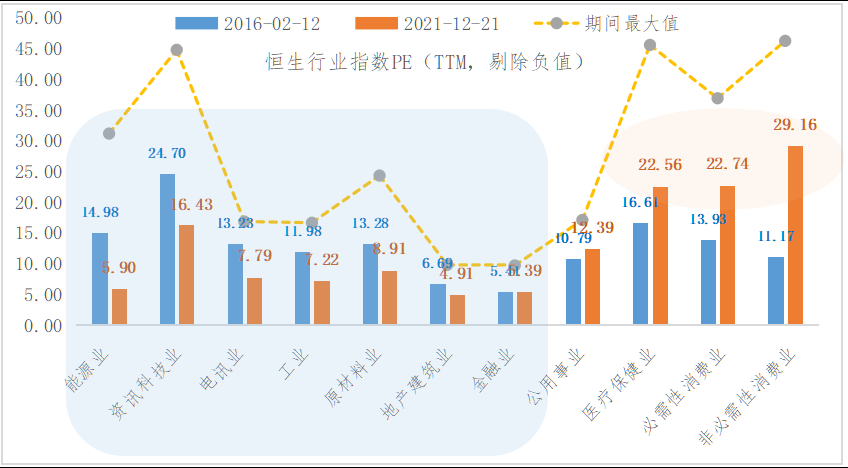

不仅是代表性指数,各行业也全面进入估值底部区域。“老经济”板块的估值已全部低于2016年2月港股启动的低点,同时“新经济”当中的资讯科技业PE(TTM,剔除负值)下降到目前的16.43倍,远低于2016年2月的24.70倍。必需性消费业、非必需性消费业、医疗保健等行业估值相对于前期高点也出现了明显的收缩。

图1:恒生行业指数估值基本回到2016年港股启动的阶段

数据来源:choice,截至2021-12-21

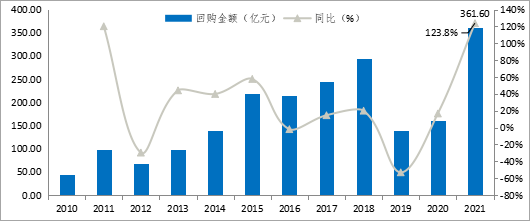

在这一方面,产业资本已经在开启行动,上演着“人弃我取,逆向投资”的剧情。从历史上来看,港股经历了五轮公司回购潮,均在市场“绝望”中发生,恒生指数与公司回购数量呈现负相关的走势,大规模的公司回购往往意味着“机会”正越走越近。

无独有偶,在港股市场大跌的2021年,港股公司回购再度创下历史新高。截至2021年12月20日,回购金额达到了361.60亿港元,同比增长123.8%。从回购金额上来看,资讯科技业、地产建筑业、必需性消费业、非必需性消费业排名靠前,彰显企业对于自身的信心。

图2:2021年港股回购创下历史新高

数据来源:wind,截至2021-12-20

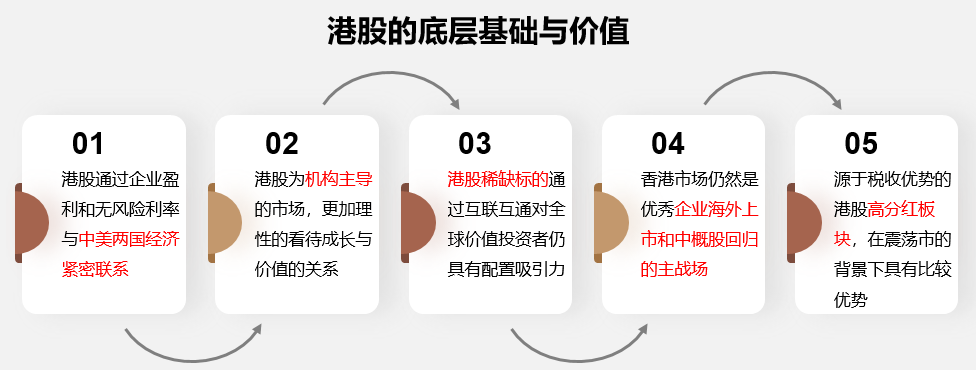

回到投资的初心,港股的底层基础和价值并未发生变化。港股市场还是那个通过企业盈利和无风险利率与中美两国经济紧密联系的离岸市场,是以机构为主导、具有稀缺标的、实施高分红、优质中概股回归的主战场,对于外资以及南下资金的吸引力依然存在。

图3:港股市场的底层基础和价值并未发生变化

富国基金整理,截至2021-12-20

股市行情从来都是在绝望中萌芽,在半信半疑中爆发,最终在疯狂中走向毁灭。处在历史估值底部的港股市场当前可能是投资最痛苦的时刻,但也可能是港股的新起点。当然均值回归并不是“一蹴而就”的,在“绝望”弥漫的市场或许可以用基金定投的方式,积极并耐心的关注这个市场,等待下一场“烟火”。

2022-01-21 22: 30

2022-01-21 22: 28

2022-01-21 22: 26

2022-01-21 22: 25

2022-01-21 22: 22

2022-01-21 22: 20