上周全面降准落地,货币政策进一步宽松,中央政治局会议和经济工作会议相继召开,稳增长政策力度不断加强,北上资金也大幅流入488亿。

上周上证综指和创业板指涨跌幅分别为1.6%和-0.3%,消费者服务、食品饮料、家电、传媒等行业表现相对较好,军工、煤炭、电力设备及新能源、汽车等行业表现相对较差。

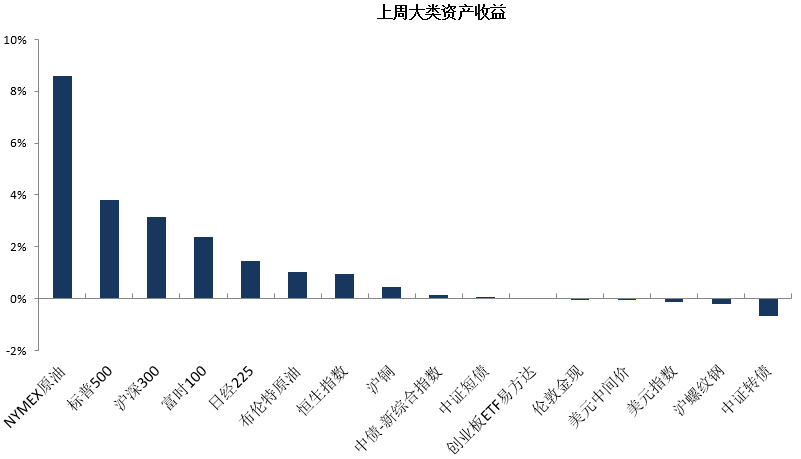

市场回顾

数据来源:Wind;截至日期:2021.12.10。

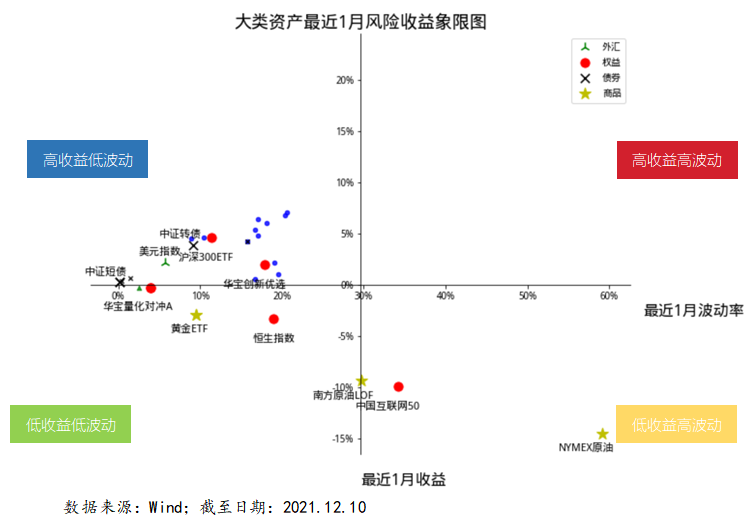

近一月以来,各资产的收益和风险波动情况如下:

数据来源:Wind;截至日期:2021.12.10。

A股市场

市场回顾

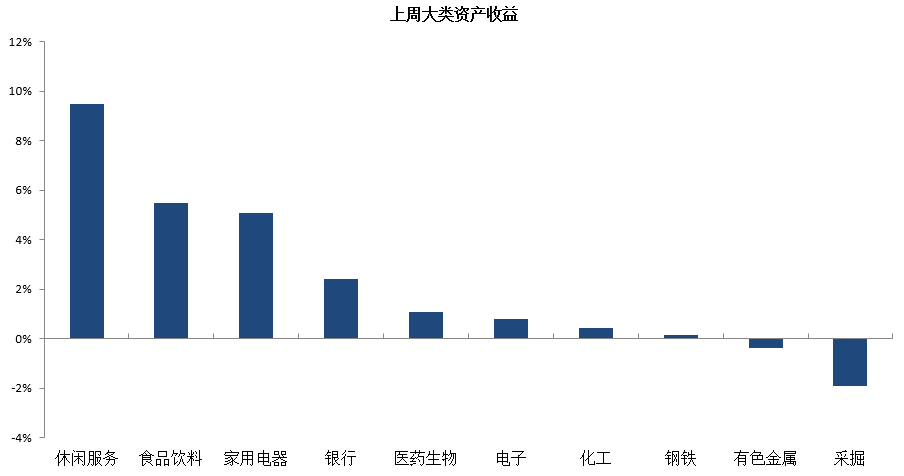

上周A股主要指数涨跌互现。从板块上看,休闲服务(9.47%)、食品饮料(5.47%)、家用电器(5.06%)上周表现较好;国防军工(-3.11%)、采掘(-1.90%)、电气设备(-1.59%)表现较差。

01

行业方面

申万28个行业涨跌互现,其中休闲服务、食品饮料、家用电器涨幅居前,钢铁、有色金属和采掘领跌。

申万一级行业周涨跌(%)

数据来源:Wind;时间区间:2021.12.6-2021.12.10。

02

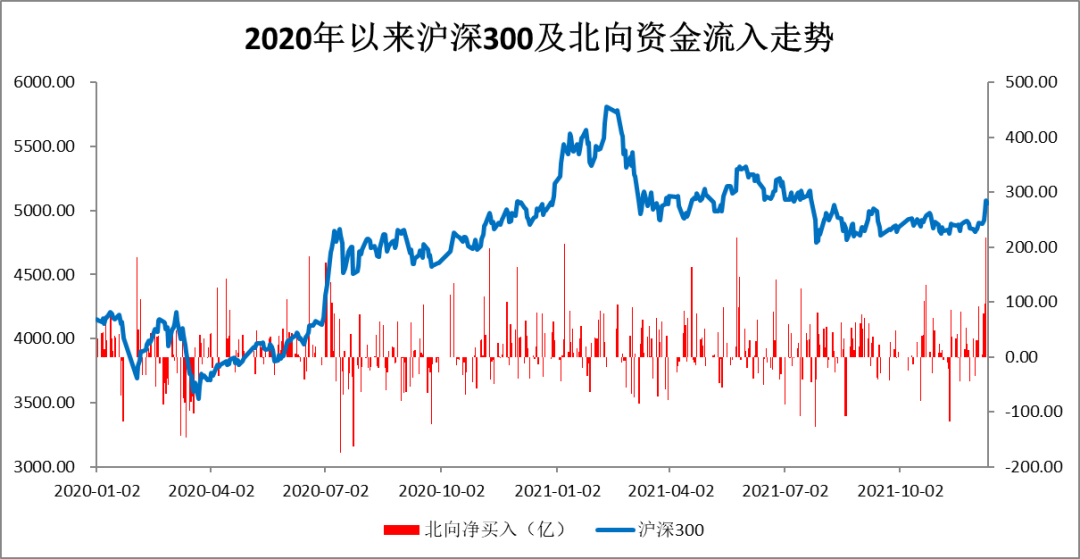

资金方面

上周北向资金总体净流入488.34亿元,相比上周速度有所加快。展望四季度,市场风格或趋于均衡,预计北向资金流入A股的中长期趋势未变。

数据来源:Wind;截至日期:2021.12.10,

数据区间:2020YTD。

03

经济数据方面

国内PPI同比涨幅回落,供给约束转向需求不足:11月PPI同比涨幅较上月回落0.6%,预计PPI涨幅在明年前三季度处在回落通道。

CPI同比上涨2.3%,PPI与CPI剪刀差持续收敛。中下游成本压力虽有所缓解,但经济下行压力依然较大:11月M2同比增长8.5%,较10月下降0.2%;新增社融规模2.61万亿,同比增长10.1%,增速不及预期,实体经济融资需求仍旧疲软。

为确保经济增长合理稳定,央行宣布将于2021年12月15日,将金融机构存款准备金率下调0.5%。此外,央行宣布金融机构外汇存款准备金率由7%上调至9%,意在减轻人民币升值压力,稳定出口。

市场展望

由于地产和城投等监管政策不断加强,经济的潜在下行风险有所加大。预计四季度财政政策边际有所发力,货币政策收紧概率不大,央行会根据情况进行宽松操作。

债券市场

市场回顾

国内经济向“微衰退”演进,疫情仍有扰动,经济基本面仍有利于债市;上周中央经济工作会议对于宏观调控政策的布局,“宽信用”政策发力的态势更为明确;同时,在“稳杠杆”诉求减弱之下,货币政策的发力仍有空间。

对于债市而言,当前处于“宽货币”政策落地,“宽信用”政策将要发力但效果未知的阶段,在此阶段债市或有扰动,基本面的走势取决于基建托底的效果和房地产下行的斜率。“宽信用”在预期层面的扰动是债市最大的风险来源。

资金面方面,进入12月后,政府债供给压力仍存,但排除MLF以及逆回购到期的因素,流动性并无缺口。

后市展望

预计未来结构性货币政策仍是重点,但总量货币政策(降准降息)可能性提升,资金面维持偏宽松状态,DR007均值在2.1%-2.2%波动。

在货币政策将稳中偏松,资金面合理充裕背景下,债市相对乐观。

石油黄金

市场回顾

上周原油受疫情下调后回涨。

主要因为新疫情负面影响并没有想像中大、OPEC+会议增产有限、供应端受到碳达峰和产能恢复问题阻碍、美国经济恢复良好、美国预计开放边境、增长预期加强等因素影响。

需求端来看,目前看Q4有望逐步复苏,此外高煤价和天然气价格会拉动大约50-100万桶/天的替代性燃料需求;短期需关注疫情对需求端造成的干扰。原油供给端对涨价钝化,本轮油价的高点很大程度上取决于美联储和拜登政府对油价的容忍度。

上周黄金低位震荡,主要受到投资者对供应链紧缺以及通胀的担扰等因素影响,黄金作为通胀对冲的属性在减弱。中长期来看,在通胀和利率的拉扯之下,金价或维持1800-1900美元/盎司之间震荡。

公募基金

上周公募基金平均收益情况如下:

数据来源:Wind,截至日期:2021.12.10。

过去1周统计2021.12.6-2021.12.10行情。

上周市场整体上涨,股票型基金平均收益率在1.82%,混合型基金平均收益率在1.03%。

债券市场强势反弹,债券型基金的平均收益率为0.14%。上周基差快速收敛,加之市场风格有所轮动,中性对冲基金的平均收益率为-0.38%。

2022-01-21 22: 30

2022-01-21 22: 28

2022-01-21 22: 26

2022-01-21 22: 25

2022-01-21 22: 22

2022-01-21 22: 20