高歌猛进两年之后,近段时间A股新能源板块的鬼故事有点多。先有上周五资金集中调仓使得“宁王”大跌,后有昨日一则谣言称“分布式光伏整县推进受阻,电网配网投资下调”,使得特高压龙头午后突然闪崩,绿电、光伏集体回调。

即便今日有所回暖,近期的新能源板块的确有些“高处不胜寒”的感觉,仿佛任何风吹草动都可能引发股价的大幅波动。

市场上的悲观预期也不断发酵,如果去翻看论坛,类似于“历史大顶”、“腰斩”、“深度回调”的说法也不绝于耳。看空的人认为,明年的新能源车就是今年的白酒,“抱团资金”离场后会引发一地鸡毛,但白酒作为A股的“不死鸟”最终会在稳定业绩的催化之下再涨回来,而新能源车上游中游却是有周期的,就不一定有那么幸运了。

他人的观点可以关注,但一味地偏听偏信,被传言牵着鼻子走,行情火热就冲进去、市场恐慌就杀跌,也是很难战胜市场赚到钱的。

那么,站在当前时点,我们应该如何看待新能源车明年的机会呢?接着看,挖掘基带你好好捋一捋。

1

新能源车近期为何表现疲软?

抛开那些纷繁复杂的鬼故事,我们来看看背后核心的原因,主要还是这三个方面。

1)涨得多、估值高引发的正常回调

作为近两年来A股的绝对主线之一,中证新能源汽车指数(399976)在2020年上涨102%,今年以来再度上涨42%,目前市盈率-TTM为105.31倍,处于历史的77%分位数处。在估值较高的背景之下,近期海外流动性收紧以及国内打击“假外资”所带来的流动性边际变化对板块的影响也会相对较大。

2)市场风格再平衡引发的资金切换

四季度以来,食品饮料板块多家企业纷纷宣布提价,同时临近双节消费旺季,消费板块今年以来被持续压制的景气度有所提升;此外近期央行和银保监会联合发文表示支持房地产优质项目并购,地产信用风险也得到了逐步改善,叠加当前金融板块较低的估值水平,市场对于金融相关板块的预期有所回暖。消费、地产、金融板块的预期改善使得新能源板块的相对景气优势有所减弱,而时值年终,部分资金存在获利止盈或风格再平衡的需求,出现了相应的板块切换。

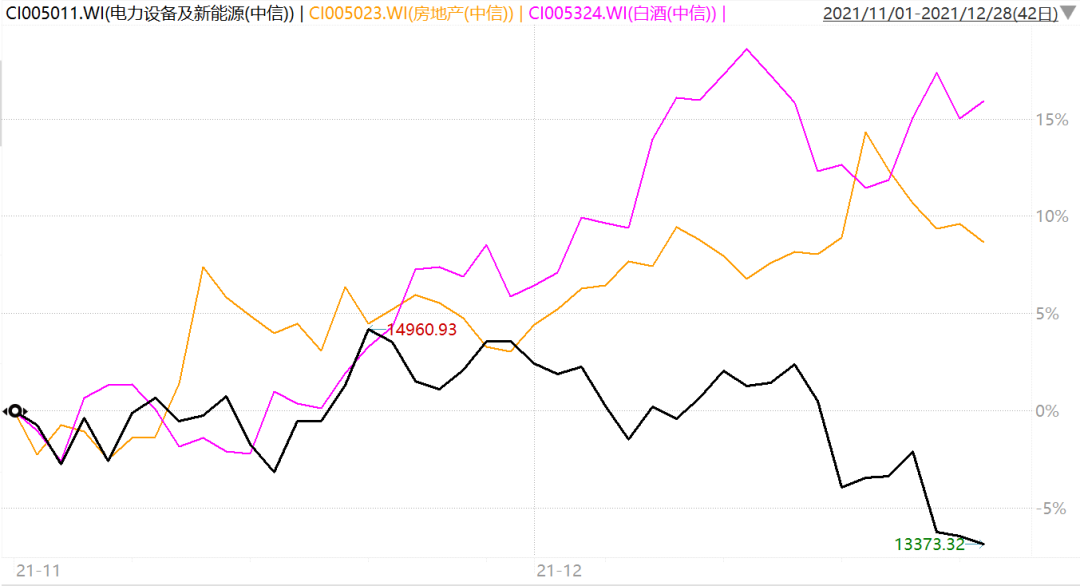

11月以来白酒、地产相较新能源板块明显走强

(来源:Wind,2021-11-1至2021-12-28)

3)对新能源车明年基本面的担忧

一方面,在今年以来,新能源车销量持续超预期,渗透率不断提升,市场担忧在高基数背景之下叠加退补,明年的增速可能相对有限,难以支撑高估值。另一方面,上游锂资源价格持续上涨,可能会类似于光伏硅料的涨价,抑制下游需求,使得产业链的景气度下降。

(来源:东北证券,长江证券)

2

新能源明年的新能源车是否会“熄火”?

要回答这个问题,我们先尝试理顺一下当下市场对新能源车的两大担忧。

1)如果明年增速回落,会不会导致股价大跌?

挖掘基在年度策略中跟大家说过,景气投资在A股历来是有效的,也就是说无论是什么样的市场风格和环境,每年领涨的板块,大概率都是该年度业绩表现良好、景气度靠前的。

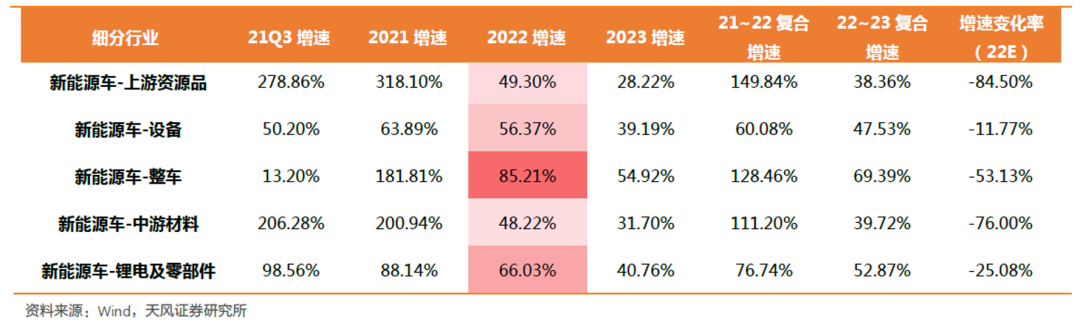

目前,市场一致预期在经济下行的背景下,明年A股上市公司整体盈利增速会有所回落。根据天风证券预测,新能源车产业链上中下游均可以保持40%以上的较高增速,其中,整车和锂电池环节的盈利增速分别高达85%和66%,具备明显的比较优势,依然会是明年市场中景气度较高的板块。

但客观地说,新能源车各细分领域在2022年的预期增速相较于今年的确会出现明显的回落。

那么如果增速降速,新能源车赛道还能不能跑出超额收益呢?

天风证券复盘历史得出了结论:即便个股或板块在明年的增速回落,如果其绝对增速仍然靠前(比如说可以跑赢60%的个股),仍有较大概率能够取得超额收益。

因此,新能源车板块中明年增速回落幅度不大且能够继续维持高增速的品种,仍然有望继续跑赢市场,获得超额收益。

从这一点来看,就跟今年的白酒有所不同。白酒去年的上涨是由于宽松的流动性使得大量追逐业绩确定性的资金涌入,是在业绩没有大幅提升的情况下显著地拔估值;而今年的下跌,是由于高景气板块的分流,叠加消费疲软、业绩不及预期引发的杀估值。而新能源车今年的上涨主要是基于业绩的爆发,明年也有望成为A股景气度靠前的板块之一,或许并不会重复白酒的路径。

2)锂价大涨会不会抑制下游需求?

作为产业链中最紧缺的环节,今年以来有“锂”走遍天下成为共识,锂盐价格不断抬升,锂矿也拍出了天价。

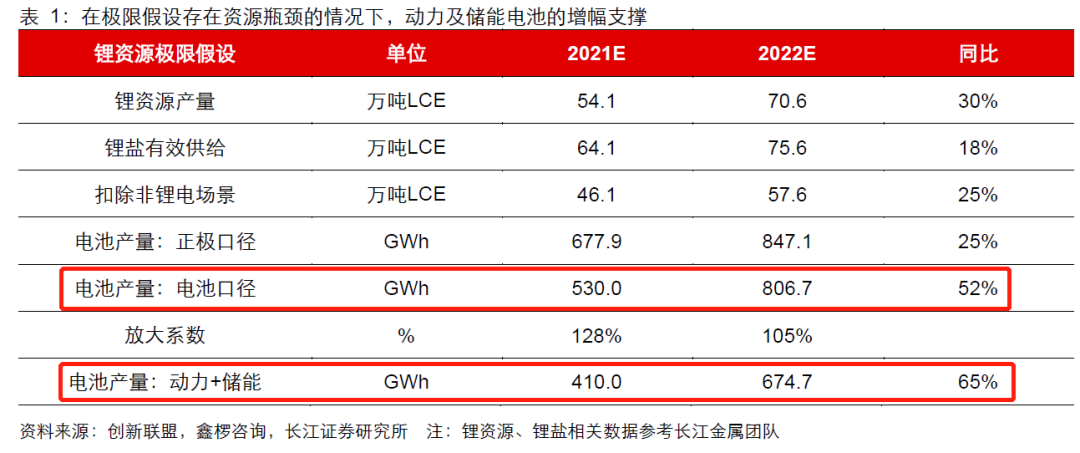

市场担忧:①锂矿的紧缺是否会影响到新能源车的产量;②上游涨价能否顺利向下游传导,会不会类似于光伏硅料的涨价,抑制下游需求。长江证券认为,对此无需过于悲观。

首先,就算锂资源的供给存在制约,明年动力和储能锂电池的产量仍可支撑60%+的增长。

因为动力电池属于汽车供应链,供应稳定和库存安全是企业重要的考量,因此在“终端需求—动力电池产量—正极产量—资源需求”上存在层层放大的安全库存。举个例子,今年11月,国内动力电池装机量为20.8GWh,产量达到了28.2 GWh,产量就明显比装机的需求要多;生产动力电池需要正极材料,11月国内三元、铁锂正极产量分别为3.7、4.8 万吨,如果全部用来生产电池,产量可达41.3GWh,相当于正极材料也是有富裕的。

有人可能会说,安全库存链条是建立在“有库存”的情况下,那如果锂矿存在硬缺口怎么办?在这种情况下,正极能生产多少需要取决于锂资源的产量,而电池产量的极限取决于正极产量。2022 年市场悲观预期锂资源增量16-17 万吨,按照这个“极限思路”算出的明年的电池产量为806.7GWh,同比增加52%;如果仅考虑动力和储能场景,对应增速在65%左右。因此即使在最悲观的预期下,锂电产业链的增速也是非常可观的。

其次,相较于光伏,新能源车产业链对锂价上行的容忍度明显更高,并不能简单类比。

光伏和新能源车在产业链的传导过程中是有本质不同的。

从供给端来看,锂矿的扩产周期较硅料明显更长,而且前几年的锂价持续下行,使得部分矿山关停,非洲、加拿大、西澳等锂矿产能出清,短期内全球新增产能有限,供给短缺局面已经基本确定。

从需求端来看,光伏下游和新能源车下游的差别也很大。光伏的下游是电站,面对的是企业客户,因而对IRR具备很高的敏感度,成本提升的确可能显著抑制需求。但新能源车产业链的下游是整车企业,对于车企来说,在单车毛利为正情况下(目前特斯拉、蔚来、理想的单车毛利在7-8 万元,比亚迪、小鹏大约在3-4 万元),车企一定会选择放大销量来摊薄产线摊销、研发投入等固定成本,即使考虑电池成本上涨10%及明年补贴下滑,明年的单车毛利仍然可观。同时,追求市场份额是车企目前的重中之重,一般不会选择在终端大幅提价将成本转嫁给消费者。

从锂资源涨价的直接影响来看,事实上整车成本对锂价变动的敏感程度是比较低的,据国泰君安证券测算,锂吨价每上涨10万元,对整车成本的影响约为3500-4000元,无需过分担忧锂价上涨对整车成本造成较大的影响。无论是从车企战略的角度,还是从真实成本消化的角度,对锂价上涨的空间都是可囊括的。

(来源:长江证券,国泰君安证券,以上不构成个股推荐)

3

股价是否见顶?本轮回调还要跌多久?

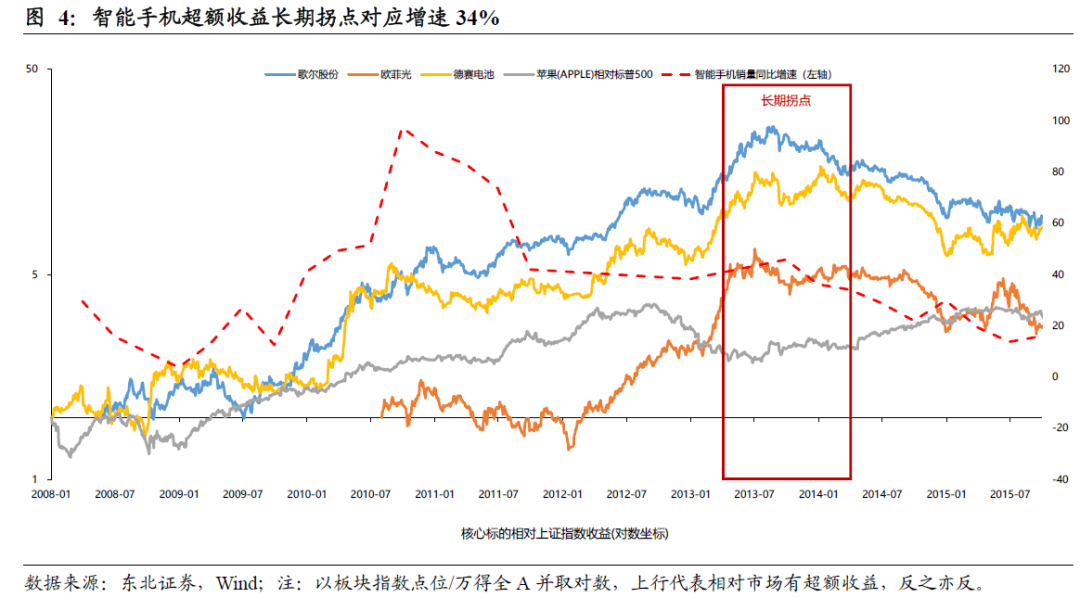

1)首先,新能源车并没有达到长期拐点的水平

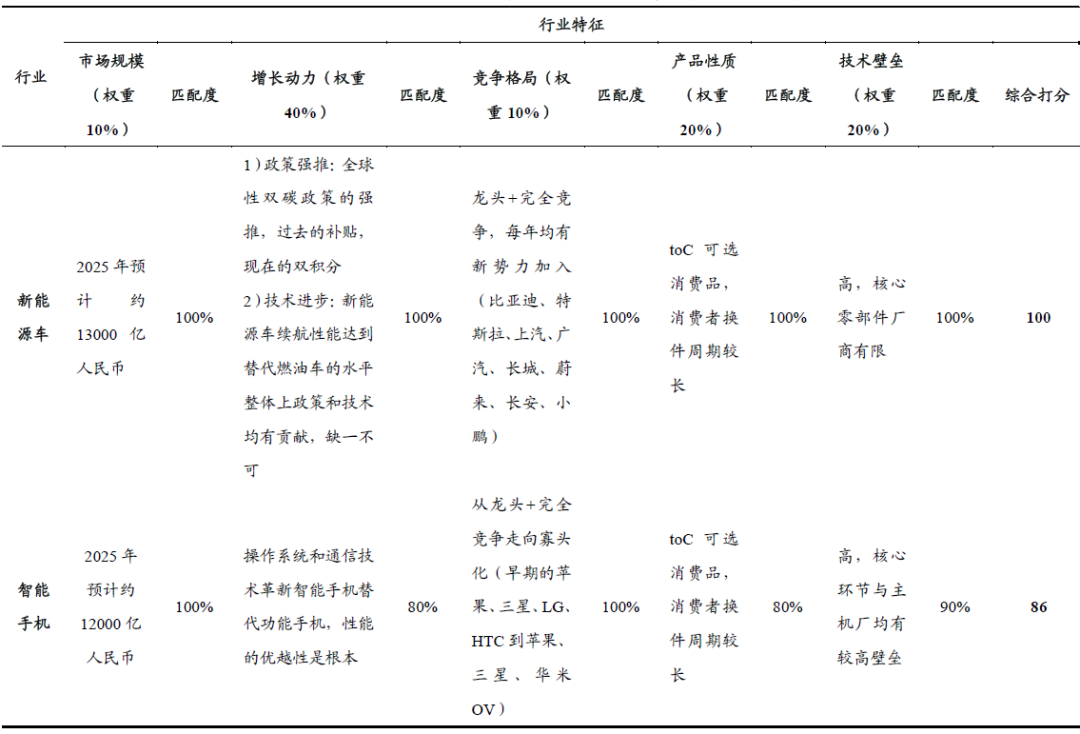

新能源车的发展可以类比智能手机,二者从从市场规模、增长动力、竞争格局、产品性质、技术壁垒等五个维度高度相似。

(来源:东北证券,以上不构成个股推荐)

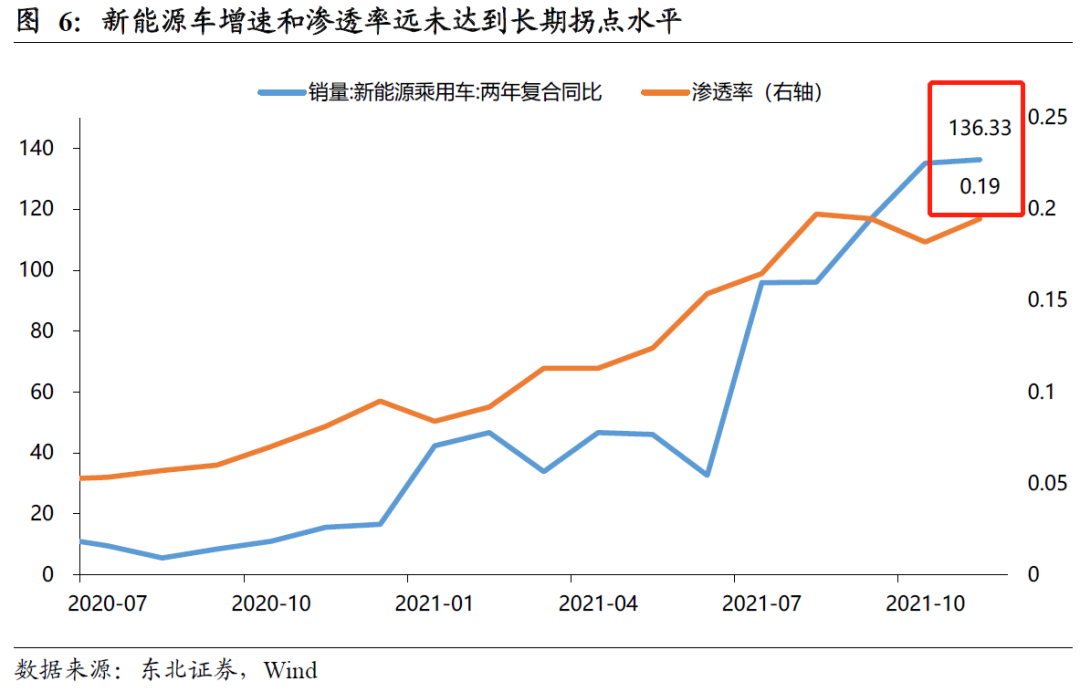

智能手机从2010年开始爆发,新能源车从今年开始明显放量,2010年全球智能手机出货量同比增速86%,2021年新能源车销量两年复合同比增速100%,同时2010年底智能手机渗透率22%,2021年11月新能源车渗透率19%,两行业开始放量的一年内增速中枢和渗透率都比较类似,因此新能源车长期拐点位置可以参考智能手机。

回顾智能手机在历史上超额收益的演绎过程,长期拐点出现在增速大幅下滑至40%以下且渗透率提升至55%以上时,也就是2014年上半年,彼时对应增速已下滑至34%,同时渗透率上行至57%。

(注:以上不构成个股推荐)

但从11月新能源车的高频数据来看,销量两年复合同比增速136.33%,渗透率19%,远未达到长期拐点水平。“碳达峰、碳中和”将是长期发展目标,从这个角度来说,在当前无需对产业链见顶过于担忧。

2)本轮回调的幅度或许已经到位,时间仍需等待

新能源车板块本就是在波动中上行的,波动是成长板块的常见特征。仅过去两年,新能源车经历的较大幅度的回撤就有4次,分别是2020年3月、2021 年2 月、2021 年9 月和当前。

天风证券研究结果显示,从历史复盘来看,景气成长板块在科技产业周期支撑过程中的阶段性调整持续大概2-3个月,幅度在15%左右。从调整时间来看,目前天数还不够长,可能还需要一定的时间盘整消化。但是,目前新能源车产业链各环节相较近3个月的高点回撤幅度全部超过 15%,进一步大幅下跌的空间可能已经不大。

此外,从估值层面看,今年年初中证新能源汽车指数的市盈率-TTM为160倍,经历了一年的上涨之后,目前的市盈率-TTM为105倍,之所以越涨越“便宜”,是因为新能源车行业基本面持续超预期,且景气预期不断上修,也一点跟去年的白酒也是有所区别的。

而目前板块估值再度回到近2年的相对底部(17%分位数处),无论从历史跌幅还是估值水平来看,调整已经相对充分。

长江证券认为,虽然短期可能还会有市场风格再均衡的交易因素影响,但当前时点板块的进一步回落是为明年的估值切换提供更大的空间。

(来源:天风证券、长江证券)

4

新能源车明年可能会有哪些机会?

总之,新能源车今年面临的情形和去年的白酒是明显不同的,不能简单地类推。

但客观地说,明年的新能源车各环节可能会出现明显的分化,相较于板块整体的β收益,挖掘基认为细分领域的α收益可能更值得关注。

可以从量和利的角度关注两条投资主线:

从量的角度来看,可重点关注:1)具备全球竞争力、市占率有望提升的细分行业龙头(例如电池等),有望获得行业增速之外的超额增长;2)新技术产业化引领的高增速赛道,或将由于产品结构的变化使得子行业增速高于锂电行业增速,看好高镍、硅碳负极、连续石墨化、4680等。

从利的角度来看,可以关注供需趋紧,盈利能力有望反转,利润率有望持续改善的锂电中游环节,例如毛利提升叠加装机量的进一步增长的电池企业,以及锂的资源属性削弱、加工属性增强的上游锂矿环节。华福证券认为,新能源汽车的庞大需求使得锂电池板将整体受益,但电池端的优先级明显提升,综合考虑,电池>隔膜>电解液、矿端、正负极。

(来源:华夏基金,华安证券,长江证券,华福证券)

最后还是提醒大家,再好的投资逻辑也需要结合市场环境来综合判断,目前板块估值处于高位,时至年末,市场风格切换频繁,波动放大在所难免,切忌一把梭哈。放眼中长期,通过定投的方式积累筹码,通过分批买入的方式来逢跌布局,或是当前较好的策略。

今天说到这,祝大家投资理财顺利~

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

2022-01-21 22: 30

2022-01-21 22: 28

2022-01-21 22: 26

2022-01-21 22: 25

2022-01-21 22: 22

2022-01-21 22: 20