今日兴料

上周市场回顾:A股上涨,国防军工、轻工制造、基础化工等行业表现较优2021年最后一周A股整体上涨,新能源、军工等高景气板块延续上涨趋势,而前期超跌的医药、家电等行业也引来反弹。具体来看,截至12月31日,上证综指收于3639.78点,全周上涨0.60%;深证成指收于14857.35点,全周上涨1.00%。风格方面,成长表现优于价值。主要指数中,上周上证50 指数下跌0.48%,沪深300 指数上涨0.39%,中证500指数上涨1.11%,创业板指上涨0.78%,科创50指数上涨2.90%。成交量方面,上周A股沪深两市共成交5.05万亿元,总成交量较前周下降约3774 亿元。行业方面,表现居前的为国防军工、轻工制造、基础化工、传媒和家电,表现靠后的行业为食品饮料、煤炭和汽车。

上周,货币政策例会释放积极信号,宽松预期强化,债市上涨。具体来看, 1年期国债收益率环比下行10BP至2.24%,10年期国债收益率环比下行4BP至2.78%;1年期国开债收益率环比下行12BP至2.32%,10年期国开债收益率环比下行1BP 至3.08%。信用债方面,本周等级利差走阔,期限利差分化,AAA级企业债收益率平均下行4BP,AA级企业债收益率平均下行3BP,城投债收益率平均下行3BP。主要指数中,上周中债总净价指数上涨0.29%,中债国债总净价指数上涨0.30%,中债金融债总净价指数上涨0.27%,中债企业债总净价指数上涨0.07%。转债方面,上周中证转债指数上涨0.33%。

周四,美国劳工部公布的首次申请失业金人数已回落至疫情前水平,美国就业市场恢复程度好于预期,市场对2022年经济复苏抱有期待,海外市场自12月初的下跌后有所反弹,上周美欧各主要市场上涨。具体来看,全周道琼斯工业指数上涨1.08%,标普500指数上涨0.85%,纳斯达克指数下跌0.05%。汇率方面,全周美元指数下跌0.17%。大宗商品方面,英国研究表明Omicron住院风险仅为Delta的三分之一,市场对疫情的担忧进一步缓解,原油价格小幅上涨。全周能源指数上涨1.55%。贵金属方面,金价上涨。

内容来源:海通证券

市场综述

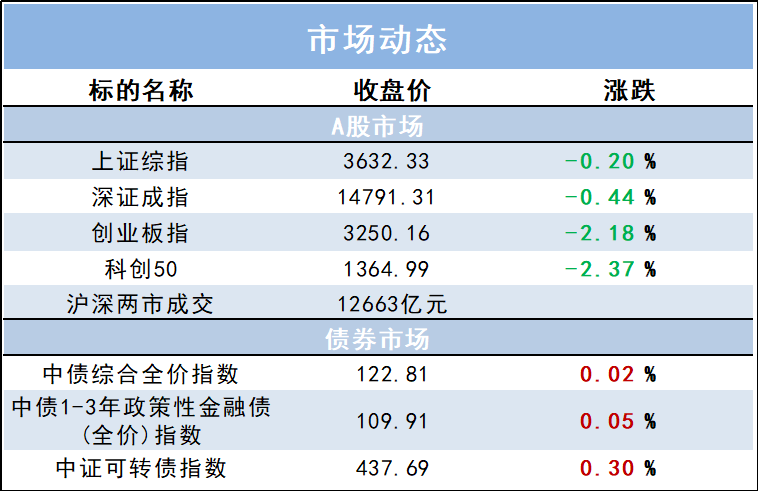

1月4日(周二),上证指数新年首个交易日未能实现开门红,创业板指下滑超2%,大市成交近1.27万亿元,环比增超2千亿。盘面上,全天有上百股涨停,显示市场仍旧活跃,文化传媒、农业、煤炭、地产、金融股造好,CRO、盐湖提锂、光伏、半导体板块带头调整。上证指数收跌0.2%,创业板指跌2.18%。

北向资金先抑后扬,早盘一度净卖出超22亿元,全天小幅净买入4.6亿元,连续6个交易日呈净买入态势;其中沪股通净卖出9.41亿元,深股通净买入14.01亿元。

风险提示及重要声明:

部分内容来自Wind、央视财经等,仅供参考,不代表兴业基金观点。投资有风险,基金投资需谨慎。投资人购买基金时应详细阅读《基金合同》、《招募说明书》、《产品资料概要》等法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。

基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。

以上信息仅供参考,不作为任何法律文件。如需购买相关基金产品,请关注投资者适当性管理相关规定,提前做好风险测评,并根据自身的风险承受能力购买与之相匹配的风险等级的基金产品。

2022-01-21 22: 30

2022-01-21 22: 28

2022-01-21 22: 26

2022-01-21 22: 25

2022-01-21 22: 22

2022-01-21 22: 20