周四(1月6日),上证指数收于3586.08点,下跌0.25%,深证成指收于14429.51点,下跌0.66%,创业板指收于3127.48点,下跌1.08%。

今日沪深两市成交1.14万亿元(沪市4742.84亿元,深市6624亿元),较昨日1.31万亿缩量12.91%。

从板块来看,涨幅居前的行业板块有中药、造纸、钢铁,跌幅较大的行业板块有机场航运、证券、传媒。

1.市场总体回顾

股市震荡

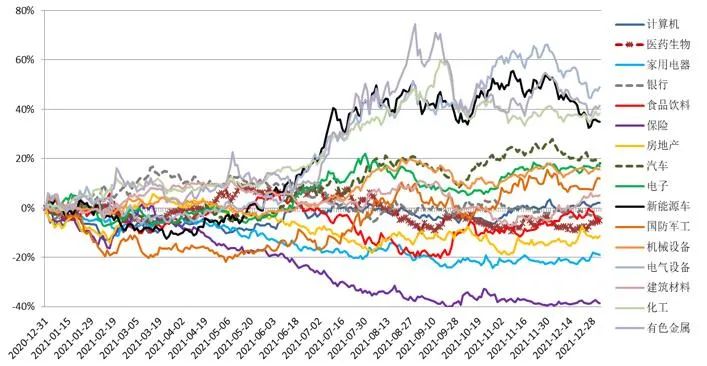

过去一周,沪深300指数上涨0.39%,创业板上涨0.78%。风格上,小盘成长风格跑赢。行业上,休闲服务、军工、轻工、家电、传媒、电新、有色等行业领涨,食品饮料、汽车等行业领跌。

各行业相对于中证800指数的相对收益

来源:WIND,九泰基金整理

2.市场分析

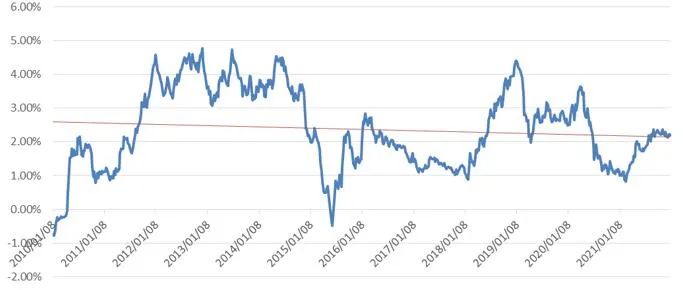

估值相对中位,有所收敛

整体估值位于相对中等区域:从股债收益率所体现的风险溢价水平(WIND全A指数市盈率的倒数减十年期国债收益率)来看,股市整体处于估值相对中等的位置,风险溢价位于长期趋势线附近。

WIND全A

来源:WIND,九泰基金整理

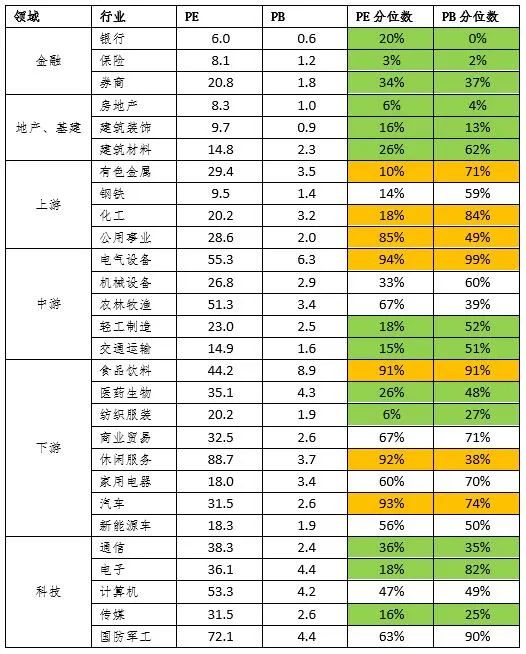

整体估值看似不高,但分化严重:长期逻辑通畅的行业估值处于相对较高状态,而长期逻辑有瑕疵的行业估值则处于相对较低水平。

整体上看,金融、地产、部分中游制造、部分科技的估值水平相对较低,消费、新能源、部分上游材料的估值水平相对较高。

来源:WIND,九泰基金整理

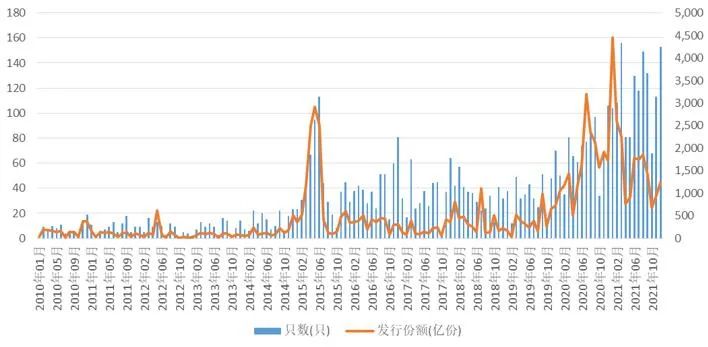

新发基金有所恢复

交易筹码集中度快速下降,成交额较大

新发基金有所降温:关于居民的“储蓄搬家”,一方面是一个长期大趋势,居民从房产、理财、信托等搬家到股市;一方面这个变量实际上是一个根据上一期的收益率来做反向推导的指标,如果前一期基金收益率好,老百姓可能会买很多基金,如果前期收益率不好,可能不会买。2020年股票型和混合型基金发行约2万亿,这些资金可能会投资到大家比较认同的核心股票上去。2021年3、4、5月新发基金份额连续3个月减少,6、7、8、9月新发基金份额有所恢复,10、11月明显减少,12月有所恢复。

来源:WIND,九泰基金整理

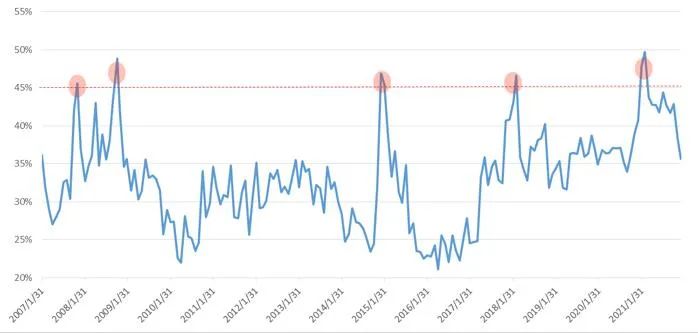

市场交易筹码集中度快速下降:成交额排名前5%的个股的成交额占全部A股占比,这个指标揭示的是当前市场交易筹码的集中度。当成交额排名前5%的个股的成交额占全部A股占比超过45%的时候,可能意味着市场交易集中度大幅提升,理性投资者和噪音投资者在交易上发生了趋同,微观结构可能呈现急剧的恶化。而后或许发生牛熊转换或者风格切换。

21年2月前5%个股成交额集中度再次突破45%,达到49%,市场拥挤度较高,微观结构恶化;从3月该指标下滑,7月该指标快速上升到44%,向上接近阈值,这意味着市场的交易行为过于趋同(这与我们微观上看到的投资者都去买“宁组合”的行为一致);8、9月,随着创业板的调整和宁组合的快速回调,交易筹码集中的问题有所缓解,10月,该指标反弹至43%,反映了市场有所回归成长主线;11月,该指标快速下降至38%,12月,该指标进一步下降至36%,微观交易结构得到改善。

前5%个股成交额集中度

来源:WIND,九泰基金整理

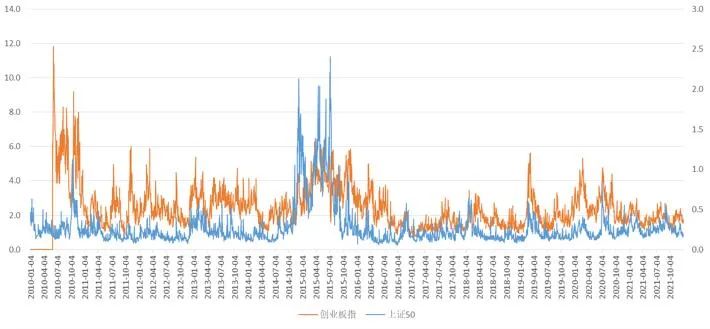

从换手率来看,近一周,上证50和创业板的换手率有所回落。

来源:WIND,九泰基金整理

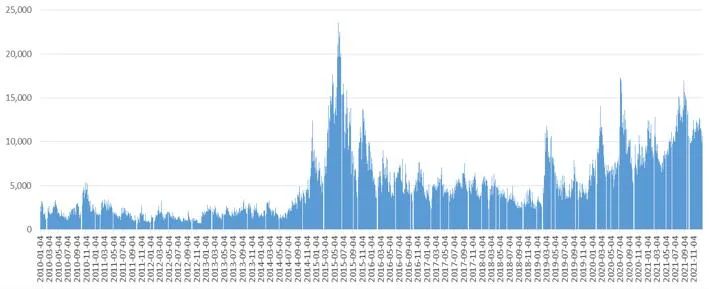

从成交额上看,A股日成交额今年7月以来长期位于于1万亿元以上,量化交易、存量资金博弈、居民财富配置等是主要原因。

A股日成交额

来源:WIND,九泰基金整理

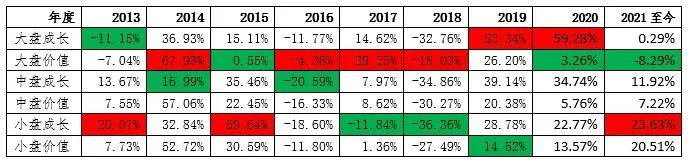

风格再平衡

风格上,2020年大盘成长板块表现相对较好,中小盘板块表现相对较差;2021年中小盘强势回归。近期,风格进入再平衡状态,各种风格交叉演绎。

来源:WIND,九泰基金整理

3.市场展望

总体而言,我们认为目前是一个货币平衡偏松、信用较弱、经济减弱的组合。展望未来,可能会出现更加宽松的财政与货币政策。在中国经济下行、政策预期向好的背景下,权益市场或许具有一定配置机会,并可能明显的结构分化和风格转换。

展望未来,在全年的震荡市中把握结构性机会。总体而言,在经历了较长一段时间的风格切换后,预计未来一段时间可能进入风格再平衡的状态,个股选择的重要性更加高于风格选择。

2022-01-21 22: 30

2022-01-21 22: 28

2022-01-21 22: 26

2022-01-21 22: 25

2022-01-21 22: 22

2022-01-21 22: 20