一、投资视点

A股估值修复行情值得期待

近期市场窄幅震荡走低,新能源开始走弱,消费走强。国内经济增长动力减弱依然没明显改善,尤其消费和投资增长乏力。市场短期内或仍将处于震荡态势,市场的结构估计会转向稳增长主题,高景气行业可能将面临回调。展望2022年市场,“稳增长”仍然是经济工作的核心,预计将实施更为积极的财政政策和相对宽松的货币政策,有助于经济平稳较快增长,优秀企业的盈利有望恢复到较好水平,为股票市场提供较好的基本面支持,A股有望走出一轮估值修复行情。

二、一周股市

上周市场维持区间弱势震荡

日均成交金额微幅增量

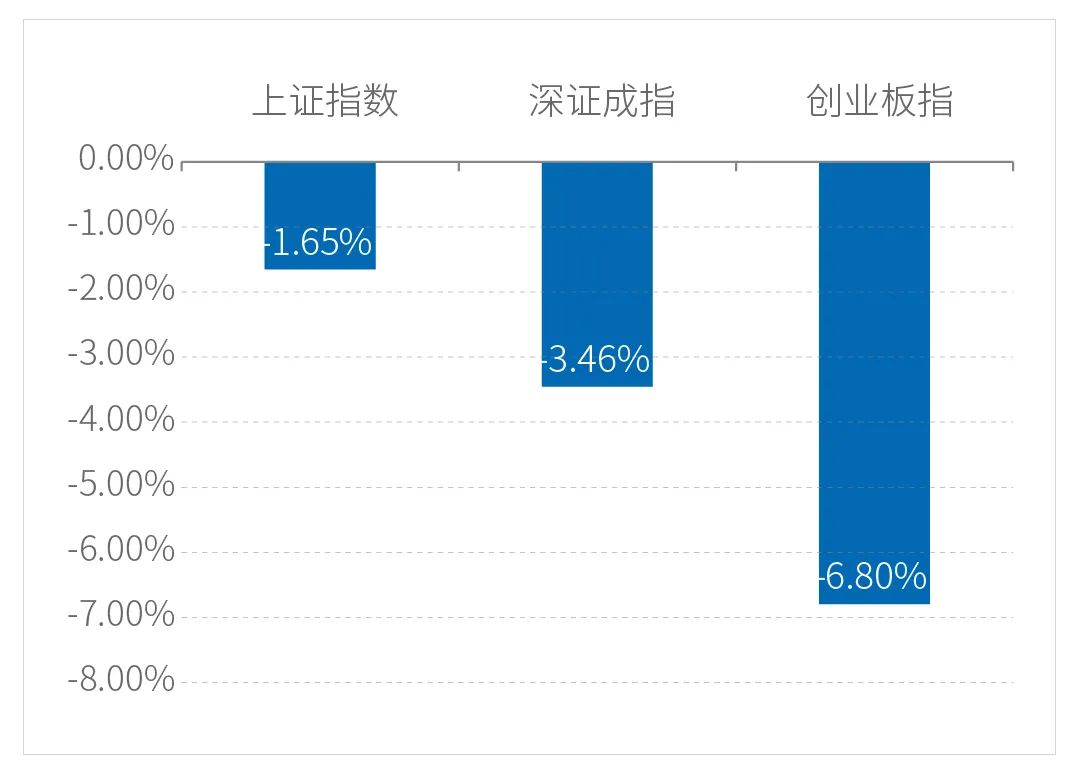

上周A股维持区间弱势震荡,近期市场板块轮动加快主线散乱,风格方面,价值大幅跑赢成长,大盘好于小盘。行业方面,锂电池、光伏等新能源板块大幅调整,稳增长相关低估值板块表现较好,具体行业方面来看,房地产、家用电器、建筑装饰表现相对较强,公用事业、国防军工、电气设备表现相对较弱。上周市场日均成交金额微幅增量。截至1月7日近4个交易日大盘日均成交额12,308.30亿元,较12月27日-12月31日交易日期间均值增加2,184.79亿元。截至上周五(1月7日)收盘,上证指数收报3,579.54点,近4个交易日累计下跌1.65%;深证成指收报14,343.65点,近4个交易日累计下跌3.46%;创业板指收报3,096.88点,近4个交易日累计下跌6.80%。

注:数据起始日期2022/1/4,截止日期 2022/1/7

板块方面 上周房地产、家用电器、建筑装饰表现较强。

概念方面 上周医药商业、水泥制造、西部大基建等表现较强。

两融方面 截至1月7日融资余额17,027.02亿元,较12月31日减少93.49亿元。

沪深港通方面 上周北向资金合计净买入62.03亿人民币,南向资金合计净买入49.06亿人民币。截至上周末,北向资金累计买入金额16,407.81亿元人民币,南向资金累计买入金额18,870.24亿元人民币。

截至上周末,上证A股市盈率14.81倍,深证A股市盈率37.23倍,沪深300市盈率13.81倍(以上均为TTM市盈率)。

(数据来源:大智慧、Wind资讯)

三、海外市场

欧美股市上周涨跌不一

美国方面

截至上周五(1月7日)收盘,

1道指跌0.01%报36231.66 点,周跌0.29%;

1标普500指数跌0.41%报4677.03点,周跌1.87%;

1纳指跌0.96%报14935.90点,周跌4.53%。

欧洲方面

截至上周五(1月7日)收盘,

1德国DAX指数跌0.65%报15947.74点,周涨0.40%;

1英国富时100指数涨0.47%报7485.28点,周涨1.36%;

1法国CAC40指数跌0.42%报7219.48点,周涨0.93%。

亚太方面

截至上周五(1月7日)收盘,

1韩国综合指数涨1.18%报2954.89点,周跌0.76%;

1日经225指数跌0.03%报28478.56点,周跌1.09%;

1澳洲标普200指数涨1.29%报7453.35点,周涨0.12%;

1新西兰NZX50指数跌0.10%报12970.65点,周跌0.48%。

(引自:Wind)

四、理财锦囊

为什么投资基金要了解基金产品风险?

尽管持有人通过基金享受到了相对专业化的理财服务,但投资基金并非完全没有风险,基金产品净值也会受到市场波动的影响,不同类型产品的预期风险也会有较大的差异。例如股票和偏股混合型基金净值主要受到其持有的股票价格波动的影响,债券型基金净值主要受到持仓债券价格波动的影响,这些资产价格的短期波动有可能导致净值下跌,使得投资者可能出现短期亏损情况。因而投资者在选择基金产品进行投资操作时,需知悉基金产品的风险等级(内在风险),并确认自身对后续所可能出现的风险拥有承担能力。

一般而言,产品预期风险由高到低排序如下:股票型基金>混合型基金>债券型基金>货币市场基金。

(引自:深圳证券交易所)

风险提示:本材料不作为任何法律文件。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人所管理的其它基金的业绩并不构成对本基金业绩表现的保证。本基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险和本金亏损,由投资者自行承担。投资者投资于本公司基金前应认真阅读相关的基金合同和招募说明书等文件,了解所投资基金的风险收益特征,并根据自身风险承受能力选择适合自己的基金产品。敬请投资者注意投资风险。

2022-01-21 22: 30

2022-01-21 22: 28

2022-01-21 22: 26

2022-01-21 22: 25

2022-01-21 22: 22

2022-01-21 22: 20