2022年,A股开局比我们想象中更加颠簸。期待着开门红的我们,迎来了第一周上证综指的四日连跌,累计下跌1.65%,创业板更是遭遇重创,一周累计下跌幅度达到6.8%。去年风光无限的国防军工、新能源、电子等行业成了本轮领跌的主要力量。“基金下跌”也再次冲上了热搜话题。

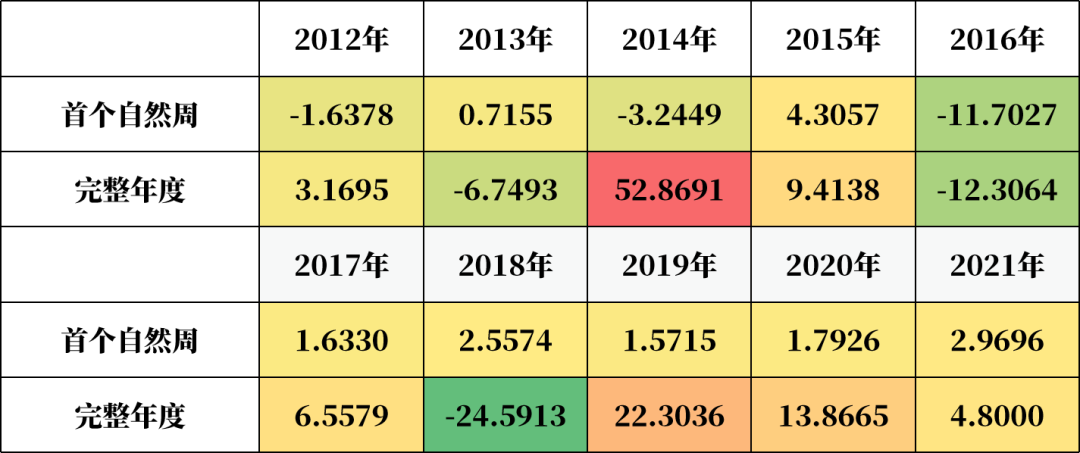

简单盘点下过去十年的A股表现,我们的确发现,“开门红”是更常见的状况。2012年-2021年的十年中,开年首个自然周出现下跌的情况只有2012、2014、2016年3个年份,无怪乎投资者们面对开年的连跌很不是滋味。

但可以看到,首周涨跌和后续的全年表现之间不存在必然联系,10次中有4次涨跌相反。(过往业绩不代表未来表现,投资需谨慎)

过去10年上证综指表现:首周VS全年(%)

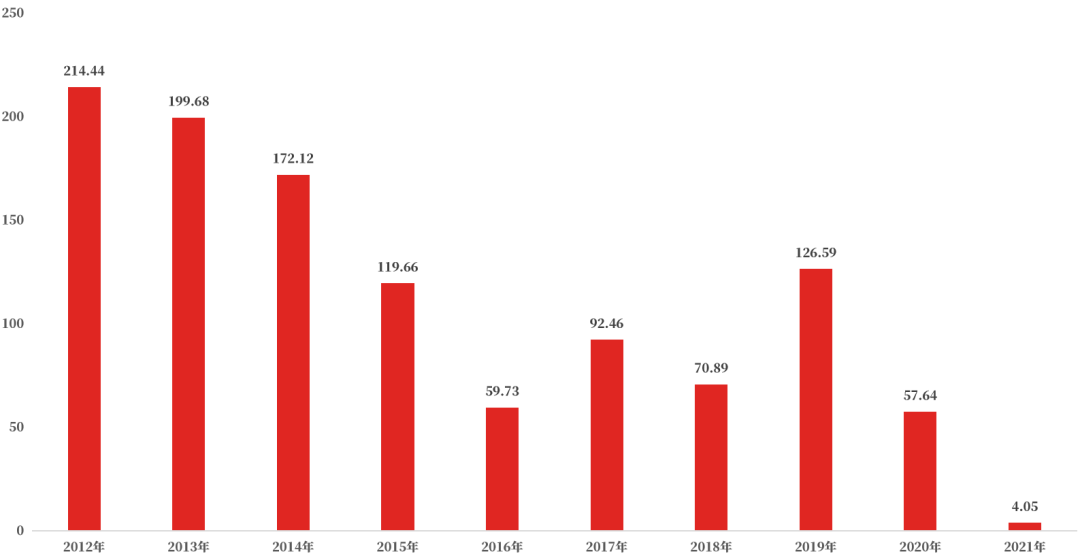

进一步拉长时点来看,这些“开门跌”的时刻可能也算不上坏时点。

进一步拉长时点来看,这些“开门跌”的时刻可能也算不上坏时点。

以2012年为例,2011年下半年经济下行压力加大,市场的担忧情绪一直延续到2012年开年,但随后很快市场即复苏,若在此时投资偏股基金指数,持有至今的收益率将达到214.44%。

也许2016年的确算不上好的年份,在经历2015年的极致快牛行情后,经历了相当长时间的调整,但如果从当时开始持有偏股基金指数,截止到2021年年末,收益率也将达到59.73%。

比起入场时机,时间可能才是影响回报的更大因素。

历年年初投资偏股基金指数至今回报(%)

数据来源:以上为模拟测算结果,投资标的为偏股基金指数(930950.CSI)。

测算方法为分别自当年第一个交易日买入并持有至2021年12月31日。此测算结果仅供参考,不代表真实收益,不作为投资策略推荐和收益保证,历史数据不代表未来表现和收益承诺,基金投资有风险,需谨慎选择。

今年年初的下跌,背后的影响因素或许包括:部分热门板块估值较高、存在调整需求;美债收益率飙升,对高估值板块形成压制等。但从中长期的基本面来看,股市或仍有结构性的优质机会值得挖掘。

听听基金经理怎么说?

今日中国的国际地位、经济发展状况和政治稳定性在全球都有比较优势,中国资本市场市值在全球的占比随之上升,海外投资者近年不断增加A股配置。

同时,国内资本市场的制度建设也日臻完善,一批有竞争力的公司脱颖而出,在我们看来,基于公司价值的长期投资是可行的。展望后市,宏观政策、中观行业和微观个股也可以看到一些积极因素。

宏观层面上,2022年的货币、财政政策宽松程度预计适中,且还有放松的空间。

中观行业上,从基本面上看,后续很多行业机会仍然值得关注,如需求旺盛的新能源车、半导体、军工,长期增长基石不改的医疗服务,估值创历史新低的计算机行业等。

微观个股来看,下跌更意味着风险的释放,部分标的经过1年的波动,性价比已更为合理。

兴全精选基金、兴全合兴基金

基金经理陈宇

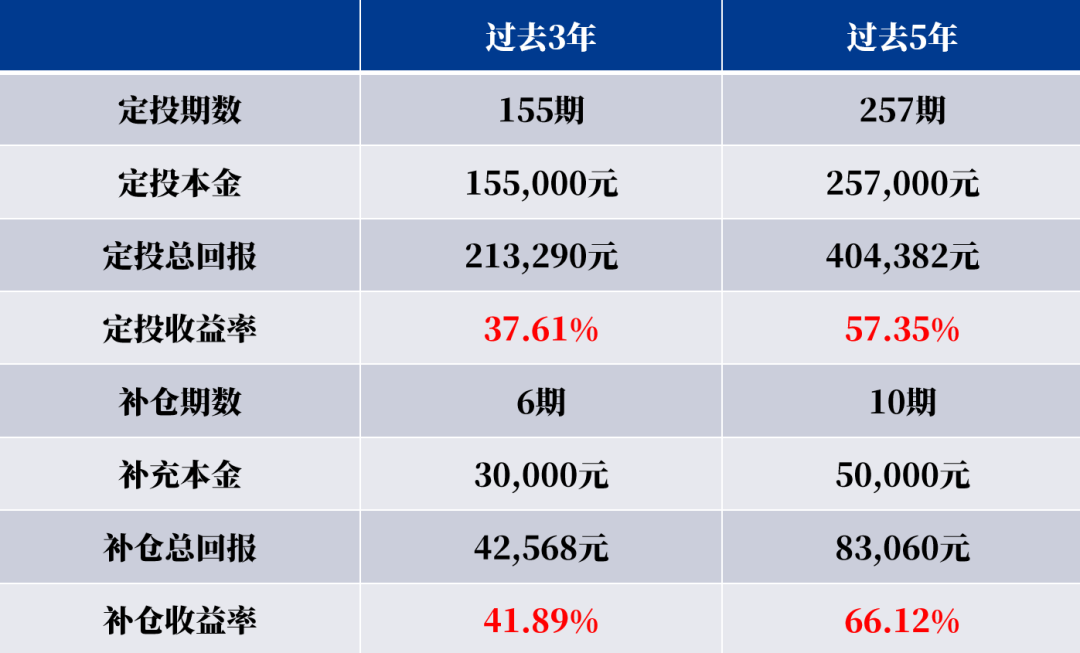

注:本例数据引自《战胜华尔街》,数据仅供参考,不代表真实收益,旨在说明市场下跌时可能存在的投资机会。投资需谨慎。

数据来源:以上为模拟测算结果,投资标的为偏股基金指数(930950.CSI)

定投测算方法:分别自2017年1月1日、2019年1月1日起,每周最后一个交易日定投1000元,并持有至2021年12月31日,基金定投不考虑申赎费等费用,分红方式为红利再投资。

补仓测试:分别自2017年1月1日、2019年1月1日起,若每逢沪深300指数当周下跌超过5%,则追加投资5000元,并持有至2021年12月31日,基金定投不考虑申赎费等费用,分红方式为红利再投资。

风险提示:此测算结果仅供参考,不代表真实收益,不作为投资策略推荐和收益保证,历史数据不代表未来表现和收益承诺,基金投资有风险,需谨慎选择。

2022-01-21 22: 30

2022-01-21 22: 28

2022-01-21 22: 26

2022-01-21 22: 25

2022-01-21 22: 22

2022-01-21 22: 20