历史不会简单的重复,但总押着相同的韵脚。于是,我们热衷于复盘历史数据,探索资本市场前进的规律。

今天,小泰同大家一起对2021年度各类资产表现进行盘点总结。希望能梳理归纳真实数据,让我们对2022年的投资之旅多一份笃定。

不要仅着眼于股市,资配是一盘好棋

回望2021,不少在A股沉浮的朋友们表示,已经被极度分化、风格切换过快的行情弄得晕头转向。

朋友们,格局小了!资本市场“地大物博”,各类别资产齐头并进,为投资者们提供了丰富的选择,除了股票外,其他资产表现也可一看。

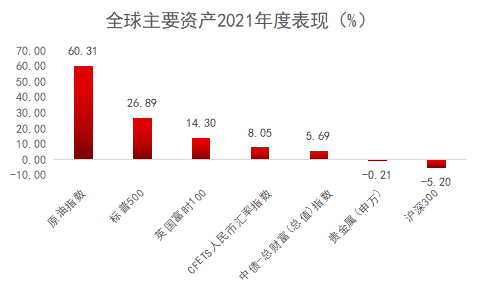

我们复盘了下2021年各类主要投资资产的表现,虽然2021年度股市表现差强人意,但并不代表其他资产同样疲弱。

数据来源:万得资讯,统计区间:2021年1月1日-2021年12月31日

有些朋友又看图说话,表示如果2021年度投资原油就对了,六成收益足以交出一份满意的答卷。

但在历史的长河中,没有那一项资产能够长久地独领风骚,年年领涨。将全部身家托付于单一类别的资产,很有可能在市场的风浪中倾覆。

假设投资者今年以“A股”为重仓标的,那么他将平均蒙受5.20%的损失;假设他将资产均衡地分布于以上七个标的之中,那么他的综合投资收益则能达到15.69%。

可见,当我们以“均衡配置”的思想指引投资行为,同时布局各类低关联性的资产类别以构建“投资组合”后,结果令人欣慰。而专业投资机构作为资产配置型产品的创设者,在降低投资门槛、控制风险等方面具有较强的专业优势,将有助于个人投资者实现更全面、均衡的资产配置表现。

2022年度的资产配置要怎么“盘”

才能更稳妥

当然,在投资实践中,构建投资组合并不需要如小泰举例那般打造“绝对平均”。而是要根据投资者自身风险偏好、投资目标来进行框架设计,而且在投资过程中,随着各类资产的表现开展动态调整。一份好的“投资组合”一定是满足投资者真实需要的。对此,你需要:

■ 明确投资目标,最好以量化的指标来指引投资组合的构建。

■ 衡量个人风险偏好,一方面能够更科学地设置组合各类资产的占比,譬如保守型选手自然会加码固收类产品的比重,而激进的投资者则更青睐权益类资产;另一方面,在市场发生波动时,符合风险偏好的组合面临的最大回撤也是在投资者可以承受的范围之内,不至于动摇投资者长期持有的信心。

■ 投资组合绝非一成不变,而是在处于动态调整的过程中。譬如,为了确保组合的有效性,投资者需要追踪各类资产的表现,进行及时的减筹或加码来保证该类别资产的在组合总净值的占比与最初设立时持平。

综合以上三点,如果您符合条件,选择多资产配置产品或者FOF产品或将成为您的投资答案。此外,打造资产配置的标准答案并获得高分,还需要对当前市场进行前瞻性分析,找准市场重点,精准出击。

关于2022年后市,华泰证券研究所副所长张继强近期对2022年度的市场进行了前瞻展望,他认为:

■ 宽信用叠加宽财政政策取向将利好实体和资本市场流动性,房地产下行对股市盈利预期的冲击有限,2022年建议关注专精特新、基建、新基建、农业等短期机会和新能源、军工、高端制造等长赛道布局机会。

■ 债券市场“卷”的背后是钱多、策略少,在认知差异、错误定价、多资产中找机会,2022年十年期国债波动不大,一季度货币政策处于配合阶段,二季度提防稳增长显效和美联储加息冲击,建议关注利率哑铃型组合、城投短端等品种,并保持适度的杠杆交易。

■ 商品和外汇方面,人民币汇率将经历“强-偏弱-偏强”走势,建议关注稳增长政策对商品的影响,美联储紧缩周期将对黄金仍会形成制约。

观点来源:中国证券报,《华泰证券张继强:2022年关注新能源、军工、高端制造等长赛道布局机会》,2021.12.18

综上,在2022年,权益类市场或将酝酿更多的机会,值得重点关注;而债市与外汇、贵金属等也许走势平稳,可以少量配置,维持投资组合的稳定性。

投资之旅道阻且长,学问颇丰。唯有不断在历史中吸取经验,保持求知若渴的心,才能在这条路上行稳致远!祝福每一位朋友,小泰愿您的2022年投资之旅收获更好的投资体验,斩获更“香”的成果。

风险提示:本文中所涉及观点仅为相关机构和分析师个人观点,不代表公司意见,内容仅供参考,不构成任何投资建议或承诺,投资有风险,入市需谨慎。

2022-01-21 22: 30

2022-01-21 22: 28

2022-01-21 22: 26

2022-01-21 22: 25

2022-01-21 22: 22

2022-01-21 22: 20