正 文

▲一、稳增长政策下的利率方向

经济弱复苏,货币利好兑现,短端可能仍围绕政策利率波动,但DR007波动中枢难再现2020年的下台阶行情。财政刺激有掣肘,宽信用未确认,长端可能维持震荡格局,下行的触发仍需短端利率下行打开空间。

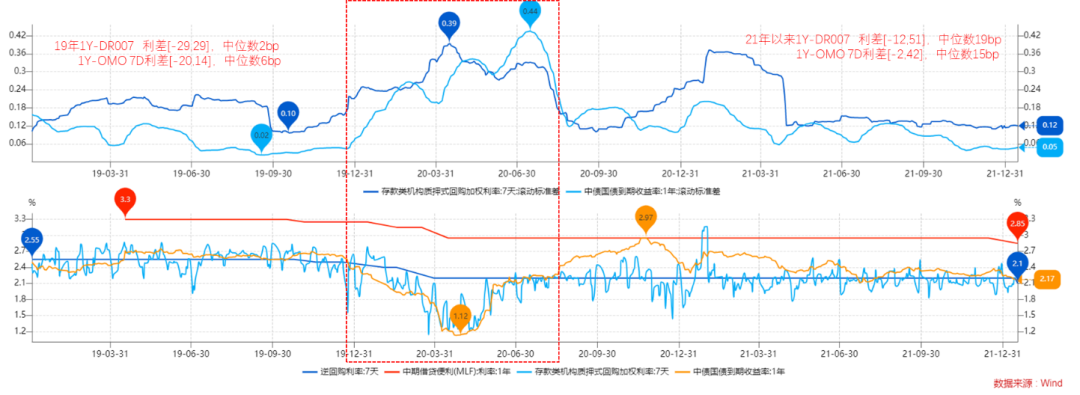

我们按2019年震荡市、2021年以来1Y国债-OMO7d的利差中位数定价短端,叠加国债10-1利差中位数约60bp定价长端,得出10年国债合理定价中枢为2.75%。若考虑利差低位极值,则波动大区间为2.55%~2.95%。

图1:

资料来源:wind、鹏扬基金

短期而言,降息10bp超市场预期,货币宽松的利多兑现,政策想象力空间减弱,债市主线重回基本面,关注稳增长高频指标边际变化。例如关注春节后首周可能公布的1月社融数据,以及一季度各月PMI走势环比变动。

短期来看,疫情叠加春节,流动性宽松确定性高仍将支撑债市处于做多窗口期。

▲二、利率债操作策略

此前央行曾多次强调货币政策更关注价而非量,此次降息显示短期货币宽松无忧。

市场仍预期Q2降准、降息可期,在宽信用效果未见成效前,预计债市维持震荡格局,中短端偏强势,曲线或延续走陡。

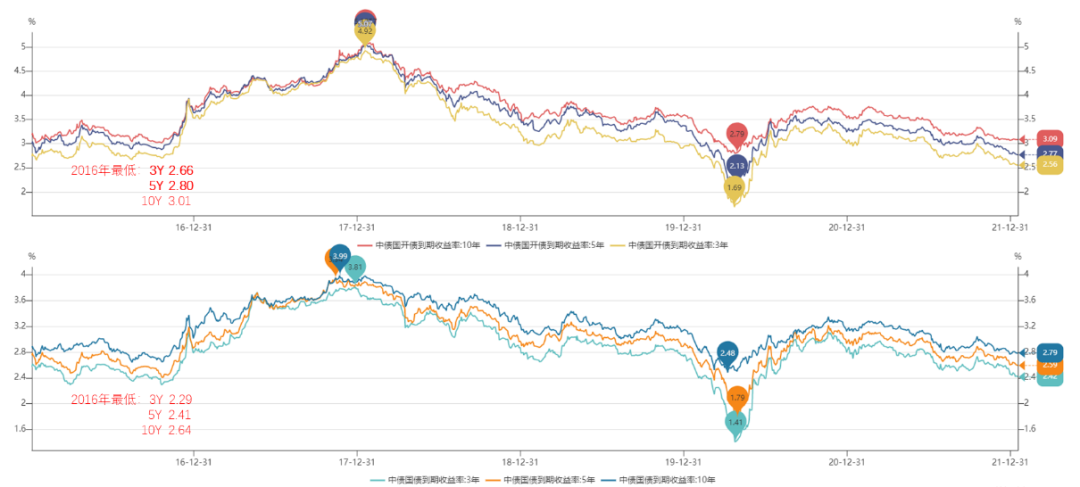

目前3年、5年国开自2021年12月底以来已突破2016年低点,走在国债的前面,或源于目前与2016年的配置主力结构已有显著差异,票息诉求更强的非银占据行情主导地位。我们建议配置仓位可选择换仓至国债,或为防守的中庸之选。

利率结构短期内优选子弹策略,偏重中短端持仓,长端用于波段及久期敞口调节。政策跨周期与逆周期相结合的背景下,震荡市格局大概率将维持,波段难度加大,组合应弱化择时,重视配置。

图2:

资料来源:wind、鹏扬基金

▲三、地方债进度发行快于2019年同期水平

1月11日,彭博援引知情人士称,中国计划将2022年地方政府新增专项债额度设在与上年同一水平,为3.65万亿元。此前年度策略中我们预期今年专项债将小幅下调至3.5万亿元,报道略超我们预期。

以赤字率3.2%+3.65万亿元专项债+特别国债市场化置换为前提,我们在月初预计Q1政府债单月发行量约1万亿元,实际截止1月27日已披露发行数据,1月国债发行4660亿元,地方债发行6044亿元,合计规模符合我们此前的预期。值得关注的是1月24日、25日单日地方债发行规模分别为1941亿元、1072亿元,其中专项债上量明显。

地方债开年发行节奏快于国债,地方新增债发行进度实际上已快于稳增长力度较强的2019年同期水平。同时,叠加财政存款余额高于季节性,足以满足节前重大项目开工需求,预计春节后发行将进一步提速,发行放量趋势仍将延续。

在财政债务管理精细化的基调下,全年国债与地方债的内部协同仍将加强。

▲四、地方债相对价值机会

我们仍认为地方债作为利率债品种具有相对价值优势。与此同时,也应当明确地方债在组合中的定位:配置,提供底仓票息贡献;交易,提供右侧追涨机会。

地方债的相对收益来源于两个方面:

一是票息贡献:一级发行定价刚性加点的机制下,地方债提供了较国债基准高处15~25bp的超额票息。

存在的潜在风险:(1)由于发行困难导致地方政府主动上调加点幅度——承销团对地方债政府存款的诉求,导致此情况出现概率非常低(2)一级供给脉冲,导致二级抛压,估值利差走扩——预计政府债协同下供给脉冲难再现,关注地方债计划发行量。

二是净值稳定:由于一级的持续供给,地方债较国债利差稳定,在发行利率的持续牵引下,估值利差多数时候维持稳定。

风险方面,在利率快速下行时期被动跑输——若行情持续,难以持续跑输,存在右侧追涨价值。

我们仍判断各期限提前还本地方债均具有“低久期暴露换取相对高票息”的特性,值得作为底仓标的关注,但在目前利率相对低位水平,且地方债即将放量的背景下,应控制配置节奏及比例。同时可通过买入中短久期现券+长端期货对冲,实现稳定票息+做陡曲线的策略增强,反之亦然。

2022-01-23 19: 12

2022-01-23 15: 33

2022-01-23 14: 18

2022-01-21 22: 30

2022-01-21 22: 28

2022-01-21 22: 26