盈峰一周视点

(2022.1.17-2022.1.23)

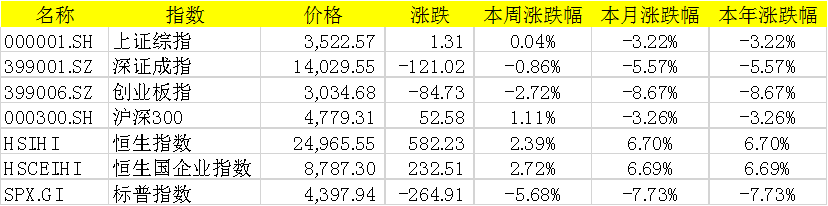

上证综指本周上涨0.04%,报收3522.57点;深证成指下跌0.86%,报收14029.55点;创业板指下跌2.72%,报收3034.68点。两市日均成交额11015.59亿元,上周为10751.38亿元,日均成交额较上周上升。恒生指数周涨2.39,标普500指数周跌5.68%。

本周表现较好的行业为煤炭、计算机、银行,较差的行业为基础化工、国防军工、生物医药。

数据来源:WIND,盈峰资本

宏观政策与流动性观察

宏观政策

2022年1月17日,国家统计局公布经济数据:全年GDP增长8.1%,两年平均增速5.11%;四季度GDP同比增速4.0%,季调环比1.6%,两年平均增长5.24%。

分季度看,一季度同比增长18.3%,二季度增长7.9%,三季度增长4.9%,四季度增长4.0%。我们认为四季度增幅高于市场预期中值3.6%。

具体而言,三大产业增速均超预期,其中第一、第三产业表现亮眼。综合来看,第三季度双控双限和一系列破除无效供给政策边际放缓,但第二产业反而继续下行,与工业增加值数据有所背离,显示建筑业表现不佳,10-11月基建力度低于预期、四季度地产维持低位,对第二产业形成拖累。

前瞻地看,我们预计未来我国经济稳增张压力依然在,但政策支持或将继续发力。今年我国出口高景气或迎来拐点,房地产投资增速或继续回落,消费大概率仍处于弱复苏状态,制造业投资动能边际衰减。高技术产业和基建投资或将成为经济中的亮点。

2022年1月17日,中国人民银行开展7000亿元1年期MLF操作和1000亿元7天期逆回购操作,中标利率分别为2.85%(此前为2.95%)、2.10%(此前为2.20%)。当日有5000亿元MLF和100亿元逆回购到期。

我们认为此次MLF和OMO下调10BP略超市场预期5PB。我们认为,当前信贷需求和企业中长贷增速较弱以及美国当前尚未正式加息,为此次下调利率提供了一个较好窗口。整体来看本次降息明确传递稳增长加码信号,结合前期2次降准、1次降息,当前宽松周期仍在延续。

流动性

本周隔夜美债利率再度快速攀升,10年美债利率最高达1.88%,创2020年初疫情以来新高。在这一背景下,2022年美股迎来“开门黑”,年初以来纳斯达克指数累计下跌12%。

我们认为美债利率的上行依然是市场波动的主因,而美债利率快速上行完全是由实际利率驱动,背后依然是对美联储货币政策过快收紧的担忧。另一方面,此次利率上行过快也是导致市场波动加大的原因。

建议关注下周的1月FOMC会议中释放的未来政策路径信号。预计预期一旦充分计入后,特别是政策实际执行后,货币政策对于利率、股市甚至汇率的影响就会让位于基本面。

本周央行公开市场操作货币净投放6500亿。短端利率有所下行,其中1天回购利率下行15bp至2.05%,7天回购利率下行10bp至2.11%;长端利率有所下行,其中5年期国债利率下行18BP至2.43%,10年期国债利率下行8bp至2.71%。

融资余额较上期减少190.05亿元,存量下降至17957.70亿元。沪股通资金净流入197.35亿元,深股通净流入94.62元,港股通资金净流入104.72亿元。

观点

本周海外市场对美国加息预期正在提前定价,相对回调较多。四季度的经济数虽然好于市场预期下行幅度,但显示稳增长压力仍在。

本周央行稳杠杆的表态积极、MLF和LPR的利率下调如期而至、地产预售金政策预期放松以及各地公布的GDP数据均高于5%等信息,一方面表明今年稳增长的目标和决心,另一方面也预示着稳增长政策将持续出台。建议积极关注稳增长主线。

行业热点与重大事项

金融

2022年1月20日,中国人民银行授权全国银行间同业拆借中心公布贷款市场报价利率(LPR)为:1年期LPR为3.7%(下调10BP),5年期以上LPR为4.6%(下调5BP)。

我们认为1年LPR下调10BP以及5年LPR下调5BP符合预期。这也是本周MLF下调10BP后的延续。预计此次下调对银行板块2022年息差影响小于2BP,但相对有利于银行板块的资产质量改善预期。综合来看,此次下调LPR对银行利大于弊,有利于板块估值的修复。

地产

根据国家统计局公布的数据,2021年12单月商品房销售面积2.13亿方(11月1.51亿方),同比2020年12月-15.6%(11月-14.0%),同比2019年12月-6.0%(11月-3.6%);商品房销售额2.03万亿元(11月1.45万亿元),同比2020年12月-17.8%(11月-16.3%),同比2019年12月-2.2%(11月-0.7%)。2021年1-12月商品房销售面积17.94亿方,同比2020年1-12月+1.9%,同比2019年1-12月+4.6%;商品房销售额18.19万亿元,同比2020年1-12月+4.8%,同比2019年1-12月+13.9%。

我们认为12月房地产需求仍较为低迷,未见明显好转。结合近期LPR 5年利率下调,以及房地产预售资金放松传言,预计政策放松持续稳地产仍是大概率事件。

新能源

国家能源局公示了2021年财政补贴户用光伏项目规模,12月单月装机5.09GW,历史新高,年度累计21.58GW,同比增长114.49%。我们认为得益于户用光伏的模式成熟和制度完善,在先天经济性和户用补贴刺激下,户用光伏累计装机好于预期。

分地区来看,国内户用装机主要集中在山东、河北、河南、安徽、山西、江苏等省份,六省合计占全国88%。

2022年,由于户用在整县推进加持下有望出现规模化加速以及工商业在能耗双控边际趋严和BIPV起量下的诉求进一步增强,我们维持国内分布式装机有望占据半壁江山的判断。预计2022年国内分布式装机有望达到45-50GW。

互联网

2022年1月19日,国家发改委等九部委印发《关于推动平台经济规范健康持续发展的若干意见》。

核心内容包括:对现有平台经济发展及监管制度和措施的制度化与常态化、对不正当竞争行为的监管趋严、平台涉税信息报送、金融监管体系加强、金融活动全部纳入监管、全链条竞争监管执法、算法公平性第三方机构评估、平台生态开放、支持产业升级、支持模式创新、支持技术创新。

参考中央经济工作会议中对于资本的描述,我们认为资本仍将在规范与促进经济发展发挥作用。预计监管会系统且持续,但明确边界。监管的制度化与常态化之后,会将平台与资本纳入到社会主义市场经济发展体系和轨道中。

医药

近期广东10省联盟公布生长激素最高有效申报价,主要规则上的变化:①未明确提出水粉针分组竞价;②粉针最高限价尚可(基本与目前各省最低中标价相近),水针限价较低,主要原因是未做剂型区分,而将粉针作为代表品,参照定价。

我们认为,直接参照粉针定价,导致限价与目前价格之间差异过大,超市场预期。市场对不同场景的情况已有讨论和预期,限价过低是其中的一种可能性,但实际的影响要观察最终的中选结果。

2022-01-23 14: 18

2022-01-21 22: 30

2022-01-21 22: 28

2022-01-21 22: 26

2022-01-21 22: 25

2022-01-21 22: 22