1月26日消息,三大指数早盘高开,创指盘中冲高回落,一度涨逾1%重回3000点,板块方面,钢铁、电力、地产股走强,券商、三孩概念异动拉升。午后三大指数一度集体翻绿,随后探底回升,创指在宁德时代(587.500, 21.90, 3.87%)带动下站回3000点,北向持续流入超50亿元。板块方面,券商板块异动,基建股冲高。总体而言,多空博弈激烈,个股涨多跌少。截至收盘,沪指涨0.66%,报3455.67点,成交额达3383亿元;深成指涨0.7%,报13780.30点,成交额达4559亿元;创指涨0.99%,报3304.41点,成交额达1768亿元。

从盘面上看,有机硅、风电、特高压板块涨幅居前,数据安全、酒店餐饮、景点旅游板块跌幅居前。

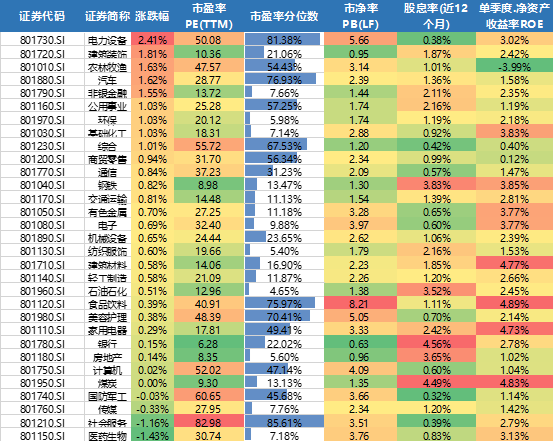

数据来源:Wind资讯

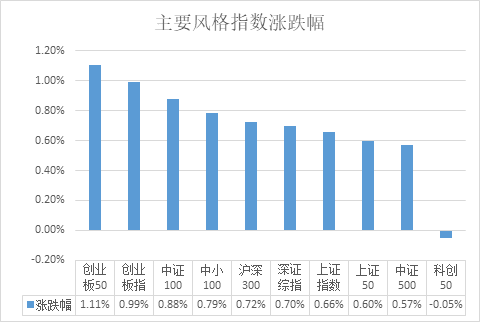

今日主要风格指数几乎全部上涨,其中,创业板50、创业板指和中证100涨幅最大,涨幅分别为1.11%、0.99%和0.88%;而科创50下跌,跌幅为-0.05%。

数据来源:Wind, 2022/01/26

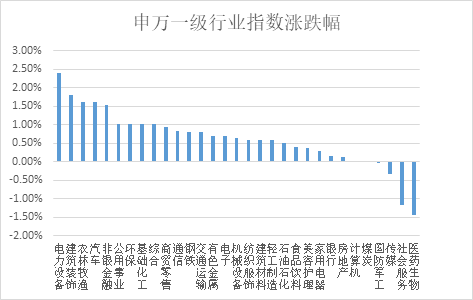

今日申万一级行业指数大多数上涨而少数下降,其中,电力设备、建筑装饰和农林牧渔涨幅最大,涨幅分别为2.41%、1.81%和1.63%;医药生物、社会服务和传媒跌幅最大,跌幅分别为-1.43%、-1.16%和-0.33%。

数据来源:Wind资讯,2022/01/26

数据来源:Wind, 2022/01/26

今日进行2000亿元14天期逆回购操作,中标利率为2.25%,与此前持平。

Shibor短端品种涨跌不一。隔夜品种下行19.1bp报1.74%,7天期下行0.5bp报2.088%,14天期上行1.3bp报2.502%,1个月期上行0.1bp报2.419%。

【财联社】财联社(上海,编辑 潇湘)讯,北京时间周四(1月27日)凌晨3点,美联储即将公布1月货币政策会议声明,美联储主席鲍威尔则将在声明公布半小时后召开例行发布会。对于全球金融市场的投资者而言,这将是美联储年内迎来的首个议息之夜,人们料将仔细研读此次议息会议的声明和鲍威尔的讲话基调,以研判该央行究竟打算多么积极地采取紧缩行动。

【财联社】财联社(上海,编辑 潇湘)讯,世界卫生组织官员周二(1月25日)表示,下一个引起全球关注的新冠病毒变种将比奥密克戎更具传染性,而科学家需要回答的真正问题是:它是否会更致命。

【财联社】财联社(上海,编辑 史正丞)讯,鉴于加州立法机构即将在未来几周就削减屋顶光伏系统补贴的法案进行投票,能源研究机构Wood Mackenzie据此测算称,若该法案通过,具有风向标意义的加州居民太阳能市场将在2024年锐减过半。

【财联社】财联社(上海,编辑 史正丞)讯,随着周二晚间英伟达“悄悄”放弃收购Arm的消息传出,软银集团的日股周三跳空低开逾2%后直线拉升。与其说市场传言本身构成利好,软银的反弹更像是长期下跌后的情绪性反弹,未来公司回笼资金的压力并没有发生变化,甚至还更沉了一些。

【财联社】财联社(上海 编辑 刘蕊)讯,美东时间周二,YouTube首席执行官苏珊·沃西基(Susan Wojcicki)表示,YouTube正在为其视频创作者探索NFT功能。NFT是一种基于区块链的虚拟数字资产,在过去的一年里,随着越来越多投资者和科技公司的涌入,NFT的热度也越来越高。

【财联社】财联社(成都,记者 张海霞)讯,受益于2021年磷化工行情较好,相关上市公司业绩也同步走高,川发龙蟒(002312.SZ)亦是净利润同比增长超三成。磷化工分析师告诉财联社记者,公司肥料级磷酸一铵春耕需求,一季度市场需求稳中向好。

【财联社】财联社(上海,编辑 胡家荣)讯,随着地产板块近期触底反弹,房地产并购交易亦在升温。中信证券周三发表研报称,未来房地产业内的并购交易规模可超1300亿元,将有效推动信用市场秩序稳定和项目交付,并看好万科、保利发展、龙湖集团、华润置地等公司。

【财联社】财联社(上海 编辑 刘蕊)讯,国际货币基金组织(IMF)一位高级官员周二表示,如果俄罗斯和乌克兰之间的冲突升级,可能会进一步推高许多国家的能源成本和大宗商品价格,使全球整体通胀率在更长时间内保持高位。

美元指数昨日震荡上行,刷新12个交易日高位,现汇价交投于96.00附近。除市场的避险情绪升温持续对避险美元构成支撑外,投资者对即将公布的美联储利率决议或将释放鹰派信号的预期也对汇价构成了一定的支撑。此外,美债收益率走高也对汇价构成了一定的支撑。今日关注96.50附近的压力情况,下方支撑在95.50附近。

亚太股市收盘多数下跌,韩国综合指数跌0.41%,报2709.24点;日经225指数跌0.44%,报27011.33点;新西兰NZX50指数涨0.47%,报12185.65点;澳洲市场因假期休市。

周二,欧债收益率普遍上涨,英国10年期国债收益率涨3.8个基点报1.161%,法国10年期国债收益率涨2.7个基点报0.330%,德国10年期国债收益率涨2.7个基点报-0.084%,意大利10年期国债收益率涨0.6个基点报1.287%,西班牙10年期国债收益率涨2.4个基点报0.644%,葡萄牙10年期国债收益率涨2.3个基点报0.567%。

风险提示:本内容不构成任何投资建议,不作为任何法律文件。基金过往业绩并不预示其未来业绩表现,基金的过往业绩并不代表未来表现,管理人不保证一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。投资者在进行投资前请仔细阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

2022-01-26 18: 19

2022-01-26 18: 16

2022-01-26 18: 15

2022-01-26 18: 12

2022-01-26 18: 10

2022-01-26 18: 09