内容来源:兴业基金固定收益研究部

市场综述

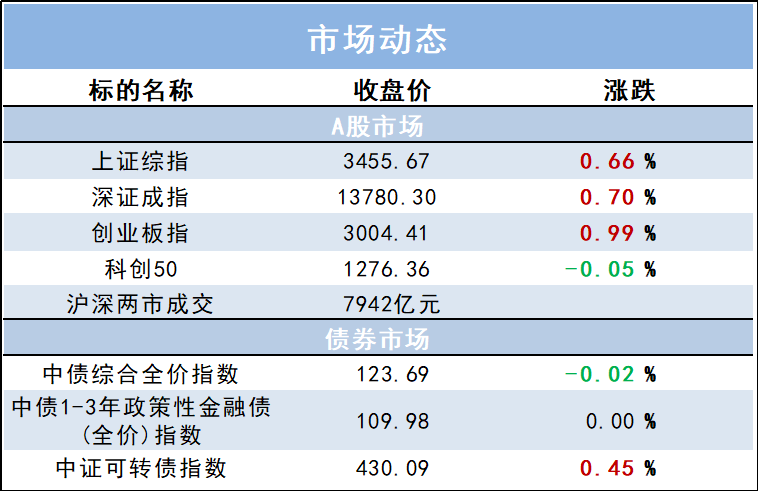

1月26日(周三),沪深三大指数盘中V型反转,大市成交0.795万亿元,上日为0.938万亿元。盘面上,风电、特高压全天强势,券商板块午后拉升护盘,光伏、半导体、电力、水泥板块造好,CRO、制药板块调整。

北向资金早盘积极进场,午后指数回弹后陆续选择兑现,全天净买入11.39亿元,午后一度净买入近30亿元;其中沪股通净卖出1.61亿元,深股通净买入13.01亿元。

财经资讯

2.中国愿向中亚国家开放超大规模市场,力争到2030年将中国同中亚国家贸易额提升至700亿美元。加快推进中吉乌铁路项目,推进中国-中亚交通走廊建设。要确保中国-中亚油气管道稳定运营,加快中国-中亚天然气管道D线建设,扩大能源全产业链合作。

风险提示及重要声明:

部分内容来自Wind、央视财经等,仅供参考,不代表兴业基金观点。投资有风险,基金投资需谨慎。投资人购买基金时应详细阅读《基金合同》、《招募说明书》、《产品资料概要》等法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。

基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。

以上信息仅供参考,不作为任何法律文件。如需购买相关基金产品,请关注投资者适当性管理相关规定,提前做好风险测评,并根据自身的风险承受能力购买与之相匹配的风险等级的基金产品。

2022-01-26 18: 28

2022-01-26 18: 25

2022-01-26 18: 23

2022-01-26 18: 21

2022-01-26 18: 19

2022-01-26 18: 16