本周一,公募基金的四季报陆续披露完毕。万得统计显示,四季度公募基金盈利近3000亿元,全年盈利7265亿元,股票型基金全年平均收益为7.74%,算是交出了一份不错的成绩单。(来源:Wind资讯)

作为A股最重要的机构投资者之一,公募基金的资金动向有时候类似于市场的“指南针”,也是每个基民、股民都应该适当关注的。

那么本次基金四季报里到底透露了哪些投资线索呢?接着看,挖掘基带你好好捋一捋~

01

四季度基金的持股仓位变动?

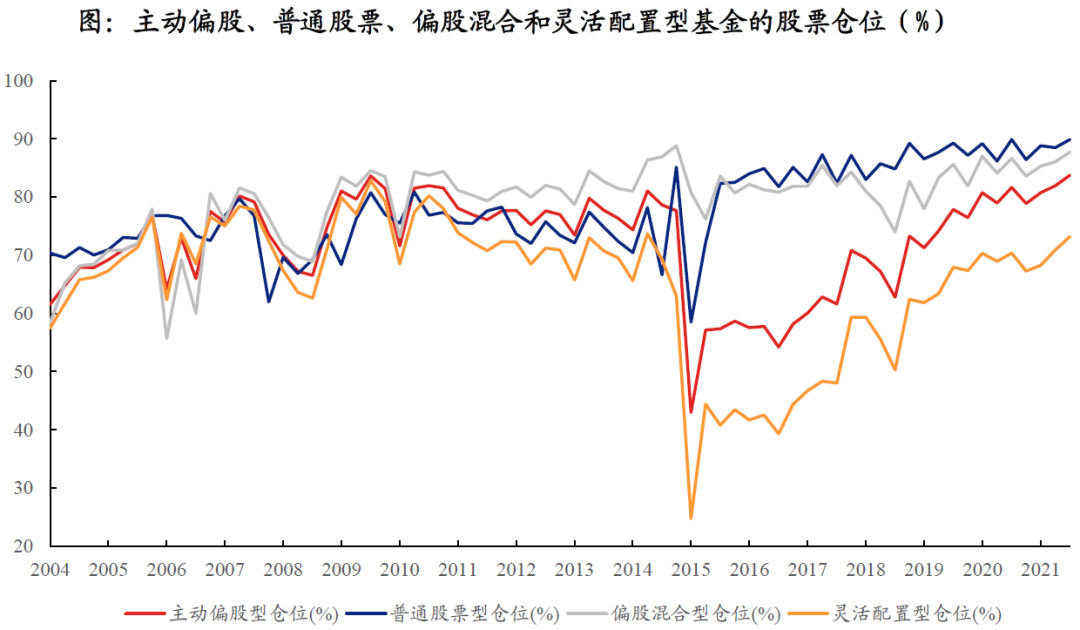

从某种意义上来说,主动管理基金的持股仓位可以代表基金经理对市场的看好程度。相对乐观,可能会多配些股票博取收益;相对谨慎,则可能会减仓股票落袋为安。

那么四季度主动管理偏股基金的持股仓位如何呢?

(来源:兴业证券)

我们可以看到,尽管四季度市场分化,风格高低切换、表现震荡,主动偏股基金(普通股票型+偏股混合型+灵活配置型)的仓位继续呈现上升趋势,从三季度末的81.94%上升至83.77%,处于过去十几年以来的相对高位。

不过,受四季度港股延续低迷影响(恒生指数和恒生科技指数四季度分别下跌4.8%和7.1%),可投资港股的主动偏股型基金在港股的配置比例从三季度的14.4%降至11.8%。(来源:中金公司)

02

四季度基金都买了啥?

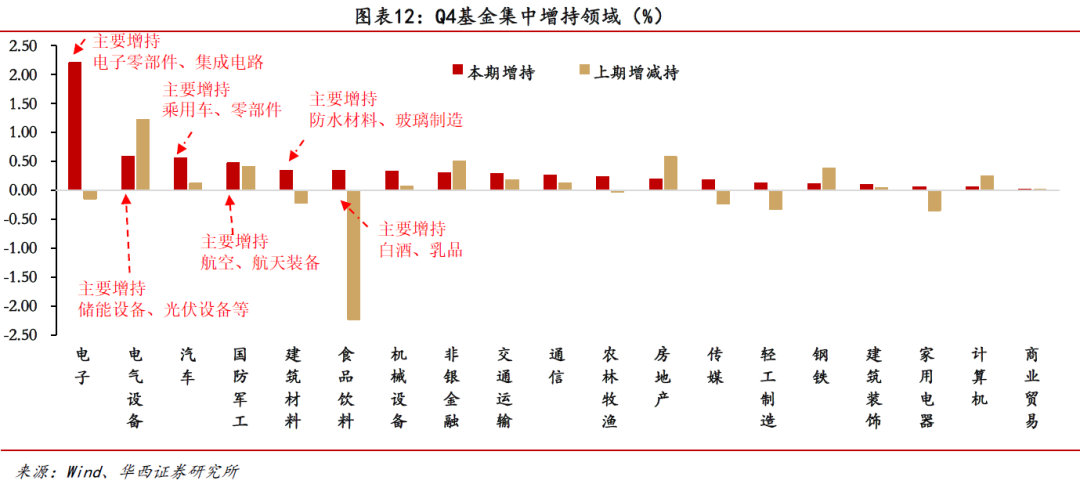

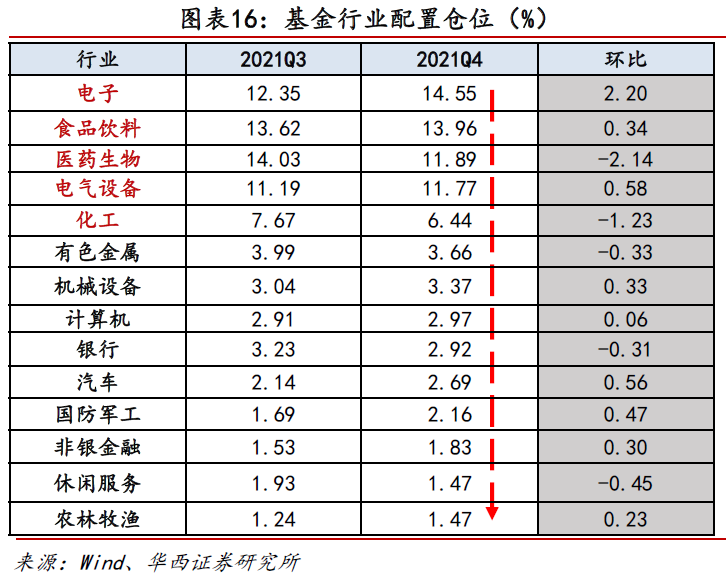

既然持股仓位有所提升,那么公募基金都买了啥?整体而言,四季度公募基金减持医药和新能源上游,增配了电子和汽车等方向。

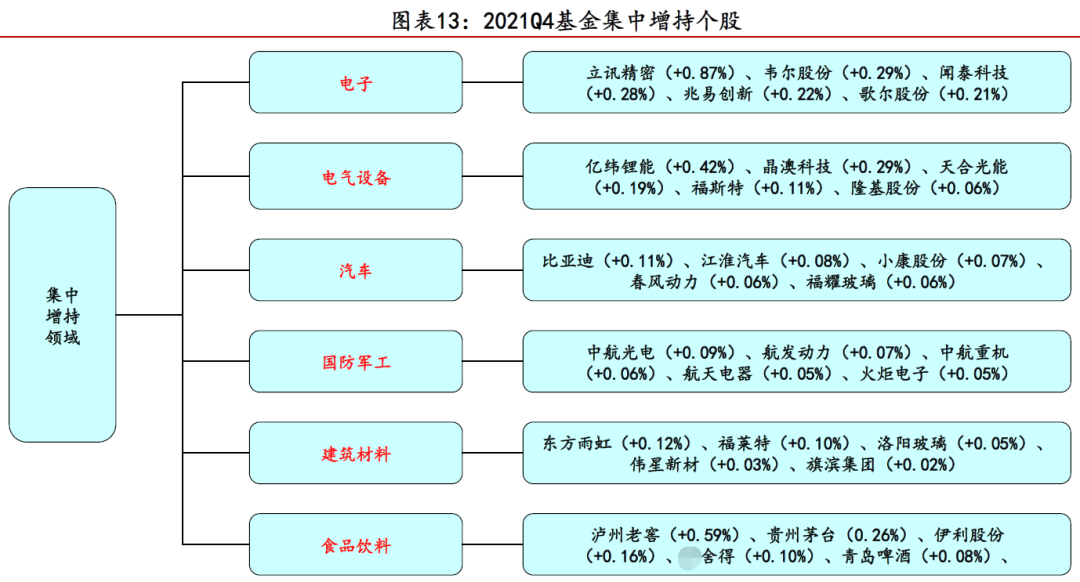

分析普通股票型基金和偏股混合型基金的前十大重仓股可知,四季度公募基金增持比例居前的行业依次为:电子(主要为电子零部件、集成电路)、电气设备(储能设备、光伏设备)、汽车(乘用车、零部件)、国防军工(航空、航天装备)、建筑材料(防水材料、玻璃制造)、食品饮料(白酒、乳品),增持比例分别为+2.20%、+0.58%、+0.56%、+0.47%、+0.35%、+0.34%。

具体情况如下:

(来源:华西证券,以上不构成个股推荐)

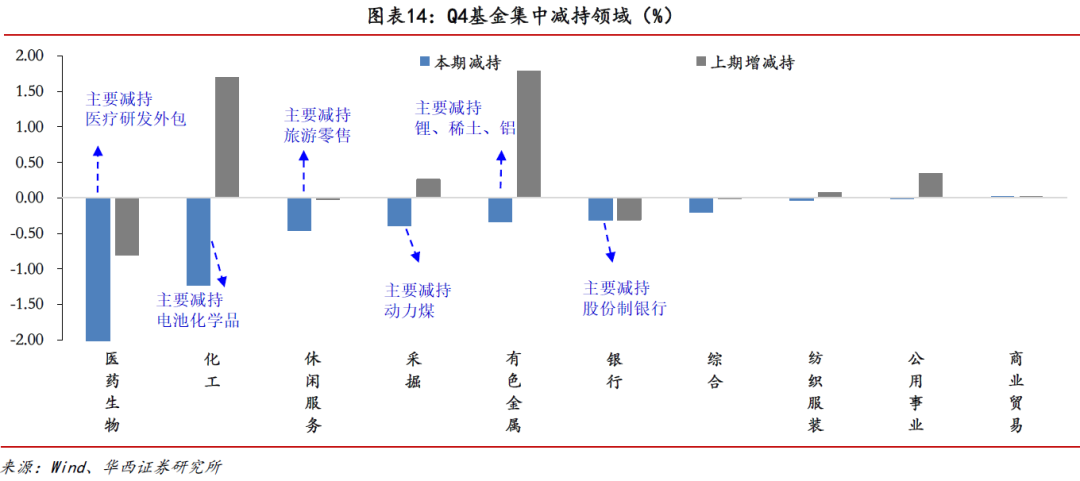

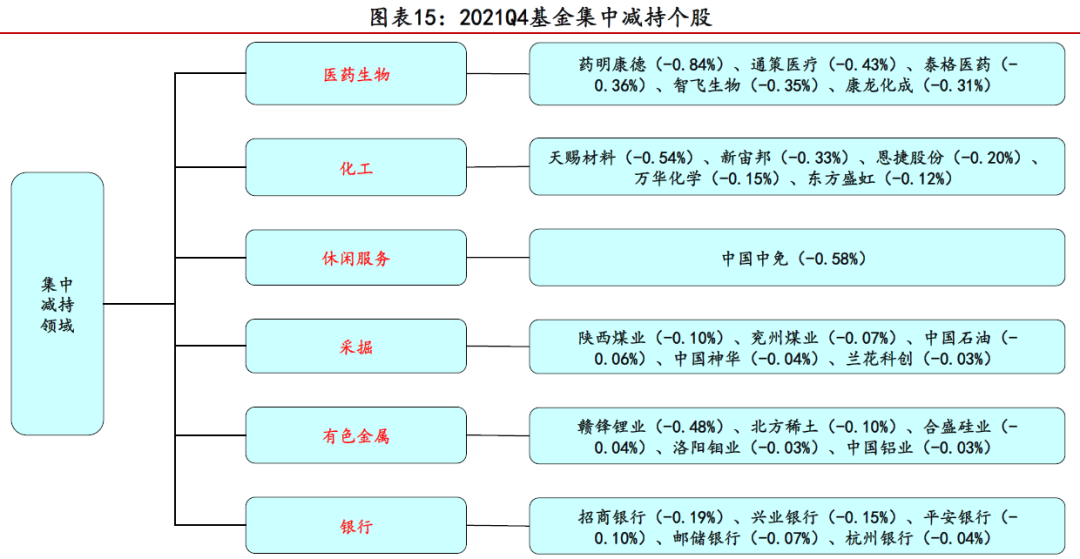

减持比例比较高的行业依次为:生物医药(主要为CXO)、化工(电池化学品)、休闲服务(旅游零售)、采掘(动力煤)、有色金属(锂、稀土、铝),减持比例分别为-2.14%、-1.23%、-0.45%、-0.39%、-0.33%。

具体情况如下:

(来源:华西证券,以上不构成个股推荐)

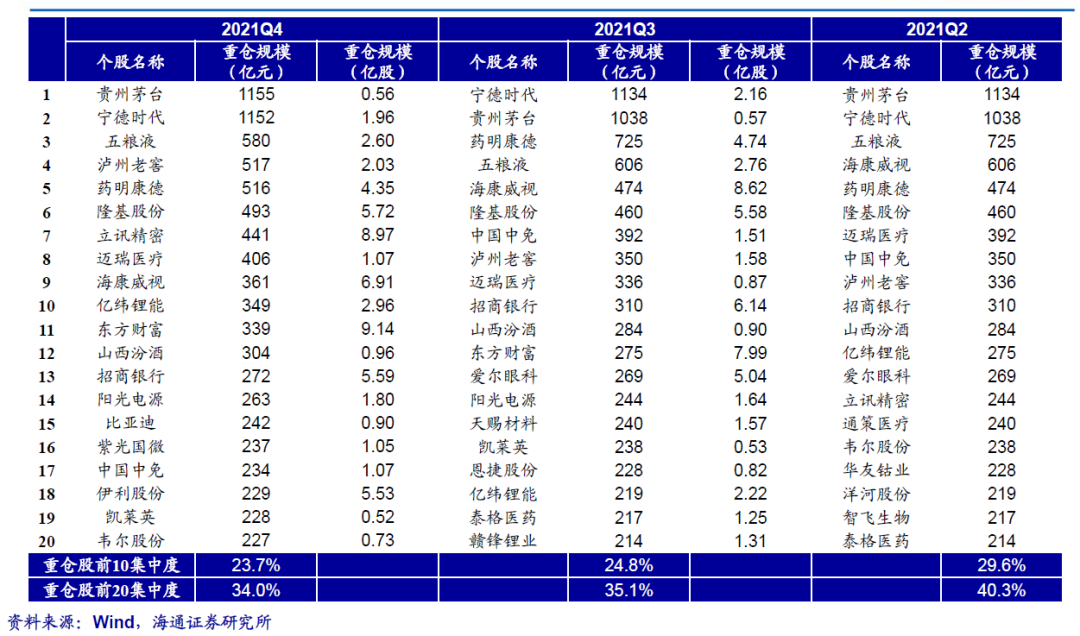

从公募基金重仓股持股市值的变动情况来看,去年三季度,宁德时代超越贵州茅台,首次晋升公募基金第一大重仓股;而四季度末,贵州茅台王者归来,重新成为基金头号重仓股,不过基金持有上述两家公司的市值差距不足20亿元。

基金前20大个股持股明细

(以上不构成个股推荐)

03

主要重仓哪些行业?

截止四季度末,普通股票型基金和偏股混合型基金持仓前五大行业分别是电子、食品饮料、医药生物、电气设备和化工,配置比例分别为14.55%、13.96%、11.89%、11.77%、6.44%。

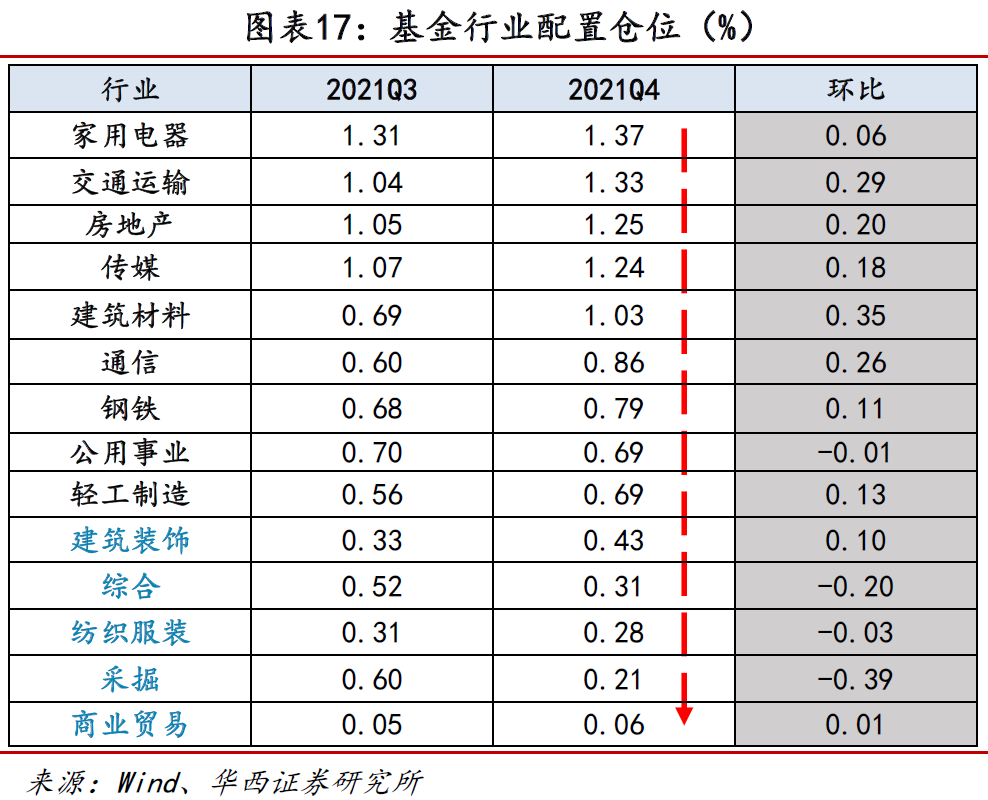

仓位后五的行业分别是商业贸易、采掘、纺织服装、综合和建筑装饰,配置比例分别为0.06%、0.21%、0.28%、0.31%、0.43%。

从绝对仓位来看,电子取代医药生物成为公募基金第一大重仓行业,食品饮料和电气设备(以新能源为主)依然备受青睐。

从持仓风格来看,当前公募高配“成长”板块,对“周期及其他”板块的配置比例接近历史中位数水平,“传统消费”配置比例在历史中位水平以下,“金融地产”板块配置比例接近历史最低水平,但房地产和证券的配置比重有所上升,银行下降。

具体而言:

新能源板块:四季度基金重仓股中,相较三季度末,新能源板块(包含新能源车、光伏风电和电网)整体的市值占比有所下降。其中,新能源车板块降幅最大,细分产业链中占比下降的主要是动力电池和电解液,充电桩和整车占比有所提升;光伏风电板块市值占比微降,细分产业链中市值占比上升幅度最大的是光伏电池组件、风电零部件,而硅料硅片市值占比下降幅度最大;电网板块整体市值占比有所上升,细分产业链中市值占比上升幅度最大的是特高压板块,其次是智能电网和储能。

数字经济板块:截至四季度末,数字经济板块总市值约10万亿,占同期全A总市值的10%,公募基金持仓市值环比略有下降。四季度基金持股市值占比上升幅度最大的是半导体和5G产业,下降幅度最大的是工业互联网和人工智能产业。

大消费板块:21Q4基金重仓股中白酒和家电持股市值占比均上升,食品加工环比微降,而医药市值占比降幅明显。

传统基建板块:四季度末建筑材料和建筑装饰的持仓占比环比有所上升,工程机械微降,但相对全A自由流通市值基准,21Q4建材、建筑和工程机械行业的超配比例均上升。

困境反转板块:21Q4市值占比上升幅度最大的是生猪产业链中的饲料和养殖板块、其次是消费服务中的旅游和航空。

(来源:海通证券)

04

热门方向的投资观点

对于跨年的投资方向,招商证券邀请了不同风格、不同赛道的绩优基金经理分享市场观点,归纳和总结如下:

1)新能源

双碳目标和产业转型的大方向不变,多数基金经理仍长期看好新能源领域的投资机会。预计今年板块会出现分化,需要精细化把握业绩和估值,进行结构性选股。新能源汽车渗透率仍持续提升,上游关注产能释放情况,中游关注电池等方面投资机会,下游关注竞争格局。不少基金经理开始重视汽车智能化方向,紧密跟踪相关机会。同时,基金经理也看好光伏、风电、储能等未来的增长空间。

2)科技和高端制造业

基金经理普遍看好科技板块,国产替代化和产业数字化趋势愈发明显。国产替代化方面,看好半导体设备、半导体材料、芯片等。产业数字化方面,关注5G产业链、元宇宙等板块。随着中国制造业的崛起,国内技术自主可控的大趋势不可逆,制造业存在很多机会。不少基金经理表示,今年下半年可以重点挖掘个股的alpha。

3)医药和消费

不少基金经理认为医药行业政策利空有所消化,对未来行情走势持乐观态度。未来的投资方向上,看好与政策推动、医药外包以及消费升级相关的细分领域。经济下行的大背景下,基金经理对消费板块总体上并不十分乐观,但仍然存在一些结构性的机会。2021年消费板块估值回调明显,当前主要看好疫情受损的出行链、新兴消费、地产产业链等。

4)军工

多数基金经理看好军工板块的投资机会,认为是确定性较强的成长行业,重点关注的细分方向包括:军工上游材料、军用飞机和民用飞机的共同供应商、发动机制造、国企改革相关机会。

5)周期

看好中国基础化工产业链在全球的地位提升。化工方面,目前基础化工估值较低,看好中长期发展前景。有色金属方面,国际定价的有色金属受到美联储加息的影响,国内定价的黑色金属预计有估值修复。

6)金融地产

地产产业链受到关注,一些基金经理认为当前地产估值处于阶段性底部,基本面恢复叠加政策信号,具有一定的投资机会。

7)港股

港股2021年波动较大,呈现出“过山车”式的行情。特别是港股互联网龙头公司受到政策打压,导致投资主线缺失。有基金经理认为,2022年港股市场的机会大于风险,一方面是因为估值便宜;另一方面,中央经济会议定调经济以稳增长为主,随着相关政策逐步落地,港股大金融和周期性板块都值得关注,如电力、基建等。同时,中长期看好新能源、生物医药、以电子为代表的硬科技行业等。总的来说,基金经理大多认为港股目前估值处于低位,而真正优秀的公司不会被埋没,可关注左侧投资机会。

参考来源:

《基金四季报的五大看点》,兴业证券

《2021年公募基金四季度持仓剖析》,华西证券

《基金2021年四季报点评》,海通证券

《公募基金四季报回顾:仓位略升,结构分化》,中金公司

《基金经理跨年观点精粹》,招商证券

2022-01-26 18: 21

2022-01-26 18: 19

2022-01-26 18: 16

2022-01-26 18: 15

2022-01-26 18: 12

2022-01-26 18: 10