摘 要:

◎信用债绝对利率偏低,建议调整后抓住配置机会。

◎城投债风险暴露仍以点状为主,安全底线仍在。

◎低利率、低利差环境下,有流动性溢价的品种值得关注。

正 文

▲一、信用债绝对利率偏低,建议调整后抓住配置机会

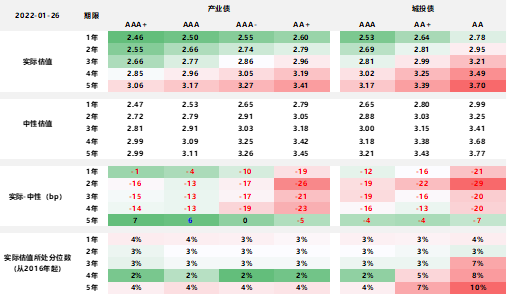

2022年开年以来,央行降息幅度超预期,对实体经济的呵护态度明显,金融市场也获得宽松流动性,信用债利率降至极低水平。从信用债绝对点位来看,分位数水平均处于10%以下。

在市场快速下行的过程中,信用债呈现出了一定的滞后反应特征,利差被动小幅走扩,但依然处于偏低位置。从信用债相对点位来看,除长期限品种外,产业债距中性点位仍有10-20bp空间,短端中低等级城投债距中性点位则有20-30BP空间。

图1:信用债绝对利率和相对利差均处于偏低位置

资料来源:wind、鹏扬基金

目前5年-3年信用利差已达到2015年以来相对高点(除2020年疫情时4月-6月的极端行情),持有5年期信用债具有较好的相对票息优势,但有久期风险,且仍存在绝对点位偏低的问题。

考虑到目前利率绝对点位低,我们建议待市场有所调整后坚持票息策略打底,适当增配5年信用债,尤其是银行资本债,以获取更高收益,并用期货对冲相应久期,可以同时获取相对较高的票息及合意的久期暴露。

图2:5年-3年信用利差达到相对高点,但绝对点位偏低

资料来源:wind、鹏扬基金

▲二、城投债风险暴露仍以点状为主,安全底线仍在

近期市场对于城投的关注点在于再融资债发行、隐性债务清零以及天津、西北等市场热点地区。

我们认为,城投虽然面临土地财政承压以及局部地区债务压力过重等问题,但风险底线仍在,标准化债券出现实质风险的可能性依然很低。不过结构性的估值波动不可避免,西北地区属于典型的债务负担尚可,但区域的债务统筹能力弱的地区,存在一些不确定性。

所以在择券中,我们重点关注财政实力强、区域债务统筹能力好的省份;在这类省份中再选择土地财政、债务结构相对健康的城市;再进一步从债券占比、隐性债务、城投转型角度选择主体。如果高等级城投债券受到牵连冲击,是适合加大配置比重的时机。

▲三、低利率、低利差环境下,有流动性溢价的品种值得关注

当前市场收益率、各类利差均处于低位,操作难度加大。在这样的市场环境下,票息策略的重要性增强,我们将关注有流动性溢价的安全品种的配置价值,比如CRMW、ABS等。

CRMW与常规的担保债券相比,主要存在缺少外部债项评级带来的流动性变弱风险,以及参考实体估值波动促发产品止损/控偏离度条款风险,满足相关条件的投资人可以适当关注此类产品提供的较高确定性收益价值。

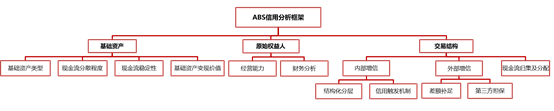

ABS由于流动性弱、融资能力差、现金流不稳定等因素,可较标准信用债收益率高20-50bp,且市场存量规模大,可以满足相应的投资需求。目前信用债市场存量共30.3万亿元,资产证券化存量共5.07万亿元,占比16.7%。在对ABS资产的研究中,可以重点关注对于基础资产、原始权益人以及交易结构的分析。

图3:资产证券化市场概况

资料来源:wind、鹏扬基金

图4:资产证券化信用分析框架

资料来源:鹏扬基金根据公开资料整理

(文/鹏扬基金信用策略组)

2022-01-28 21: 39

2022-01-28 21: 36

2022-01-28 21: 34

2022-01-28 20: 30

2022-01-28 18: 37

2022-01-28 18: 35