市场观点及大类资产配置展望

综述

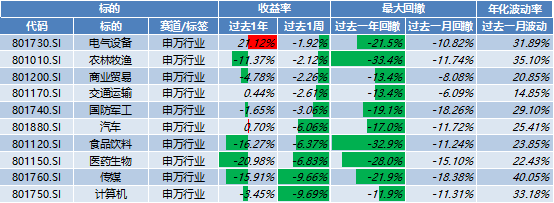

本周A股主要指数多数回调。从板块上看,电气设备(-1.92%)、农林牧渔(-2.12%)本周跌幅较小;计算机(-9.69%)、传媒(-9.66%)、医药生物(-6.83%)本周跌幅较大。此轮A股调整主要原因或有如下三点:一是市场对美联储加息预期升温,美债利率上行使得全球风险资产波动加大;二是市场仍对稳增长力度持有疑虑;三是新年公募新发规模不及预期,A股呈现存量博弈状态。

国内经济压力仍较大,稳增长政策力度有望加码:1月制造业PMI环比回落2个百分点至50.1;分类来看,中小企业PMI明显下行,大型企业PMI有所上升,生产压力更多集中在中小企业。此外,12月全国规模以上工业企业利润同比增长4.2%,低于前值9.0%,经济下行压力仍然加大。伴随近期保供稳价政策的密集出台以及下游价格的企稳回升,利润分配正逐步向中下游行业倾斜。节后仍可期待总量层面的利好释放,稳增长政策大概率或将加码。

美国通胀水平持续高企,就业数据远超预期,加息预期升温:12月PCE物价指数同比上涨5.79%,为1982年以来的最高涨幅;12月核心PCE物价指数同比上涨4.85%,为40年以来最高涨幅;美国1月非农就业新增46.7万人,远高于预期的12.5万人,创去年10月新高。鉴于通胀远高于2%且劳动力市场强劲,预计美联储或将在3月启动加息。需警惕疫情反复对各国央行货币政策的节奏形成的干扰。

01

国内权益

目前中国经济发展面临“需求收缩、供给冲击、预期转弱”三重压力,预计全年经济增速或呈现“前低后高”态势。预计后续财政政策或边际有所发力,货币政策或继续维持宽松基调,预计货币信用组合大概率将转为“宽货币+宽信用”组合。

02

商品

中期随着疫苗推广及经济复苏,有望向上催化油价和原油板块。

03

境外

本周港股上行,主要因为触底反弹、估值较低、监管风险暂时出清等因素。

04

汇率

2022年01月28日,10年期美债收益率收1.78,2022年2月4日,10年期美债收益率收1.93。同时,美元兑人民币中间汇率于周五(2022/01/28)收6.3610。国内由于结汇需求坚挺,人民币较为强势。综合来看,受中国出口强劲、中美关系阶段性缓和等因素影响,预计人民币汇率或将脱离美元指数走出独立行情,整体维持韧性。

05

固定收益

资金面方面,央行仍需“综合运用多种货币政策工具,保持流动性合理充裕”,从近期公开市场操作来看,央行也持续传递对资金面友好的信号。预计2月随着节后现金回流,资金面压力预计缓和。总的来说,经济仍存下行压力且宽信用难度较大,货币政策发力诉求或提升,预计后续降准可能性较大。总的来说,当前债券市场不悲观,从货币政策宽松启动到宽信用效果显现、经济实质性回暖至少还存在一个季度的时滞,需密切关注宽货币后的宽财政和宽信用效果、房地产需求端放松、疫情防控及美联储加息节奏等信号。2022年或呈现信用环境边际宽松、货币条件先松后稳的格局。

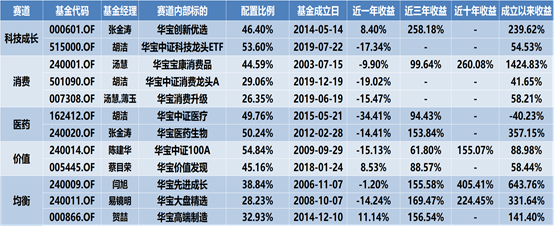

重点产品回顾

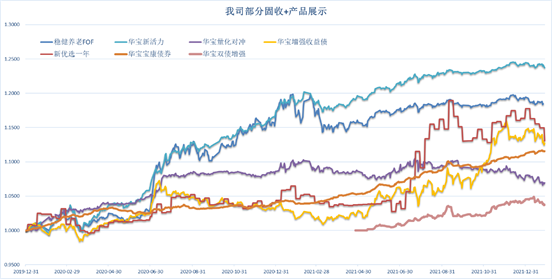

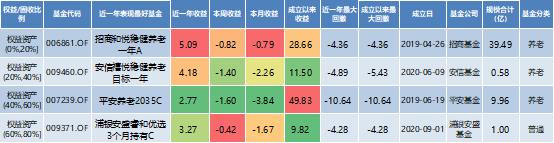

一、绝对收益(固收+)

数据来源:Wind;截至日期:2022.01.28,其中部分产品因净值披露时间不同,数据存在一两日的滞后。

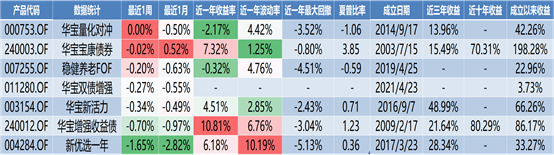

信托产品(组合投资信托)一年期预期年化收益均值5.00%、银行理财产品一年期预期年化收益均值3.10%,半年期3.17%(上周为3.21%),较上周有所下降。

数据来源:Wind;截至日期:2022.01.28。

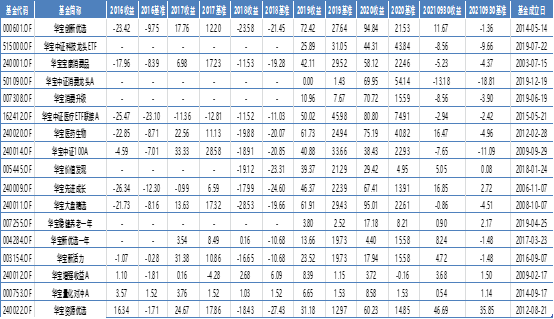

二、相对收益(偏股)

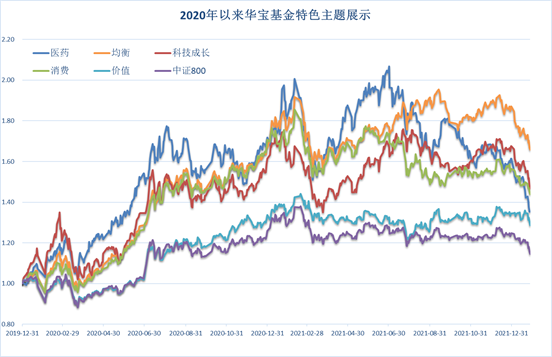

数据来源:Wind;截至日期:2022.01.28,数据区间:2020YTD

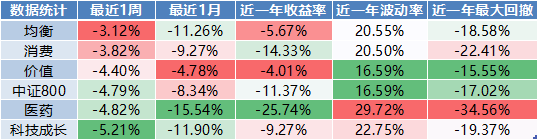

数据来源:Wind;截至日期:2022.01.28。

数据来源:Wind;截至日期:2022.01.28,配置比例参考基金波动率等因素设定。

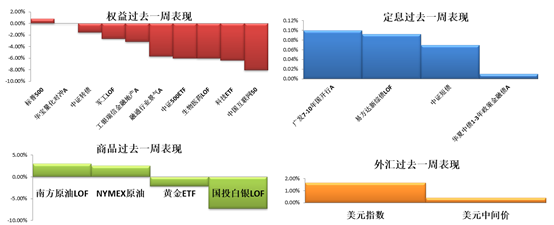

部分资产近期表现

一、大类资产

数据来源:Wind;截至日期:2022.01.28。

二、申万行业(前五后五)

数据来源:Wind;截至日期:2022.01.28。

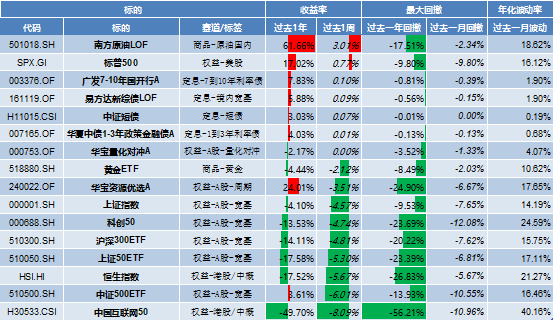

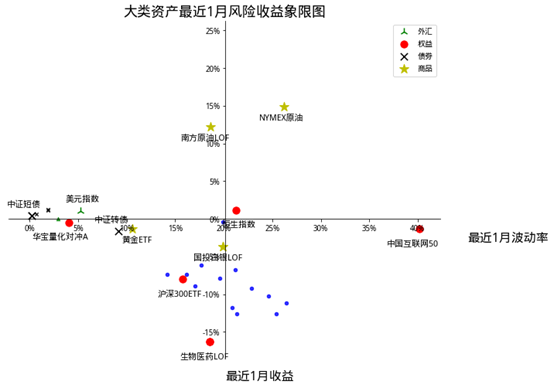

三、风险收益象限图

数据来源:Wind;截至日期:2022.01.28。

简要市场回顾

01

市场回顾

过去一周,恒生指数(HSI.HI)下跌5.67%,易方达消费行业(110022)下跌5.21%。NYMEX原油上涨2.53%,创业板(159915)下跌4.15%,券商ETF(512000)下跌4.80%,科技ETF(515000) 下跌6.37%。宽基如上证50ETF(510050)下跌5.30%,我司华宝创新优选(000601)过去一周下跌3.75%,华宝资源优选(240022)过去一周下跌3.51%。

固定收益作为工具类债基的常选配置,广发7-10年国开行A(003376)过去一周上涨0.10%,易基综债(161119)上涨0.09%,上周中证转债指数(000832)下跌1.57%。黄金ETF(518880)在上周下跌2.12%。

02

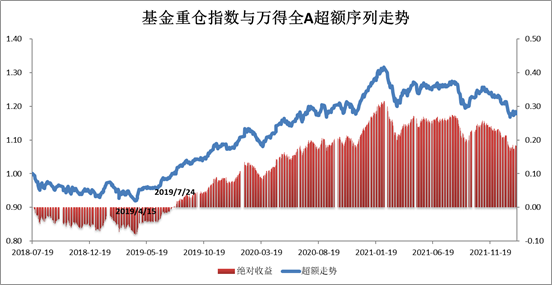

指标监测:基金重仓指数

数据来源:Wind ,截至日期:2022.01.28。

注:基金重仓指数使用完全等权的方法进行配置,与真实的基金重仓个股走势仍存在一定偏离。

03

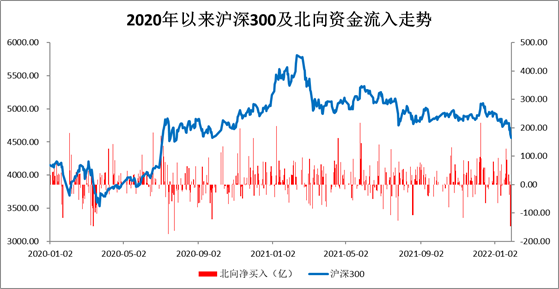

指标监测——北向资金

本周北向资金总体净流出260.7亿元。

数据来源:Wind ,截至日期:2022.01.28,数据区间:2020YTD

市场ETF跟踪

01

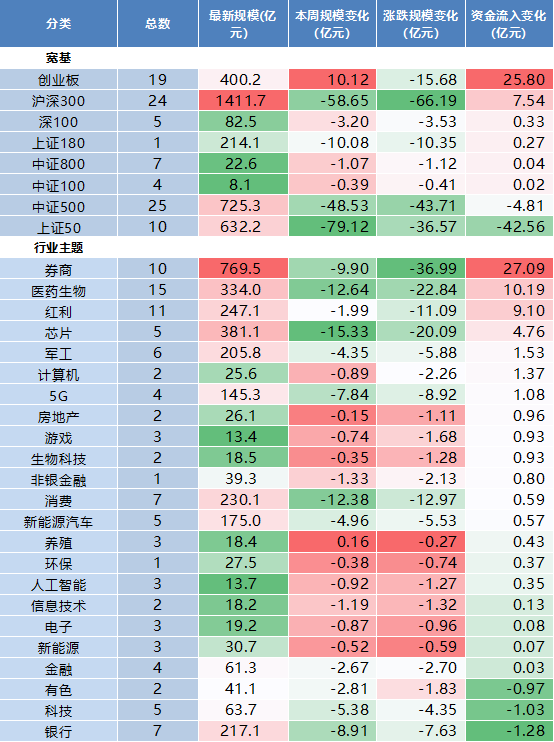

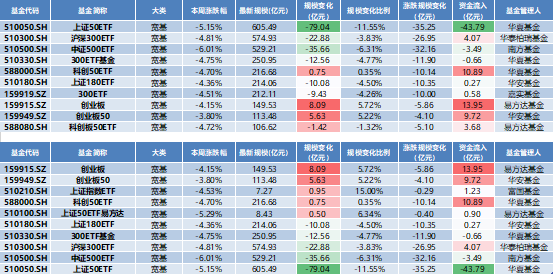

宽基与行业主题ETF概览

本周宽基ETF中,上证50ETF流出42.56亿元;行业主题ETF中,券商ETF流入27.09亿元。

数据来源:Wind;截至日期:2022.01.28,排序按照资金流入变化一栏。

02

规模及规模变化较前宽基ETF概览

数据来源:Wind ,截至日期:2022.01.28。

03

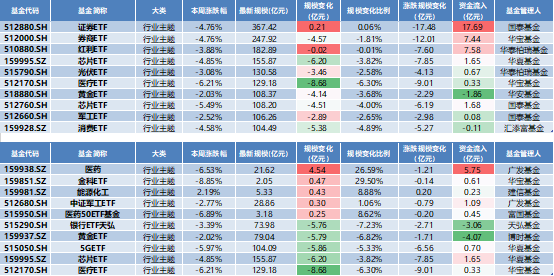

规模及规模变化较前行业主题ETF概览

数据来源:Wind ,截至日期:2022.01.28。

市场FOF跟踪

01

FOF基金公司汇总

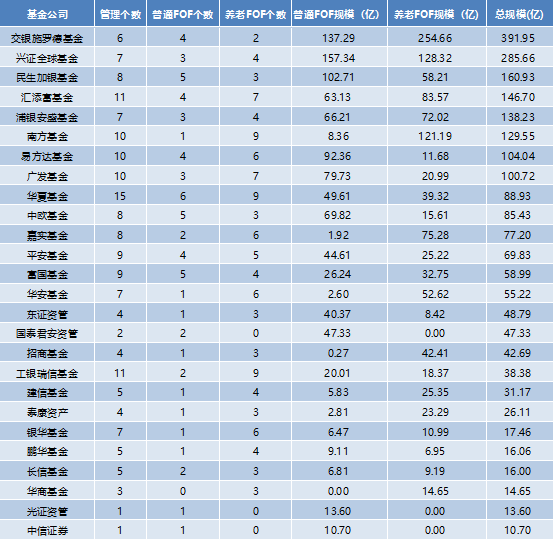

公募基金公司在管FOF总数266(包括正在认购的产品),共65家公募基金有FOF存续产品在管,其中规模在10亿元以上的基金公司共26个,交银施罗德、兴全、民生加银、汇添富、浦银安盛、南方、易方达、广发、华夏、中欧10家的总规模超过80亿元。值得注意的是,1月25日广发基金发行FOF基金——广发悦享一年持有期混合型FOF(014665),发行规模为14.90亿元。根据该基金的招募说明书,基金托管人为光大银行,由杨喆担任基金经理。

数据来源:Wind ,截至日期:2022.01.28。

02

FOF

1.FOF规模靠前基金汇总

数据来源:Wind ,截至日期:2022.01.28, 按照最新规模一栏排序。

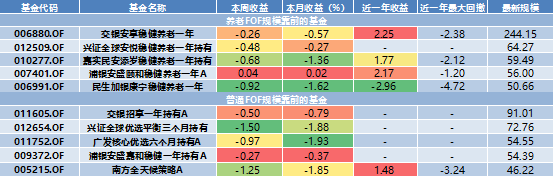

2.不同投资策略FOF基金汇总

数据来源:Wind ,截至日期:2022.01.28。

2022-02-07 20: 01

2022-02-07 19: 57

2022-02-07 19: 55

2022-02-07 19: 52

2022-02-07 19: 49

2022-02-07 18: 21