# 短期顺周期板块受益 关注宽信用节奏 #

01

权益市场一月回顾

1月,A股整体呈现震荡走弱态势。截至1月28日,1月份上证综指跌幅为2.13%;创业板指表现更弱,全月下跌12.45%。行业板块方面,银行、地产、建筑等行业表现较好,医药、国防军工、电子、传媒等行业表现较弱。

随着两会临近,市场对于稳增长政策的预期不断加强。去年中央经济工作会议定下政策基调,相关政策有望得到延续。去年年底以来央行通过降准、降息等举措充分表明了货币政策宽松的态度。预计后续稳增长政策可能包括进一步增加政府杠杆,推进基建和放松地产行业监管政策等措施。政策“宽信用”力度和节奏将直接影响下一步经济和市场走向。

外围市场方面,随着美国FOMC会议召开,全球市场对于美联储货币政策收缩预期越来越强。预计美联储3月将开启本轮加息周期,年中开始收缩资产负债表。美联储货币政策的收缩预期对于全球资本市场特别是科技股造成较大压力。此外,俄乌地缘局势的变化也在1月对于全球市场包括国内股市产生了冲击。

02

权益市场二月展望

展望后市,短期内受益于稳增长政策的顺周期行业和板块可能存在超额收益。消费品领域春节期间高频数据表现良好的品种同样值得关注。新兴行业部分板块短期因为国际市场调整和国内稳增长政策的影响可能出现调整。符合中国经济结构升级与转型的行业和领域长期看依然是我们重点关注的方向。未来投资过程中,我们将坚持均衡配置、攻守兼备的投资理念,选择估值合适的优秀品种做好资产配置。

#中美利差收窄 宽信用进入验证期#

03

固收市场一月回顾

1月,央行下调公开市场操作利率10BP,1年期MLF利率由2.95%下调至2.85%,1年期和5年期LPR利率分别下调10BP和5BP。这是继去年12月下调存款准备金率后,时隔一个月再次使用总量宽松工具,表明央行有望维持货币政策宽松预期。受此影响,银行间市场资金维持平稳,存款类机构银行间质押式7天回购利率均值2.10%,较去年12月下降6BP。受资金宽松预期影响,机构杠杆水平维持高位,银行间日均隔夜回购成交量继续维持在4万亿以上高位。

现券市场,受到降息影响,债券市场整体继续表现强势,尤其是央行新闻发布会继续释放宽松预期后,各期限收益率均快速下行,全月5年期以下国债收益率下行约20BP,10年期国债收益率下行约10BP,收益率曲线趋于陡峭。

转债市场,转债指数受权益市场偏弱影响,结束去年下半年以来的月度收涨记录,1月上证转债下跌1.35%。然而转债指数仍然表现出了较好的抗跌性,下跌幅度好于权益市场,转债估值溢价继续提升。

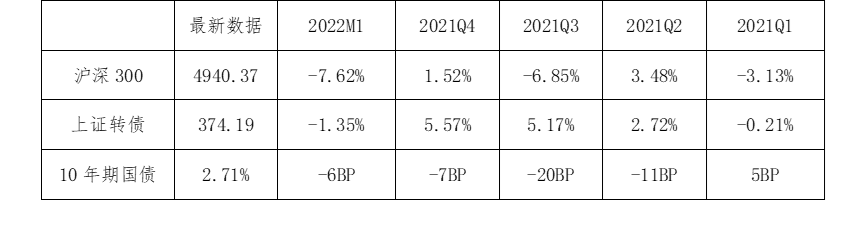

图表1:各类资产表现

截止日期:2022-1-28,数据来源:wind

04

固收市场二月展望

春节长假期间,海外风险偏好上升,风险资产普遍表现较好,10年期美债收益率上行至1.9%(数据来自wind,截至2022.2.7),创近两年来新高。市场对美联储鹰派加息的预期逐步加强,目前市场对美联储3月加息25BP的预期上升至60%,加息50BP的预期上升至30%。

美联储加息预期下,市场普遍预期央行一季度货币政策宽松窗口仍存。1-2月处于宏观数据真空期,工业产出数据受到春节、冬奥会限产的影响,扰动因子较多,信贷数据是短期内宽信用政策落地的试金石。1月上旬随着票据利率的下行,市场对1月信贷预期偏弱;但随着降息政策的落地,银行加快信贷投放进度,票据利率逐步回升,目前市场对1月信贷预期逐步转暖。若后期宽信用的预期逐步落地,则债市交易逻辑可能由当前偏弱的基本面现实转为对经济底部企稳的预期。

利率曲线方面,1月份降息后,短端利率快速下行,5年以下国债收益率下行超20BP,降幅大于10年期限约10BP。后期收益率曲线依赖于资金价格持续低位以及一季度政策利率调整预期将继续陡峭,在这两个因子证伪前,预期短端利率相对长端仍然维持强势。

数据来源:淳厚基金、Wind。本文非基金推介材料,文中的信息或所表述的意见并不构成对任何人的投资建议,亦不构成未来本公司管理之基金进行投资决策的必然依据。市场有风险,投资需谨慎,基金以往的投资业绩,不代表未来业绩。本公司并不保证本文所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

2022-02-09 17: 34

2022-02-09 16: 55

2022-02-09 16: 53

2022-02-09 16: 52

2022-02-09 16: 47

2022-02-09 16: 25