A股与港股市场中高股息策略投资价值较高

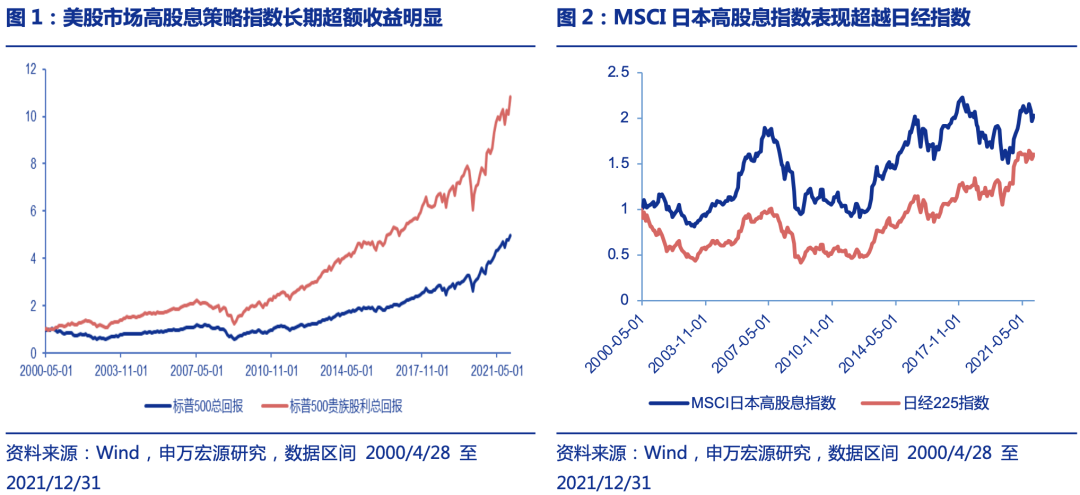

◆ 从海外成熟市场来看,高股息策略长期表现优异

资本利得和股息收入是投资股票的两种获利来源。从长期投资的角度来看,股息回报在总回报中占据重要地位。从海外成熟市场表现可以看到,高股息策略指数长期能明显跑赢市场基准指数。标普500贵族红利指数(S&P High Yield Dividend Aristocrats)是追踪过去25年每年持续增加股息发放的标普500成分公司的指数,从下图中可以看到,标普500贵族红利指数显著跑赢了同期标普500指数。同样,日本市场高股息策略表现也非常出色,日经225指数过去多年来整体回报不理想,但MSCI日本高股息指数同期表现却非常优异,超越日经225指数。

◆ 高股息策略在市场下行阶段体现抵御风险能力

总结历史上A股与港股市场的不同市场阶段下,红利策略指数与市场宽基指数的表现。在A股市场,当市场处于下行阶段时,中证红利指数能跑赢沪深300指数。在2015.6-2016.2,沪深300指数累计下跌39.31%,而中证红利指数则下跌35.78%;在2016.2-2017.12,市场处于上行阶段时,沪深300指数上涨42.78%,中证红利指数同样也有不错表现,上涨48.08%。

而在港股市场中,当市场处于震荡与下行阶段中,港股通高股息全收益指数相较于港股通全收益指数同样具有更高的收益与更小的回撤。2021年2月至2021年末,港股市场处于下行通道,恒生港股通指数累计下跌22.19%,最大回撤为23.10%,而同期恒生港股通高股息指数累计下跌8.33%,相较于港股通指数的超额收益为13.85%,最大回撤为18.10%,相较于恒生港股通指数的最大回撤较小。

目前,A股市场正均处于下行通道,今年以来沪深300指数下跌4.62%,中证红利指数下跌2.06%;港股市场则处于小幅震荡阶段,恒生港股通指数小幅上涨2.62%,同期恒生港股通高股息指数上涨7.54%。两个市场的红利策略指数表现均优于相应的市场指数,体现出红利策略抵御市场风险的能力。

◆ 当前价值风格占优,利好高股息策略

以全指成长/全指价值作为度量全市场成长价值风格相对强弱的指标。从历史数据上看,当全指成长/全指价值指标下行时,中证红利指数均有不错表现,说明价值风格的回归有利于红利指数表现。2019年至2020年成长风格始终占优,但自2022年以来,价值风格逐步强势,利好高股息策略表现。

◆ 股息率处于历史高位,高股息策略配置优势显现

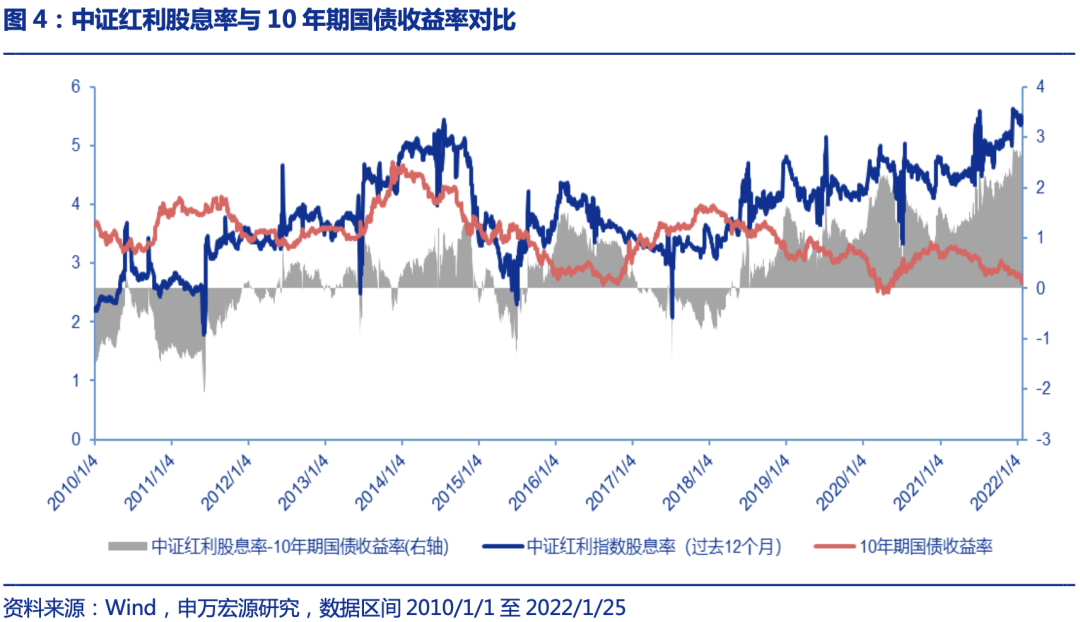

中证红利指数股息率(过去12个月)与10年期国债收益率的差值目前处于历史最高位。截止至2022年1月25日,中证红利指数股息率(过去12个月)为5.50%,10年期国债到期收益率为2.70%,两者利差为2.80%,利差目前位于历史2010年以来100分位数。中证红利指数的配置优势显现。

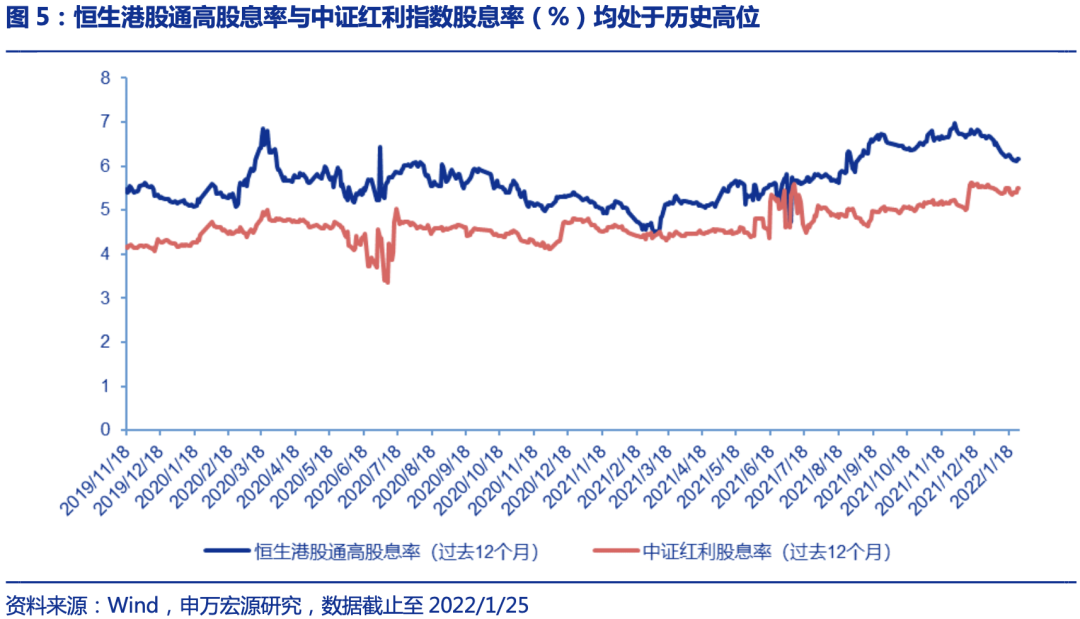

恒生港股通高股息指数与中证红利指数的股息率高企,处于历史高位。恒生港股通高股息指数的股息率始终高于中证红利指数股息率水平,截止至2021年1月25日,两者过去12个月股息率分别为6.16%、5.48%,分别处于2019年11月18日(指数发布日)以来79.81百分位以及96.07百分位,目前均位于历史高位。因此,我们认为高股息策略在A股与港股市场均有较高的配置价值。

2022-02-10 18: 51

2022-02-10 18: 49

2022-02-10 18: 47

2022-02-10 18: 46

2022-02-10 18: 45

2022-02-10 18: 42