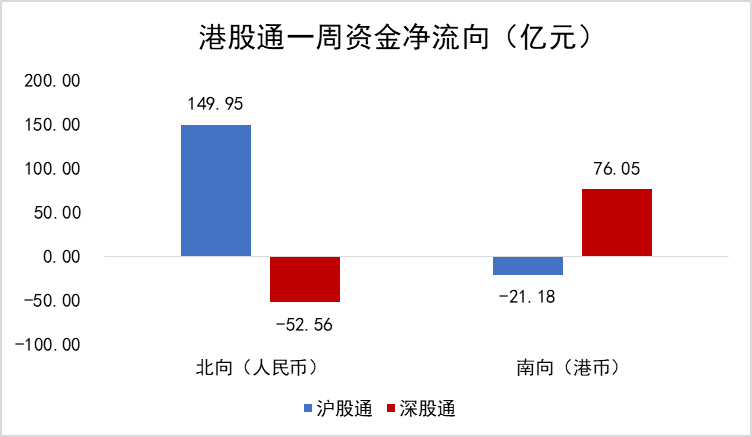

数据来源:WIND,恒生前海基金整理,数据区间:20220203-20220210。

本周点评:

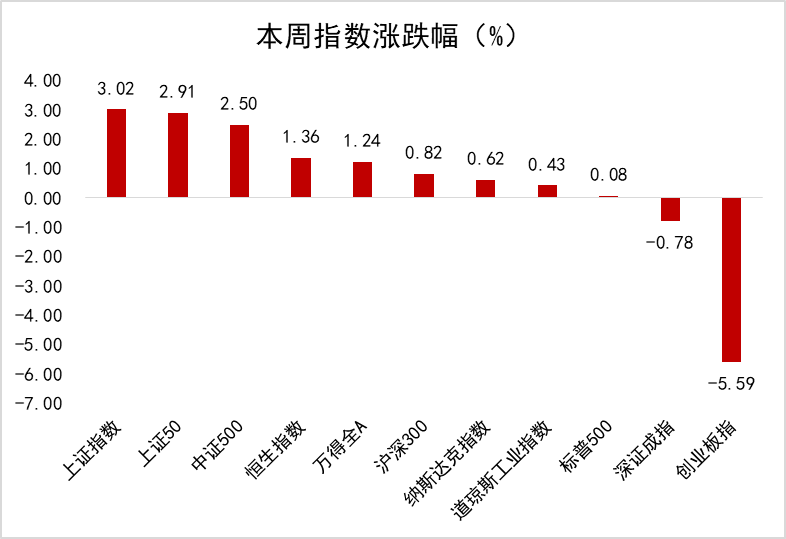

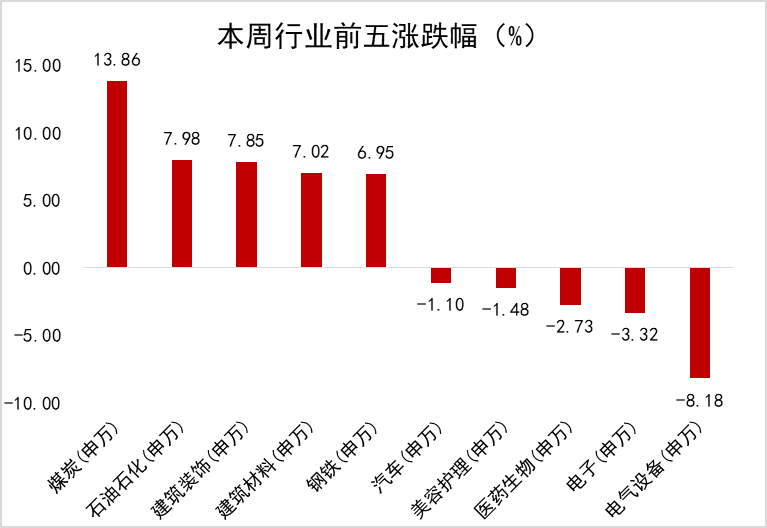

本周上证指数上涨3.02%,深成指下跌0.78%,沪深300指数上涨0.82%,创业板指下跌5.59%,科创50指数下跌4.85%;煤炭、消费者服务、石油石化板块领涨,电力设备、新能源、电子及医药板块领跌。

根据新华社的最新报道,中国宏观经济稳中向好的趋势没有改变,稳增长的政策预计仍将继续出台,中国经济高质量发展中将涌现更多的投资机遇,房地产市场将保持平稳健康发展,中国资本市场发展前景长期向好。机构普遍认为,“稳”将是贯穿全年的关键词,2022年经济将“以稳为主”。

国家发改委表示,展望2022年,外生的疫情冲击可能逐步减弱,价格运行有望更多取决于经济内生因素,2022年我国物价保持平稳运行具有坚实基础。

本周电力设备及新能源、电子和医药板块调整幅度较大,煤炭、消费者服务、石油石化、综合金融和建筑板块均大幅上涨。我们认为以上表现的主要原因是:

1)美国商务部7日宣布,把33家中国企业纳入“未经核实”实体名单,指这批公司在法规方面存在问题,因此禁止美国企业向该等企业输出受管制技术,或进行业务往来。受此消息影响,电力设备和新能源板块龙头公司均迎来一定程度调整;

2)供给侧见顶叠加稳增长,煤炭企业业绩或回归良性释放,有望催化估值修复;

3)国家发改委有关负责人在宏观调控及扩大内需战略上指出关键发力点,未来随宏观政策发力,文旅业等线下消费需求有望回暖,实现高弹性复苏;

4)1月信贷、社融大超预期,“宽信用”已经见效,刺激金融板块大幅上涨。

下周展望:

我们依然乐观看待后市行情,建议重点把握低估值板块在市场调整中的机会。

短期内建议侧重金融、必选消费等具有防御属性的标的,重点关注畜禽养殖、银行、保险等板块;同时,关注服务业加速复苏给旅游、白酒等板块带来的估值修复机会。中长期建议持续关注低碳转型、数字经济、大国重器等题材的兑现,深入挖掘氢能、5G+、高端设备等细分板块优质标的。

本周港股整体呈小幅震荡走势,收报24906.66点,全周累计上涨1.36%。从本周板块表现来看,能源、金融、地产、建筑、电讯、必须性消费板块领涨;医疗保健业领跌。

海外方面,美国CPI数据超预期,美联储保持短期偏紧立场。美国 1 月 CPI 环比增长0.6%,涨幅超预期、 同比增速升至7.5%;核心 CPI 环比增长0.6%,同比增速升至6%。

通胀短期继续高企,但先行指标显示电子产品、机动车涨价压力有所减弱,而劳动参与率改善有望逐步缓解非农薪资的涨势。通胀“拐点”或已不太远——而长端通胀预期已经有所回落。

MSCI中国季度调整,新增10只、剔除4只。本次调整中,MSCI全球标准指数新增21只个股;同时移出11只个股,无A股标的。

下周展望:

预计未来港股市场仍将维持区间震荡,我们建议在中短期维度上关注以下板块:低估值国企改革、金融和地产、原油产业链。其主要原因是:

1)国企改革深化或改善在港上市央企经营效率和治理水平,进而提高估值中枢。经营效率方面,2021 年国有企业利润总额同比增长 30.1%至 45164.8 亿元,两年平均增长 12.1%,业绩表现亮眼,一定程度反映经营效率的提高;股东权益方面,多家港股上市国企均承诺提高派息比率或进行增持回购;

2)“稳增长”的预期为货币和财政政策带来了一定的空间,资产负债表稳健且估值较低的金融和地产股有望迎来估值修复行情;

3)原油产业链受益于油价的持续高位运行。高油价提振原油采掘企业的业绩,油服行业利润或随原油开采公司的订单回暖而转好。

行业方面,我们看好互联网、工程机械、新能源汽车行业。其中,互联网已经消化了过去一年的大部分政策逆风,近期的政策消息较为中性甚至正面; 投资者认可监管极端风险已消化,同时也理解新的政策法规下未来监管基调较难发生实质性放松。短期关注两会及下半年二十大政策风向。部分政策待落地,如版号、广告新政等,但整体环境逐渐趋于稳定、期待边际温和化。

工程机械行业受益于基建支出的预期提速,而随着钢材成本压力的缓解,利润率可能会有所改善。此外,看好新能源汽车则是由于2022 年中国新能源汽车销量或将保持强劲增长。中国第二季度经济增长反弹将提振汽车销售和市场情绪。近期中国领先的新能源汽车初创企业股价下跌 30-40%,提供买入良机。

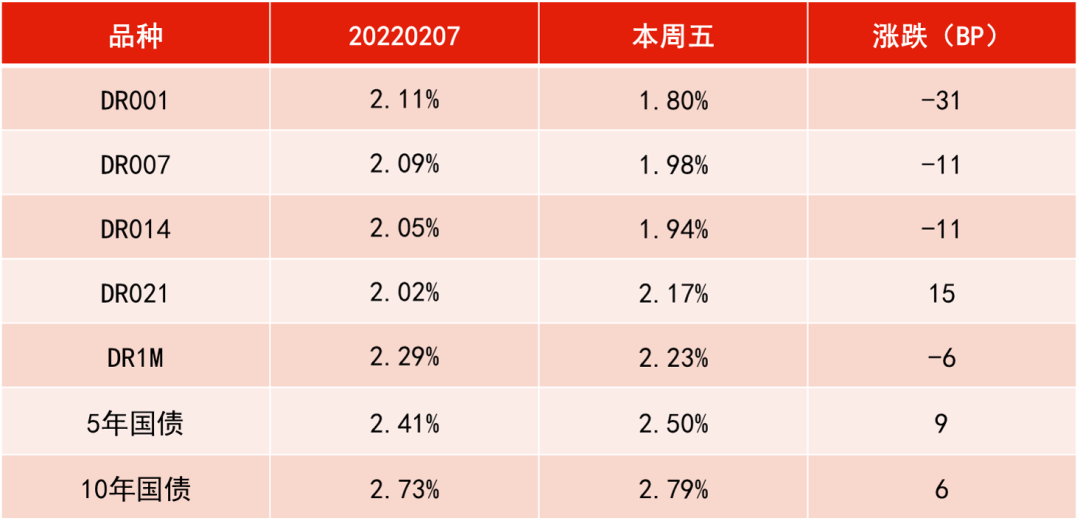

央行本周累计开展1000亿元7天期逆回购操作,同时有9000亿元14天期逆回购到期,实现净回笼8000亿元。资金面方面,尽管央行逐步回收了节前投放的流动性,银行间市场整体资金面依旧宽松无虞,各期限资金利率中枢均明显下移,隔夜、7天期和14天期资金价格重回2%以下。利率债二级方面,主要由于周四央行公布1月金融数据,社融和人民币贷款新增及同比均超预期,从周四尾盘开始各期限收益率全面调整上行,长端幅度明显大于短端,十年期国债收益率重回降息前的2.8%上方。

经济数据方面,央行公布了2022年1月份金融数据,其中,新增社会融资规模6.17万亿,市场预期5.39万亿,前值2.37万亿;新增人民币贷款(金融机构口径)3.98万亿,市场预期3.69万亿,前值1.13万亿。货币供给方面,M2同比增长9.8%,市场预期9.2%,前值9%;M1同比下降1.9%,剔除春节错时因素影响,M1同比增长约2%,前值3.5%。

下周展望:

本周公布的1月金融数据总体超预期,规模创历史新高,信号看似积极,但仔细分析后仍指向经济偏弱,包括信贷结构不佳(居民端需求不足)、M1与M2走势背离、存单利率偏低等,社融数据向好尚未得到其他经济数据或微观数据的交叉验证,这表明社融数据转暖是否意味着实体融资需求的改善仍需进一步观察。

本周利率债收益率虽有不小的调整,但1月金融数据无法有力说明宽信用效果已明显显现,因此也难以彻底扭转市场对经济的悲观预期,我们判断2月市场长端仍有机会,短端或面临一定调整风险。

资金利率一览:

2022-02-11 21: 54

2022-02-11 21: 51

2022-02-11 19: 57

2022-02-11 19: 31

2022-02-11 19: 15

2022-02-11 19: 10