摘 要:

◎巨大的通货膨胀压力是导致美联储收紧货币政策预期的主要推动因素。

◎高频数据显示美国供应链问题边际缓解,但仍存在工资-物价螺旋上升的风险。

◎美联储3月即首次加息的预期已被市场price-in,加息后的通胀走势与经济韧性将成为今年股市的关键变量。

正 文

岁末年初之际,全球资本市场迎来较大的动荡,国内市场亦经历较大幅度的调整。究其原因,以美联储为代表的全球央行加息预期不断升温是主要原因之一。

回朔过往数月,市场对于美联储政策收紧的预期大约从2021年9月份开始出现。11月FOMC会议美联储宣布Taper正式启动,并在接下来的FOMC会议中大幅上调未来的加息预测。进入2022年1月,美联储又透露出提前缩表的可能,超出市场预期,10年美债也开始了快速的上行。在1月超预期通胀读数出炉以后,10年美债触及了2%的水平线。

▲联储加息预期的来龙去脉

以美联储为代表的海外央行收紧货币的背后,巨大的通货膨胀压力是主要的推动因素。一方面,疫情后美国推出的MMT政策刺激消费支出猛增,另一方面,疫情、财政补贴与股市上涨导致供应链和劳动力供给出现瓶颈。供需两端共同加剧了市场对通胀前景的担忧。

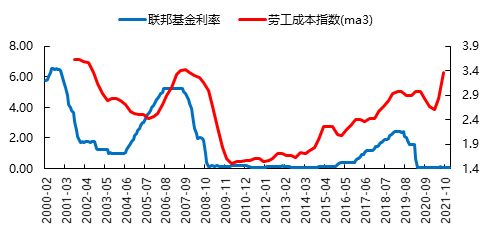

图1:历史上联邦基金利率和劳动力成本正相关

资料来源:Wind

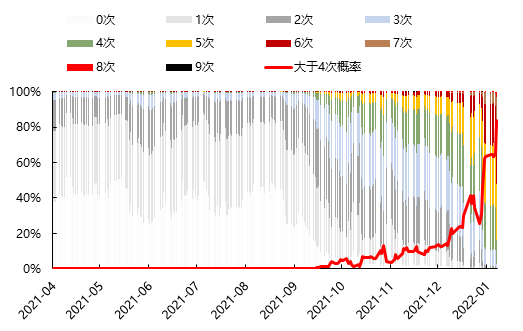

面对高企的通货膨胀读数,美联储维持“通胀暂时论”的措辞直至2021年12月的FOMC会议。当美联储发现自己走在曲线后面时,美联储的货币政策态度出现180度转弯,市场的加息预期也不断发酵。最新的联邦基金利率期货显示,当前市场预期2022年将加息超过4次(以25bps为一次),且预期3月份将加息50bps。

图2:2022年美联储加息次数预期(每次为25bps)

资料来源:CEM

▲美联储加息路径及影响

未来的加息路径如何,通货膨胀以及经济的韧性是两个重要的决定因素。一方面,未来数月以供应链问题为首的通货膨胀压力能否缓解将决定联储加息的激进程度。另一方面,核心CPI与总体报酬指数上升趋势不减,工资-物价螺旋上升的风险仍在增加。从供应链高频数据跟踪来看,2022年1月美国国内供应链压力边际有所缓解。

图3:高频数据显示美国供应链问题边际缓解,但仍存在工资-物价螺旋上升的风险

资料来源:Bloomberg

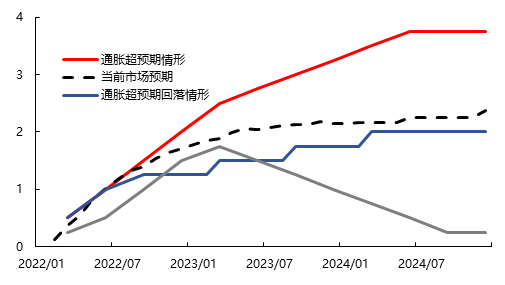

正如上文所讨论,当前市场已经计入了较多的加息预期。我们认为,基于不同的通货膨胀及经济情景,加息路径或将表现出以下三种情景。情景一,通货膨胀呈现超预期的顽固,美联储将以超出市场预期的速度及幅度进行加息。情景二,通货膨胀压力在下半年得到缓解,届时美联储将放缓紧缩步伐。情景三,美国经济无法承受过快上行的利率而出现衰退,美联储在快速加息阶段过后不得不启动降息。

图4:联邦基金利率未来变动路径

资料来源:Bloomberg

除了加息以外,美联储在近两次议息会议反复提及的缩减资产负债表规模(即所谓“缩表”)及其路径也广受市场关注。从最新的FOMC发言来看,关于缩表启动时间的表述,将“联邦基金利率水平正常化充分开展(well underway)” 改为“加息周期开启以后”,缩表大概率提前。从抑制通胀的角度看,后续美联储主动抛售资产(active asset sales)的可能性也在增加。

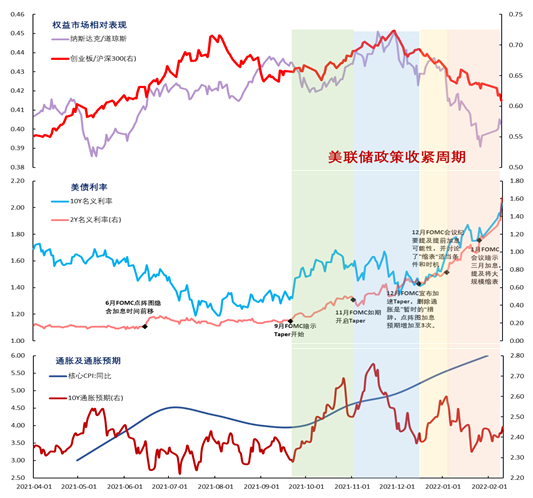

站在当前时点思考美联储加息对市场的影响,我们仅需考虑前两种情景,即“抗通胀”成为美联储的首要任务,美联储首次加息后的通胀走势成为最重要但高度不确定的事情。

情景一,美联储首次加息后通胀压力未得到缓解,后期美联储加息和缩表的节奏将超出市场预期。在该情景下,美债利率将进一步上行,美股或将步入熊市,尤其是成长股的估值将大幅压缩。对于国内市场来说,美联储超预期收紧货币政策将冲击我国外需,考虑到光伏、锂电、半导体等成长板块的海外需求占比较高,这些高景气赛道板块有可能会遭遇业绩和情绪双杀的风险。为了对冲外需压力,国内稳增长政策将继续发力,金融地产、建筑建材、家居家电等板块将进一步受益于政策,也会受到资金的青睐。

情景二,美联储加息见到成效,通胀压力在下半年得到缓解,美联储放缓紧缩步伐。若该情景得以实现,美债利率将见顶回落,全球成长股的估值压力将释放。考虑到届时国内稳增长政策的效果将显现,政策调结构或将摆上日程,那么股票配置从稳增长板块切换到高景气成长板块将成为下半年权益投资的胜负手。

图4:美联储首次加息后的通胀走势将成为股市关键变量

资料来源:Bloomberg、Wind

(文/鹏扬基金宏观策略组)

风险提示

2022-02-14 10: 35

2022-02-14 10: 34

2022-02-14 10: 30

2022-02-14 10: 29

2022-02-14 10: 28

2022-02-14 10: 18