01

市场概况

A股三大指数今日集体收跌,其中沪指下跌0.98%,收报3428.88点;深证成指下跌0.77%,收报13123.21点;创业板指下跌0.52%,收报2732.01点。今日沪深两市成交额达到8624亿元,行业板块涨跌互现。北向资金今日净卖出37.88亿元。其中沪股通净卖出13.7亿元;深股通净卖出24.18亿元。

02

盘面观察

指数上来看,A股大指数震荡调整,延续低迷。其中沪指低开低走,跌幅居前;创业板指早盘冲高反弹失败,已连续三日回调。板块上来看,金融地产等权重板块集体重挫,较为影响沪指表现。今日生物医药超跌反弹;白酒、军工、旅游、贵金属板块活跃;海运、建材、农业、电力板块跌幅居前。沪深两市今日上涨个股接近一半,近百股涨停,表现尚可。

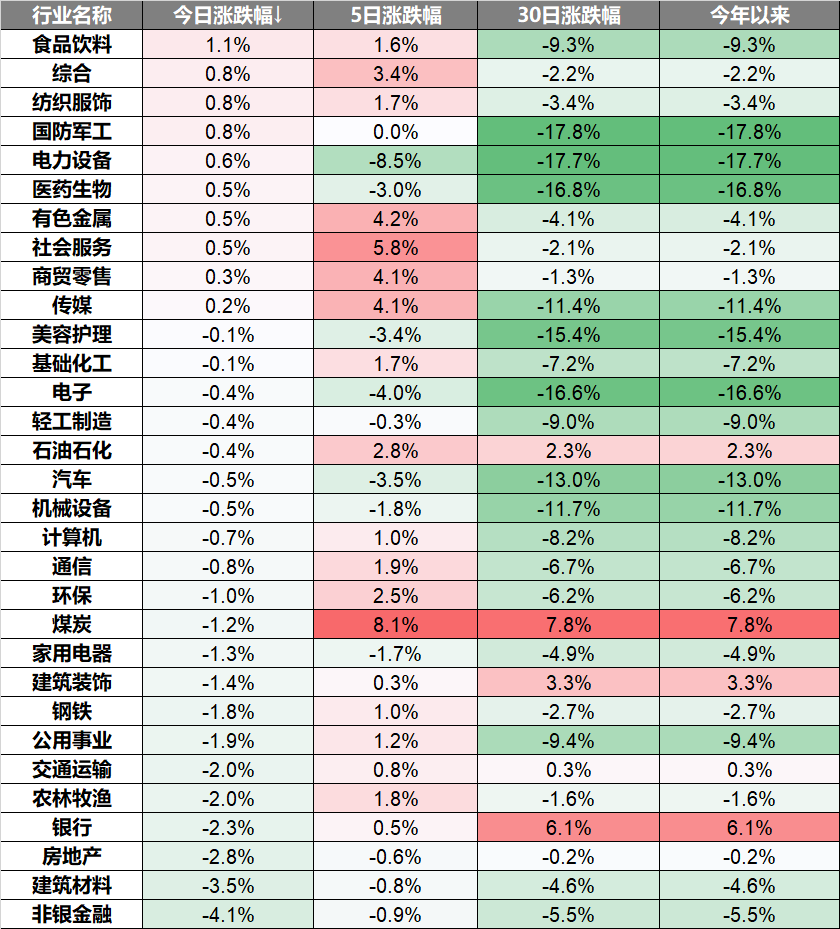

行业上来看,食品饮料、综合、纺织服饰等板块上涨,非银金融、建筑材料、房地产板块跌幅居前。

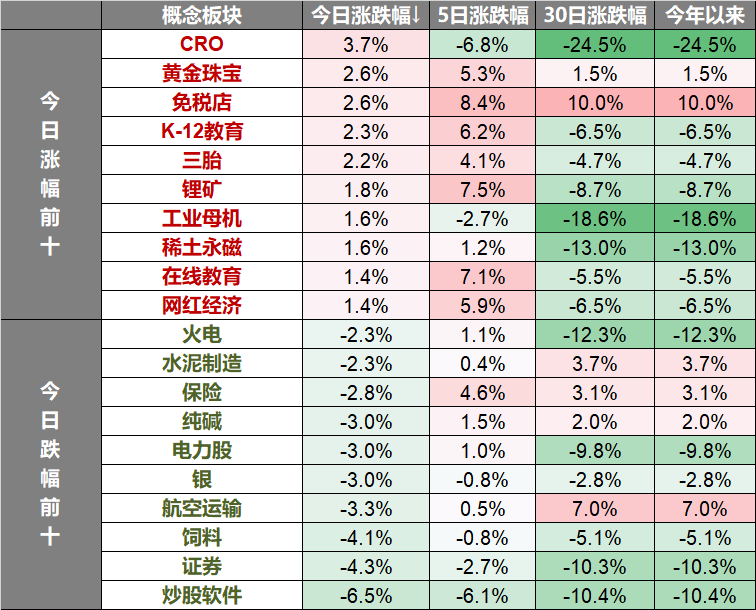

概念主题方面,今日CRO、黄金珠宝、免税店等板块上涨,炒股软件、证券、饲料等板块下跌。

03

热点行业-食品饮料

今日,食品饮料行业上涨1.1%。中信建投:春节期间高端酒茅五泸在各市场表现都比较平稳,次高端除局部疫情反复地区外总体动销维持增长势头,安徽、江苏、湖南等疫情控制较好区域次高端头部品牌增长突出,广东、河南等疫情反复区域宴席市场受到一定限制,次高端略有下滑。高端及次高端主流产品价格均比较稳定,库存控制也处于合理水平,高端多处于0.5-1月,次高端1-2月。宏观数据显示1月信贷总量略超预期,随着稳增长措施出台,各地重点项目逐步启动,利好白酒景气度延续,行业运营仍然良性健康。前期受基本面疫情扰动、资金面流动性担忧、社零数据不及预期等因素影响,白酒板块出现较大回落。当前春节动销平稳落地,行业韧性持续验证,考虑名优酒企的综合竞争力不断提升,高端及次高端龙头估值已经具备安全边际,后市可积极乐观。

04

操作策略

在国内稳增长政策持续发力,以及1月信贷和社融数据超预期,宏观流动性偏宽松大环境下,A股市场近期依然呈现单边下行。今年以来,新能源等景气赛道大幅调整,市场投资情绪受挫严重。投资者投资意愿下降,以致新发基金规模遇冷,资产管理行业短期承压。其中,券商板块今日领跌三大金融,较为影响市场人气。但A股市场诸多板块,近期超跌严重,部分热门赛道股今日开始反弹。总体而言,短期市场情绪修复需求提升,国内宏观流动性持续改善,A股市场依然具备较多的积极因素,静待市场回暖。

相比外围主流市场,目前A股、港股市场依然具备较强的估值优势。尤其是业绩增速与估值匹配度较高的优质标的,近期的非理性下跌,也会出现不错的投资机会。在两会之前的这个较为不错的投资时点下,可关注生物医药、新能源、核心科技等景气度和成长性较高板块。对于相对低估的传统行业,也可逢低关注,均衡布局。

05

热点资讯

◆【2022年提前批地方债额度1.79万亿:专项债1.46万亿 一般债0.33万亿】财政部提前下达2022年新增地方政府债务限额17880亿元,其中,一般债务限额3280亿元,专项债务限额14600亿元。(21财经)

◆【乘联会:1月新能源汽车零售销量34.7万辆 同比增132%】中国1月份广义乘用车零售销量211.2万辆,同比减少4.5%。1月,广义乘用车产量209.1万辆,同比增长10.8%,环比下滑16.9%。乘联会分析称,1月乘用车产量下降,主要是受到疫情等因素的影响,部分地区的汽车厂商生产节奏受到影响。(华尔街见闻)

◆【乘联会:2022年1月狭义乘用车市场零售209.2万辆 同比下降4.4%】乘联会数据显示,2022年1月狭义乘用车市场零售209.2万辆,同比下降4.4%,环比下降0.6%。(财联社)

◆【华为承建中东和非洲最大低碳数据中心 一期5月份投入使用】华为与迪拜水电局签约承建的中东和非洲最大太阳能供电数据中心,目前由来自6个国家的华为员工组成的项目交付团队,用5天半的时间,已在中东沙漠建设2000+平方米机房。记者获悉,数据中心第一期计划在今年5月份投入使用,3月将试运行并迎接迪拜酋长到访。整体园区规划面积超过10万平方米,将采用100%绿电驱动,是中东和非洲最大低碳数据中心。(科创板日报)

◆【部分锂电材料报价继续上涨 金属锂再涨6万元/吨】上海钢联发布的数据显示,今日锂电产业链原材料价格再次上扬,金属锂涨6万元/吨,最高报216万元/吨;电池级碳酸锂涨0.9万元/吨,均价报41.4万元/吨;氢氧化锂涨0.85万-1万元/吨。此外,电解钴、硫酸钴、磷酸铁锂等均有不同程度上涨。(财联社)

◆【国务院印发“十四五”国家应急体系规划】国务院印发“十四五”国家应急体系规划,规划提出,到2025年,应急管理体系和能力现代化建设取得重大进展,形成统一指挥、专常兼备、反应灵敏、上下联动的中国特色应急管理体制,建成统一领导、权责一致、权威高效的国家应急能力体系,防范化解重大安全风险体制机制不断健全,应急救援力量建设全面加强,应急管理法治水平、科技信息化水平和综合保障能力大幅提升,安全生产、综合防灾减灾形势趋稳向好,自然灾害防御水平明显提升,全社会防范和应对处置灾害事故能力显著增强。(财联社)

◆【东财领跌证券板块 卖方研究两个层面分析大跌】财联社2月14日电,东方财富领跌证券板块,对此,卖方研究给出两个层面的分析:第一是东方财富现已进入转股期,在前两次转股期均呈出现显著回撤,本次转股达158亿元,本身存在一定下行压力;第二是从公募持仓来看,大多数机构投资者是去年三四季度进入,截至21Q4主动权益类基金持仓9.52亿股,为公募第三大重仓股,目前价格已经逐步击穿他们的成本线,所以这个位置或进一步加剧波动。(财联社)

◆【宁德时代起诉蜂巢能源不正当竞争】近日从福建省宁德市中级人民法院获悉,宁德时代对蜂巢能源提起了诉讼,案由为不正当竞争,案件将于本月开庭。福建省宁德市是宁德时代的总部所在地。这一案件的被告,还包括无锡天宏企业管理咨询有限公司和保定亿新咨询服务有限公司。多份法院判决书显示,2018年至2019年间,九位宁德时代员工在离职后,分别加入无锡天宏和保定亿新,为宁德时代的竞争对手蜂巢能源提供服务。(界面)

◆【宁德时代在四川签署四方协议 合作加快全省锂矿资源勘查开发】宁德时代官微消息,近日,宁德时代子公司四川时代新能源资源有限公司与甘孜州投资集团、宜宾三江汇达公司、四川省天府矿业公司在成都签订合资协议。根据协议,各方将在符合国家战略性矿产安全保障前提下开展全方位合作,加快全省锂矿资源勘查开发,增加锂资源供给,科学有序推进综合利用,促进新能源全产业链协同发展,为四川省万亿级动力电池产业发展提供重要支撑。(华尔街见闻)

◆【中信证券:特效药进口注册获批 新一轮由供需主导的航空周期或将启动】中信证券研报指出,2月11日,国家药监局应急附条件批准辉瑞公司新冠病毒治疗药物Paxlovid的进口注册,若Paxlovid在我国2022年内获得紧急使用授权,压制的出行需求有望迎来根本性反弹。与疫苗形成防治组合有望结束国内线需求阶段性恢复的状态,同时国际线松动、民航复苏的最后一环迎来化解的可能,疫情对出行需求的压制根本化解曙光或现。新一轮由供需主导的航空周期或将启动,未来两年三大航净利率有望上升至5%~10%的周期高点。(财联社)

◆【七国集团财长声明:准备集体对俄罗斯实施经济和金融制裁】七国集团财长声明称,俄罗斯在乌克兰边境的军事集结令人严重关切。准备集体实施经济和金融制裁,这将对俄罗斯经济产生巨大和直接的影响。(财联社)

风险提示

本资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。市场或相关产品历史表现不代表未来。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。市场有风险,投资须谨慎。

数据来源:wind、iFind、上交所、深交所、各新闻媒体,2022年2月14日

2022-02-14 17: 31

2022-02-14 17: 29

2022-02-14 17: 28

2022-02-14 17: 27

2022-02-14 17: 25

2022-02-14 17: 23