上周市场回顾

(2022.02.07-2022.02.11)

市场回顾

上周上证指数收于3462.95 点,上涨3.02%;深证综指收于2262.96 点,上涨0.03%;沪深300指数收于4601.40 点,上涨0.82%;两市股票累计成交4.56 万亿元,日均成交量较上周上涨1.53%。

行业表现回顾

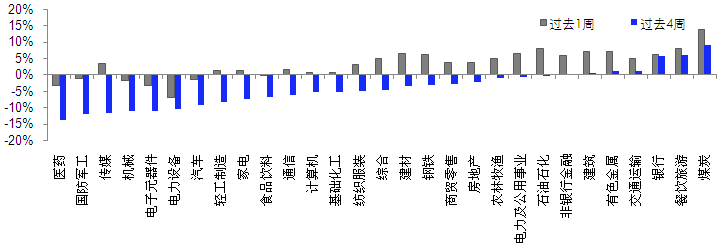

上周表现最好的板块依次是煤炭、餐饮旅游、石油石化,表现最差的依次是电力设备、电子元器件、医药;过去4周涨幅最大的依次是煤炭、餐饮旅游、银行,表现最差的依次是医药、国防军工、传媒。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2022/02/11

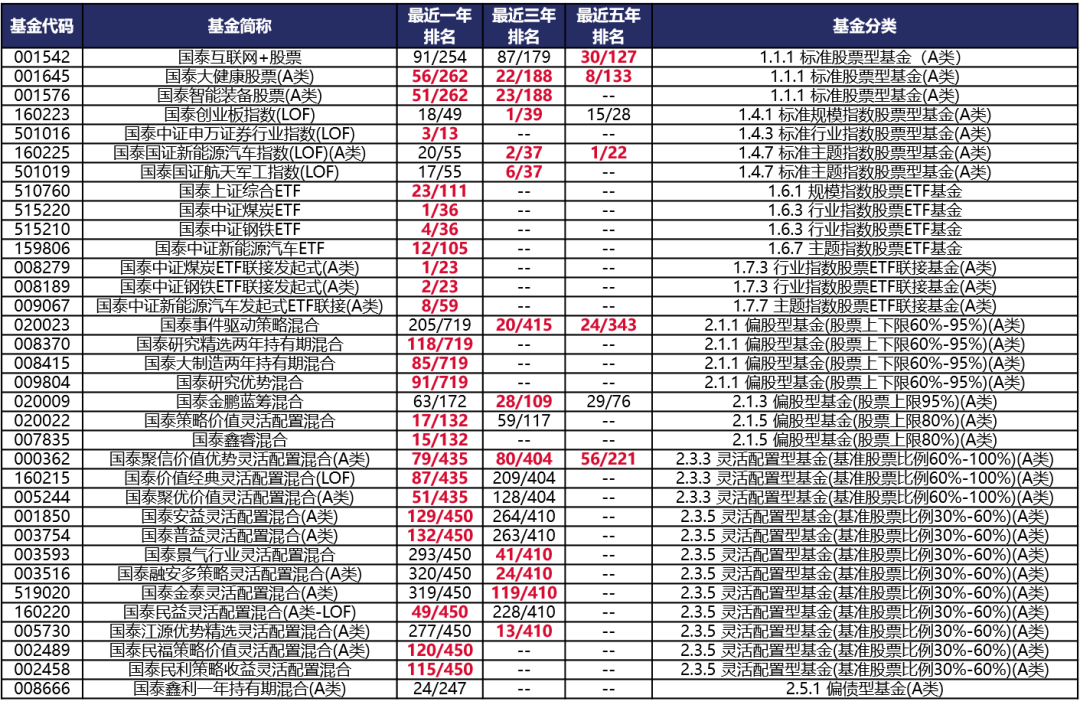

国泰旗下产品业绩回顾

(点击图片放大查看)

数据来源:银河证券;时间截至:2022-02-11。

基金的过往业绩及其净值高低并不预示其未来业绩表现。我国基金运作时间较短,不能反映股市发展的所有阶段。

基金具体过往业绩及业绩基准表现请详见国泰基金官网:www.gtfund.com

未来A股市场展望

春节假期后首周,上证综指迎来反弹,但创业板指仍未止跌。A股成交额虽较年前有所回升,但仍在万亿元以下,市场情绪并未完全恢复。行业板块中涨幅靠前的均为周期板块,而领跌的则主要为科技成长板块,“茅指数”“宁指数”集体杀跌。近期市场情绪较为低迷,一是海外加息预期的担忧,二是对国内稳增长的担心。从结构上来看,结构性表现聚焦于低持仓、低估值、盈利周期底部的板块,也反映了市场情绪的薄弱。展望未来,目前2年期美债利率已经上升到1.65%,隐含加息预期为5.5次,预期已经较为充分。对于稳增长,随着社融数据的逐渐放量,稳增长的悲观预期也会逐渐修正。1月社融6.17万亿,信贷3.98万亿,超出市场预期,社融增速回升到10.5%。超预期的社融反应的事实是,政策层对稳增长的重视和发力,1月下旬政策显著发力。短期来看,稳增长行情仍在延续,北向资金加仓方向也集中在周期类板块,助推了稳增长行情。而成长股中部分优质的龙头企业在经历了调整之后已经具备较好的投资价值。后续影响行情的核心因素主要是宏观经济政策,尤其是稳增长政策的力度和发力点,这会主导投资者寻找结构性机会的思路。在板块上,重点关注地产产业链、可选消费、新基建。新能源板块12月中旬以来迎来调整,一方面是稳增长力度增加导致其他板块盈利预期出现改善,另一方面是交易相对拥挤、预期较高,但作为高景气板块而言,我们认为政策对于新能源的支持鼓励并未发生变化,需求端高增长将持续带来板块景气,中期维度来看下跌反而带来买入机会,重点关注绿电、组件、新型电力系统、电池等。

未来债券市场展望

周一,受春节期间海外加息预期升温,美债上行影响,国内债券收益率上行;周二,市场情绪有所修复,利率小幅下行;周三周四利率窄幅震荡;周五,受前日信贷社融超预期,叠加地产预售资金监管放松新闻影响,债券收益率大幅上行。全周来看,债券收益率除1年期外均明显上行,期限利差明显走阔。其中1年期国债下行3BP至1.92%,1年期国开债下行3BP至1.97%;10年期国债上行9BP至2.79%,10年期国开债上行8BP至3.02%;信用债收益率上行,其中3年期AAA、AA+、AA分别上行7BP、8BP、4BP至2.81%、3.0%及3.44%,信用利差除1年期以外多数收窄,等级利差多数收窄。权益市场方面,上证综指上涨3.02%,中证转债指数上涨1.82,全市场平均转股溢价率升至2020年4月高位;行业方面,煤炭、餐饮旅游、石油石化、建筑及有色金属涨幅居前,汽车、机械、医药、电子及电力设备跌幅最大。

总体看来,1月社融及信贷超出市场预期,结构来看,企业短贷及票据的明显多增显示信贷仍存在一定充量情况,但企业长贷同比由负转正显示货币宽松对信贷需求有一定拉动作用,结合居民贷款疲弱情况来看,预计基建配套融资对企业长贷有所贡献,地产融资依然偏弱。虽然当前地产相关数据仍在惯性走弱,政策放松力度并不强,对应信贷强劲的持续性存在不确定性,但近期不断有呵护政策出台,央行宽信用意图明确,市场谨慎观望情绪预计将升温。政策层面,央行四季度货政报告显示出对海外政策转向及通胀演绎不的关注,2月降息降准概率有所下降,利率或仍有上行压力。但当前经济仍面临“三重压力”,一季度仍处于稳增长窗口期,利率环境不宜过高,因此利率上行空间相对可控。

未来黄金市场展望

截止至上周五(2月11日),伦敦现货黄金报收1858.44美元/盎司,上周累计上涨50.90美元/盎司,涨幅2.82%,最高上冲至1865.43美元/盎司,最低下探至1805.91美元/盎司。回顾上周以来海外主要市场动态:美国1月核心CPI同比高于预期。

2月美国消费者信心低于预期,对经济政策、家庭财务前景悲观。密歇根大学消费者2月信心指数从上月的67.2降至61.7,创下2011年10月以来最低,大幅低于预期中值的67.0。受访者对美国总统拜登的经济议程发表了更多负面看法,51%的受访者认为政府经济政策不佳,所占比例为2014年以来最高。26%的受访者预计他们的财务前景会恶化,比例创1980年以来最高,表明通胀升高正在对家庭资产负债表造成影响,且近三分之二的消费者预计未来五年的财务状况不佳,这是过去十年来消费者对长期财务前景最悲观的一次。报告显示近期股市的波动也对消费者情绪构成压力。本月迄今表示信心下降的全部集中在年收入至少10万美元的人群。尽管如此,劳动力市场依然具有韧性。雇主在1月意外新增了近50万个就业岗位。与此同时,随着新增病例数下降,各州已经开始逐步取消口罩令,为恢复正常生活带来了一些希望。

尽管美联储持续释放鹰派加息的信号,使市场有过度预期的情况,美债收益率不断突破疫情以前的新高,黄金前期走势反复,但随着上周美国公布1月CPI物价指数再度超出市场预期,以及美国方面刻意渲染俄罗斯和乌克兰方面的紧张氛围,避险情绪令黄金在周五美盘时段快速走高,并一举突破了其震荡区间的阻力位。本轮美联储加息+缩表的预期仍在不断计入,短期通胀忧虑及地缘政治影响预计大于美联储加息预期影响,黄金使行情仍有上涨空间,中期来看美债收益率和美元指数对黄金价格仍有一定的抑制。

未来海外市场展望

上周海外市场大事件:美国通胀再超预期,商品通胀传导至服务端。多位联储票委发声管理加息预期,3月加息50bp概率有所回落。

2月美国消费者信心低于预期,对经济政策、家庭财务前景悲观。美国加强对俄乌局势的措辞,美俄首脑通话无增量信息。香港疫情继续升级,中国批准辉瑞新冠口服药紧急使用。

上周海外各资产表现:股市方面,美股下跌,港股上涨。美股标普、纳斯达克和道琼斯分别下跌1.8%、3.0%和1.0%,美国超预期的1月通胀数据使得紧缩预期再度升级,俄乌局势继续推动避险情绪升温。港股恒生指数、国企指数、科技指数分别上涨1.4%、2.3%和0.3%,恒生十二大行业板块中,医疗保健(-9.0%)受药明生物被列入美国未经核实名单、PD1药品闯关FDA遇挫等影响成为唯一下跌板块,而原材料(+8.6%)、能源(+5.8%)和综合业(+5.4%)领涨,南下资金净流入41.65亿元。债市方面,美债10Y利率上升。十年期美债利率上涨3bp至1.94%,收益率曲线进一步趋平。1月通胀数据进一步强化了紧缩预期,一度使得十年期美债利率突破2%,然而在美国周五警告俄乌局势可能升温之后,国债反弹。根据最新的联邦基金利率显示,3月加息50bp的概率上升至54%,全年加息25bp的次数升至6.3次。汇市方面,美元上涨。美元指数上涨0.6%至96.03。1月通胀数据公布后,市场对美联储进一步紧缩的预期继续计入,而地缘政治局势对避险属性较高的美元同样形成利好。美元对在岸、离岸人民币分别报6.359和6.368。大宗方面,金价大涨,油价上涨。COMEX黄金上涨2.9%至1860.6美元。高通胀和地缘政治不确定性时期的吸引力短期内抵消了实际利率、美元上升带来的基本面利空。WTI原油上涨2.2%至93.9美元,供需偏紧的格局仍在支撑油价上涨,但短期内市场或权衡俄乌局势以及伊核谈判对原油端的影响。

本周海外关注事项:

- 美联储将于周四公布1月份会议纪要,G20财长和央行行长将举行今年的首次会议。美国货币政策论坛将召开,美国芝加哥联储Charles等多名美联储官员将出席讲话。德国总理Scholz下周初将先后前往乌克兰和俄罗斯就俄乌局势进行磋商。北约防长会议和欧盟领导人峰会将举行。中国将公布CPI、PPI等重要数据。

一周要闻回顾

● 李克强要求各地区各部门加大农业生产扶持力度,稳定粮食播种面积 确保全年粮食产量继续保持在1.3万亿斤以上

全国春季农业生产暨加强冬小麦田间管理工作会议2月13日在山东省德州市召开。中共中央政治局常委、国务院总理李克强作出重要批示。批示指出:做好春耕备耕工作,对于确保全年粮食丰收至关重要。各地区各部门要坚持以习近平新时代中国特色社会主义思想为指导,认真贯彻党中央、国务院决策部署,落实粮食安全党政同责,扎实抓好春季农业生产,为经济社会平稳健康发展提供有力支撑。当前冬小麦苗情偏弱,促弱转壮任务繁重,要因地因苗抓好春季田管,做好病虫害防控和极端天气应对防范,力争夏粮再获丰收。要加大农业生产扶持力度,保障农资生产供应、稳定农资价格,加强农业技术指导,保证春耕备播顺利开展。要稳定粮食播种面积,统筹肉蛋菜等“菜篮子”产品生产,加强耕地保护和高标准农田建设,深入实施种业振兴行动,确保全年粮食产量继续保持在1.3万亿斤以上,确保粮食安全,以实际行动迎接党的二十大胜利召开。

● 多地敲定硬任务 工业稳增长强劲开局

风险提示

2022-02-14 17: 25

2022-02-14 17: 23

2022-02-14 17: 16

2022-02-14 17: 15

2022-02-14 17: 13

2022-02-14 17: 06