01

市场概况

A股三大指数今日集体收涨,其中沪指上涨0.50%,收报3446.09点;深证成指上涨1.69%,收报13345.63点;创业板指大涨3.09%,收报2816.44点。沪深两市成交量有所萎缩,今日合计成交近8275亿元,行业板块涨跌互现。北向资金午后加速离场,全天净卖出35.44亿元;其中沪股通净卖出10.92亿元,深股通净卖出24.53亿元,深股通已连续9日呈净卖出态势。

02

盘面观察

指数上来看,A股三大指数今日集体反弹,其中创业板指高开高走,全天强势并收复2800点整数关口。板块上来看,金融地产等权重板块延续疲软,银地保跌幅居前,对沪指有所拖累。生物医药板块爆发;芯片、新能源、军工等景气赛道涨幅居前;旅游酒店、航空机场、煤炭行业跌幅居前。今日两市上涨个股超过一半,近70只个股涨停,总体表现较好。

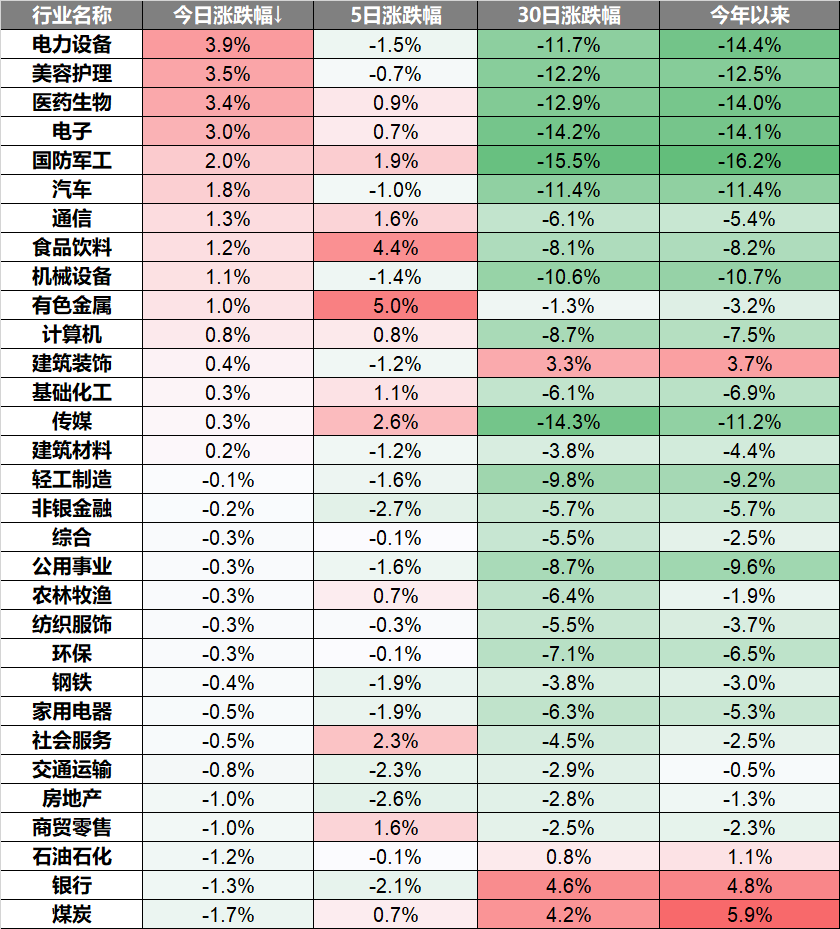

行业上来看,电力设备、美容护理、医药生物板块领涨,煤炭、银行、石油石化板块跌幅居前。

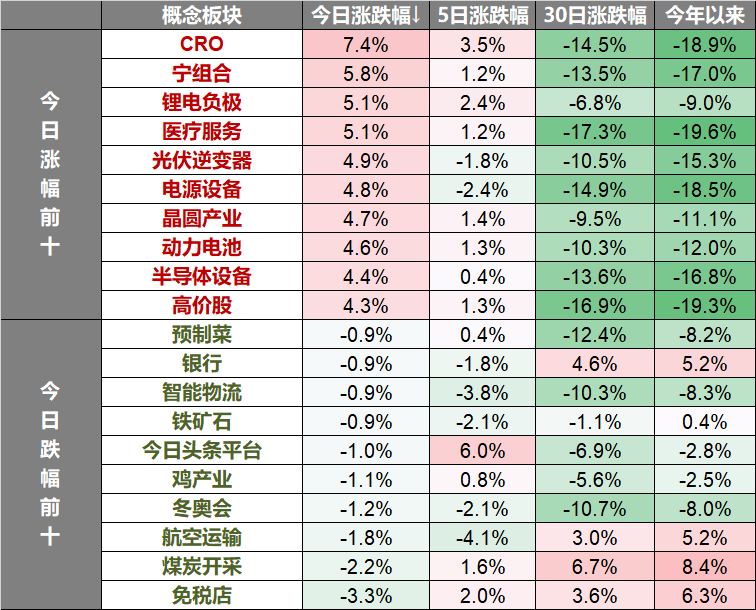

概念主题方面,今日CRO、宁组合、锂电负极板块领涨,免税店、煤炭开采、航空运输板块跌幅居前。

03

热点行业-电力设备

今日,电力设备行业上涨3.9%。中信证券:1)光伏:2022Q1光伏受海外需求高景气拉动,以及国内分布式装机支撑,有望实现淡季不淡;全年看光伏供应链压力有望稳步缓解,预计行业将回归降本增效主干道,同时在“双碳”政策支持力度加大、光伏项目经济性提升的驱动下,行业需求有望迎来加速增长,预计国内全年装机有望增至75-80GW。2)风电:我们预计2022年在风电大兆瓦加速升级、大基地项目建设加快和风机整体降价的情况下,陆上风电有望迎来快速回升,收益率有望明显修复,预计全年整体装机量有望达50GW以上;2022年海上风电因补贴政策退出或迎来阶段性调整压力,但随着各省海风项目迎来集中招标期,将为2023年之后装机回暖奠定基础和信心。同时,在国内风机厂商技术升级、性价比优势大幅提升的情况下,2022年风机出口市场有望加速增长。

04

操作策略

持续低迷调整之后,今日新能源、核心科技等景气赛道,强势回归,大幅走强。场内情绪有所修复,但未完全恢复,观望情绪依然浓重。金融地产、以及机场旅游等后疫情复苏股大幅回调,反映大资金对于反转风格投资还存在分歧。反转风格与赛道股之间,较为明显的跷跷板效应,也能看出短期市场流动性依然不宽裕。但随着国内稳增长政策的持续推进,风险偏好的企稳,场内流动性后期有望改观。

今日午后外资的加速净流出,也未能阻挡创业板指的大幅反弹,市场情绪确实压抑已久。近期外围市场的大幅波动,也较为影响港股表现,但今年以来,港股阶段性底部不断抬升,已彰显韧性。相比外围主流市场,目前A股、港股市场依然具备较强的估值优势。方向上,可关注生物医药、新能源、核心科技等景气度和成长性较高板块,尤其今年两会之前的特殊时间点。

风险提示

本资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。市场或相关产品历史表现不代表未来。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。市场有风险,投资须谨慎。

数据来源:wind、iFind、上交所、深交所、各新闻媒体,2022年2月15日

2022-02-15 18: 49

2022-02-15 17: 49

2022-02-15 17: 46

2022-02-15 17: 28

2022-02-15 15: 50

2022-02-15 15: 48