上周市场回顾

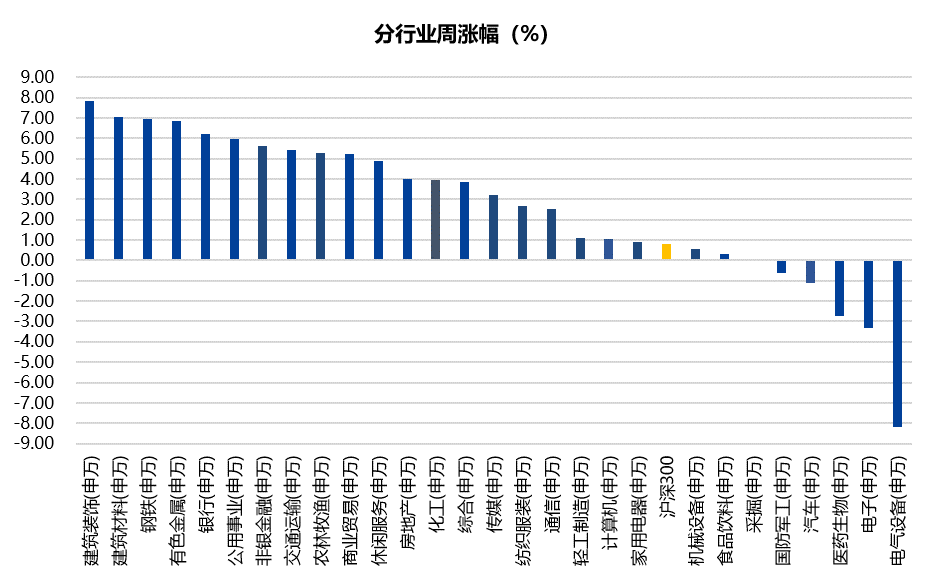

进入2月第一个交易周,市场整体较前一周上涨。两市成交金额周均下跌至9,132.88亿元,北向资金周净流入107.44亿元,两融余额17,140.53亿元。截至上周五收盘,上证综指周涨3.02%,收于3,462.95点,深证成指周跌0.78%,收于13,224.38点,沪深300周涨0.82%,收于4,601.40点,创业板指周跌5.59%,收于2,746.38点。各行业来看,建筑装饰、建筑材料、钢铁涨幅居前,分别为7.85%、7.02%、6.95%,电气设备、电子、医药生物跌幅居前,分别为-8.18%、-3.32%、-2.73%。

数据来源:Wind,截至2022年2月11日

市场热点

2021年四季度《货币政策执行报告》:货币发力信号更明确

2月11日,央行发布2021年四季度《货币政策执行报告》。对于经济形势,央行对国内外风险的关注加大。央行强调全球面临疫情、通胀、发达国家货币收紧“三重风险”,而国内面临需求收缩、供给冲击、预期转弱“三重压力”,疫情反复抑制消费,部分投资尚在探底,中长期挑战不容忽视(潜在增速下行、人口放缓、低碳转型)。

对于货币政策,央行稳增长态度更坚决,货币信贷总量与结构齐发力,强调监管协同,关注发达国家货币收紧的外溢效应。从三季度的“做好跨周期调节”到这次的“加大跨周期调节力度”,稳增长的迫切性明显加强。四季度例会中提到要发挥好货币政策“总量和结构双重功能”,既要“总量稳”也要“结构优”,并延续刘国强行长在金融数据发布会上“充足、精准、靠前发力”的讲法,在不“大水漫灌”的前提下满足实体合理融资需求。

总体来看,面临疫情冲击和金融周期调整的双重影响,本轮的经济下行压力较以往经济周期下行阶段相对更大。由于信用风险暴露和债务化解需时日,本轮地产或成慢变量,保交楼与稳预期为主,而基建发力亦有隐性债务存量化解和严禁新增的制约,以往主要依靠地产与基建难再期,这轮或是稳地产、提基建、促绿色、促消费、促科创多措并举。由于绿色、科创、消费的乘数效应难及地产,而基建乘数亦逐渐下降,本轮政策组合中,货币政策继续发力,而财政与准财政的力度也将加大。

1月乘用车开门红,辉瑞新冠口服药国内获批

上周汽车板块下跌1.10%,跑输大盘1.92%。根据乘联会披露1-4周数据,前三周乘用车市场表现较好,同比增长11%,环比增长14%,1月最后一周受春节影响,车市整体有所下滑。2022年较去年提早进入节前高峰期,乘用车零售走势平稳,批发走势较强,整体基本符合乘联会1月初的预测。

1月新能源车零售达35-40万台,比亚迪等主力企业新能源车表现较好,和12月基本一致。据乘联会数据,1月造车新势力销量表现坚挺,小鹏、理想、哪吒月销过万,蔚来月销超9000辆,零跑月销超8000辆。5家新势力1月共交付5.39万辆,同比大增139.9%,环比减少-7.82%,不断刷新交付量记录。小鹏、理想、哪吒、蔚来、零跑分别占比24.0%、22.8%、20.4%、17.9%、15.0%。2022年开局,头部新势力迎开门红,随着各家重磅新品的陆续推出和交付,销量有望持续向上。

2022开年以来,港、A股新能源板块持续下跌,企业基本面与股价走势不断分化。截至目前,比亚迪股份今年累计下跌 12.3%,A股新能源车指数累计跌15.2%。从交易层面,新能源板块大幅回调的因素或是赛道高度拥挤、美债收益率快速上行,乃至今年板块投资逻辑由行业β转向个股α,属于前期涨幅较大之后的筹码再平衡过程。但从基本面和估值层面,目前港/A股新能源车板块估值已回落至2021年初水平。2022年车市供给端芯片回补下,新能源积压需求有望加快释放。

上周医药生物板块下跌2.73%,跑输大盘3.55%。2月11日,国家药监局通过应急审评审批,附条件批准辉瑞新冠口服药奈玛特韦片/利托那韦片组合包装(Paxlovid)进口注册。临床研究表明,在症状发作后3天和5天内接受Paxlovid治疗的患者中,新冠患者的住院或死亡率分别降低了89%、88%,与安慰剂组相比,病毒载量降低了10倍,同时体外数据显示Paxlovid对Omicron变异毒株有效。Paxlovid自去年12月22日在美国紧急获批后,五十多天内获得包括英国、德国、日本、新加坡、中国等约40个国家的批准。此次于中国获批,也标志着中国有了严格意义上的第一个新冠口服特效药。

辉瑞预计2022年1季度Paxlovid产量为600万疗程,2022上半年产量为3千万疗程,全年为1.2亿疗程(业绩指引220亿美金)。考虑到新冠的强传染性,随着获批国家的增多以及MPP协议的推进,产能压力将进一步增加。按药品生产成本15%-20%计算,对应今年相关产业链市场规模在33-44亿美元。国内小分子药物中间体、API、制剂等供应链体系稳定成熟,相关企业有望产生巨大收益。近期CDMO企业博腾、凯莱英均披露获得大额订单,从金额、时间等细节推测均为辉瑞Paxlovid订单。随着产能的逐渐扩充和产品的交付,整个产业链上企业均有望获益。

考虑到辉瑞产能有限、定价较高(美国定价每个疗程530美元)以及供应链安全稳定等因素,国产新冠口服药仍将拥有巨大市场。真实生物的阿兹夫定(HIV逆转录抑制剂)有望于近期公布国内III期临床数据;君实生物的VV116(核苷类)目前进行国际多中心II/III期的临床研究,有望于年中完成入组,另一产品VV993(3CL蛋白酶抑制剂)在临床前阶段,后续有和VV116联用的潜力;此外,先声药业、众生药业、广生堂的3CL蛋白酶抑制剂均处于临床前阶段。

投资策略与行业配置

上周大盘较前一周上涨,金融地产股、周期股、消费股均回调明显,科技股缩小跌幅。从2021年度情况看,我们跟踪的全球主要股票市场也都处于上涨中,只有港股和A股沪深300出现了下跌。我们认为,主要原因在于2021年延续了疫情后的“宽松”加“复苏”的局面。然而2021年下半年,国内短复苏开始走向尾声,同时经济开始出现下行压力,全球 “宽松”环境的预期也逐渐走弱,所以全球大类资产体现出高波动的特征。这与我们年初策略判断“潮起潮落”基本一致。观察国内市场,由于2021年经济和货币环境预期快速切换,股票市场也体现出波动性变大、行业涨跌差异大、小盘股强于大盘的特征。

通过对经济周期、政策环境的观察分析,我们认为2022年股票市场处于“蓄势待发”的阶段。上半年受经济数据较弱影响,市场情绪可能相对悲观,但同时政策宽松的预期会逐渐增强,整体呈现出弱经济、宽政策的特征。下半年经济数据会逐渐好转,同时政策效应也会逐渐显现,宏观经济将走向“小复苏”,股票市场可能会出现中等级别行情。但如果国外经济受到美国紧缩、疫情反复等影响而导致中国国内经济和投资环境出现明显的比较优势,也可能会存在大级别的股票行情。

根据以上预判,我们在2022年建议重点关注国内政策和政府工作导向的变化,及时跟踪中央对经济预判的表述和政策调整力度。投资上,我们会在上半年保持股票的中性仓位,并在行业配置上适度分散,在指数震荡回落中逐步增加股票配置。我们将重点关注如下三方面:加强对价值龙头的跟踪研究,通过仔细分析其资产质量、现金流情况、公司战略调整三大因素分析其合理买入的价格区间,在上半年机会临近时果断加仓;对成长型的热点赛道(新能源车、光伏、风电、军工等),做好对新技术、新变化的跟踪研究,挖掘成长机会,同时注意过度追逐热点的风险;行业上重点加强对消费、医药、科技等受益于高质量经济发展方向的行业研究。

从中长期角度,在注册制和退市新规实施背景下,优胜劣汰机制提升资源配置效率,个股分化将是中长期趋势,龙头企业和优质成长企业将持续受益。

数据来源:本文数据未经特别说明,均源自Wind。声明:本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载的数据、资料及观点仅提供作参考之用,不构成任何投资建议。本材料所载内容的来源及观点的出处皆被国金基金认为可靠,但国金基金对这些信息的准确性及完整性不作保证。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。

2022-02-15 15: 48

2022-02-15 15: 48

2022-02-15 15: 46

2022-02-15 15: 21

2022-02-15 15: 12

2022-02-15 11: 13