上周市场回顾

1、资金面

为维护银行体系流动性合理充裕,央行节后回归至每日投放200亿7天逆回购的常态化操作,由于春节后到期规模较大,全周累计净回笼8000亿。由于节后流动性扰动因素较少,尽管央行回笼规模较大,银行间流动性仍然较为充裕,资金利率明显走低,R001运行在1.71-2.19%区间,R007运行在2.01-2.29%区间。质押式回购成交量回升至5.4万亿左右。

本周央行公开市场共有3000亿元逆回购到期;其中,周一有2200亿逆回购到期,周二至周五逆回购到期规模均为200亿。另周五还有2000亿MLF到期。本周政府债(国债+地方债)计划发行2138亿,净融资额为1636亿,地方债发行开始放量。整体看,央行呵护流动性态度明确,地方债供给压力有限,预计资金利率还将继续维持低位水平,本周重点关注MLF的续作情况。

2、利率债

一级市场:

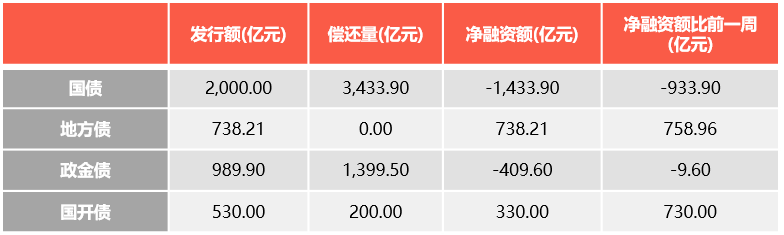

国债、国开、政金债、地方债发行量、偿还量、净融资额(与前一周比较)。

数据来源:Wind,截至2022年2月13日

二级市场:

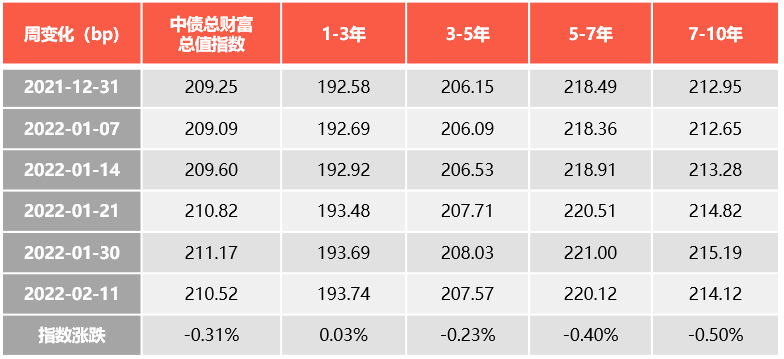

上周利率债除一年期品种外,其余期限收益率普遍大幅上行。截止至2月11日,1年期国债收益率报1.9192%,较1月30日下行3.22BP;10年期国债收益率报在2.7891%,较1月30日上行8.94BP。中债总财富指数大幅下跌,其中,7-10年指数涨幅较大,1-3年指数窄幅震荡。

数据来源:Wind,截至2022年2月11日

3、信用债

一级市场:

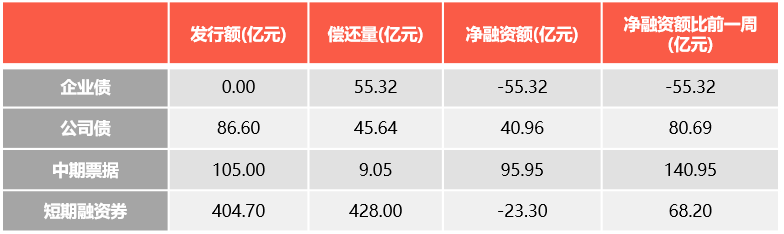

非金融企业短融、中票、企业债、公司债发行量、偿还量、净融资额(与前一周比较)。

数据来源:Wind,截至2022年2月13日

二级市场:

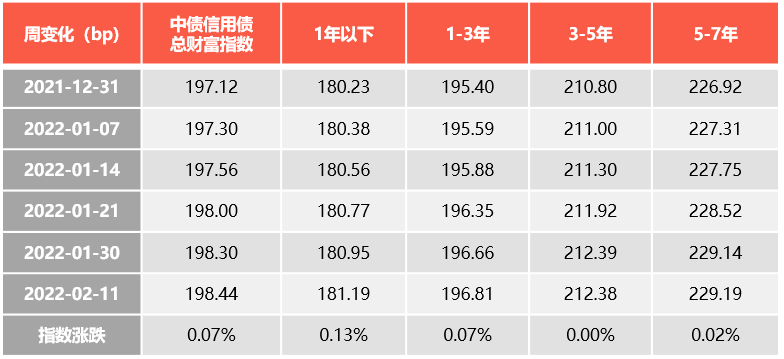

上周,利率债总财富指数下跌,信用债总财富指数上涨,低等级信用债表现好于高等级。

产业债收益率上行为主,中长久期上行幅度更大;城投债收益率短久期下行,中长久期上行。信用利差方面,产业债短久期走阔,长久期压缩为主;城投债利差压缩为主。分行业看,煤钢材收益率下行较多,有色、房地产上行较多;信用利差煤钢材压缩较多。

信用事件方面,市场传言正荣地产无法如期赎回2亿美元永续债,引发其股债双跌;穆迪将融创中国评级调整至“B1”,展望由“稳定”调整为“负面”;“21碧地02”频繁出现大幅偏离估值成交;融信境内及境外债券成交价格走低;中融信托对华夏幸福债务重组方案不满,已聘请律师团队,拟尽快提起诉讼;阳光城遭泰康系清仓式减持;云南康旅及云南水务级别及展望被调降;雪松控股理财产品谈判未有实质进展;温氏股份因猪价大幅下跌、成本上涨等因素,预计21年大幅亏损超100亿元。

数据来源:Wind,截至2022年2月11日

4、可转债

上周A股风格分化,价值好于成长。上证综指全周上涨3.02%,创业板指全周下跌5.59%。从宏观上看,1月新增社融累计同比增速大幅回升,主要来源于企业的短期融资及政府债券融资的增长,新增中长期融资需求偏弱,社融结构仍待改善。从海外上看,美通胀连续超出市场预期,1月份的CPI达到7.5%,强化了紧缩预期,美债破2,美股再现调整。从资金上看,上周北上资金净流入107亿元,融资资金小幅净流出,新成立偏股公募基金规模仍不及预期。

中证转债周涨1.82%,高平价、大规模个券领涨。从行业上看,稳增长相关的大金融、建筑建材、公用和交运等板块转债表现较好,推动指数上行。转债平均转股溢价率仍处于高位,中、低平价区间转股溢价率中位数高于2018年以来中、低平价区间转股溢价率转债中位数10%以上。交易活跃度有所下降,但从1月份的持仓结构看,深交所转债规模下降4.1%,券商集合理财、保险对转债的持有规模环比依然上升,基金略降,主流机构仍对转债保持一定的参与度。

本周市场展望

经济基本面:1月份金融数据点评

2月10日,央行公布1月份信贷和社融数据,新增信贷3.98万亿(市场预期的均值为3.77万亿),新增社融6.17万亿(市场预期的均值为5.44万亿),社融存量增速回升至10.5%(前值10.3%)。

首先,1月份社融总量超市场普遍预期。1月份上旬和中旬,由于房地产相关信贷需求走弱,票据利率处于低位,折射出信贷需求不足,但1月份下旬票据利率开始抬升,从一个侧面印证信贷的投放主要是在1月份下旬;

其次,信贷的结构不佳,宽信用的成色仍然有待观察。从分项看,政府债券、企业债券和贷款多增是社融多增的主要力量,稳增长政策要提前发力,加之1月份央行降息,政府和企业债券融资多增,但从高频数据看,1月份的建筑业相关高频数据仍然较弱,从融资到形成实物工作量依然有待观察。而从信贷数据看,1月份信贷多增主要来自于企业短期贷款和票据融资,企业中长期贷款同比略有增加,而居民中长期贷款同比甚至有所下降,信贷的结构仍然不佳。总体看,宽信用的成色需要后续的数据进一步验证。

政策面:央行发布2021年四季度货币政策执行报告

2月11日,央行发布2021年四季度货币政策执行报告,我们注意到如下几点:

首先,央行对经济形势的判断更加谨慎,“当前我国经济发展面临需求收缩、供给冲击、预期转弱三重压力,外部环境更趋复杂严峻和不确定。疫情、通胀和发达经济体货币政策调整仍是全球经济的三大不确定性……近期国际货币基金组织、世界银行都下调了2022 年全球经济增速预测。”

其次,从货币政策基调上看,仍然强调发挥好货币政策工具的总量和结构双重功能,但更加强调保持信贷结构稳步优化。在下一阶段政策思路中,没有出现“管好货币供给闸门”等表述,更为强调继续做好“六稳”、“六保”工作,着力稳定宏观经济大盘。

固定收益投资策略

1、利率债

上周债市收益率大幅上行,主要是由于社融数据公布之后,超预期的数据导致债市在上周五出现剧烈的调整。

从经济基本面上看,尽管1月份社融总量超预期,但结构依然偏弱,企业中长期贷款、居民按揭需求仍然不强。节后商品房销售面积仍然弱于历史同期水平,水泥、钢材等数据亦属于淡季,成交继续回落。从通胀看,节后蔬菜价格大幅回落,猪肉价格则继续走低,CPI通胀压力下降。国际原油价格继续走高,南华工业品指数上涨,PPI通胀仍有较强的韧性,不过在去年的高基数下,同比增速下行。

从政策面看,尽管政策着眼于宽信用,但当前信贷需求仍然不强,当前我国经济面临需求收缩、供给冲击、预期转弱三重压力,外部环境亦更趋复杂严峻和不确定,货币政策依然将保持宽松。

从债市策略上看,当前经济基本面仍然面临“三重压力”,宽信用实效依然有待观察,货币政策转向为时尚早。债市在经历收益率快速上行之后,近期固收+产品赎回亦带来新的调整,10年期国债已经回到2.8%附近,在货币政策未转向,经济企稳的信号亦有待观察的背景下,交易盘可积极把握调整后的机会。

2、信用债

信用债策略方面,房地产政策持续放松,包括保障性租赁住房有关贷款不纳入房地产贷款集中度管理、预售资金监管迎全国统一规定等。受政策利好影响,上周金茂、金地、滨江等房企超额利差回落。政策逐步理顺后,后市关注重点集中在购房需求的释放、再融资环境的改善以及困境房企资产盘活的能力。当前政策主要为纠偏,对困境房企而言,资金面或有边际改善,但效果仍需观察,当前仍需规避困境房企地产债。城投方面,云南康旅及云南水务级别及展望调降,或将进一步加剧网红区域及尾部城投再融资困境,在稳增长、资产荒、政治大年等逻辑下,城投债整体违约风险可控,但仍需关注估值波动及微观主体的超预期信用事件。周期方面,发改委、能源局安排部署稳煤价,并对部分煤价虚高企业进行了约谈。工信部、发改委和环境部联合发布《促进钢铁工业高质量发展的指导意见》,相较于征求意见稿,对碳达峰目标的实现时间点有所缓和,市场预期今年粗钢产量管控力度或有边际放松迹象,以匹配稳增长局面。在政策端的限制下,大宗商品价格持续上涨动力不足,但当前价格仍处于历史较高水平,周期类产业债安全边际尚可,可适当挖掘中等资质主体。

3、可转债

目前,股市受益于流动性及稳增长仍有较高的值博率,且经过风险释放后部分板块的性价比上升。转债高估值依然是制约投资者的最重要因素,转债相对于股票的性价比依然很低。在盈利加速下行、国内稳增长政策逐步加码但是效果尚未完全显现、海外缩表风险不断发酵的情况下,成长板块和稳增长板块可能相互轮动,波动增大。二月逐步进入对于两会的预期阶段,部分题材型品种可能存在机会。新能源中仍在提速的高景气细分领域、景气反转的PCB等、消费类中生猪养殖、部分食品饮料个券可作为底仓均衡配置。银行四季度业绩超预期,在绝对价格低、宏观环境适配的情况也是底仓的优选。投资者高度关注赎回,重视个券安全边际,并重视流动性,留好退出通道。

数据来源:本文数据未经特别说明,均源自Wind。声明:本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载的数据、资料及观点仅提供作参考之用,不构成任何投资建议。本材料所载内容的来源及观点的出处皆被国金基金认为可靠,但国金基金对这些信息的准确性及完整性不作保证。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。

2022-02-15 15: 50

2022-02-15 15: 48

2022-02-15 15: 48

2022-02-15 15: 46

2022-02-15 15: 21

2022-02-15 15: 12