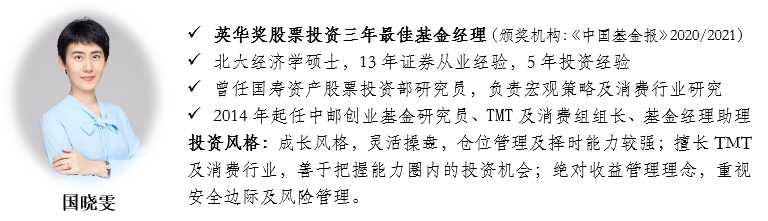

问:2022年开年以来,A股持续回调,尤其此前的热门赛道回撤幅度较大,您如何看待这一现象?对于后市您怎么看?

权益基金经理国晓雯:A股偏制造成长的风格板块从去年11月中旬至今,平均调整幅度已经达到20%左右。

目前主流赛道方向的几个行业如新能源、科技、军工等行业景气度依然较高,业绩趋势向好,经过调整很多龙头个股的估值已经较去年底大幅下降,具备一定安全边际,但正面催化剂尚不具备。

当前,中国的“稳增长”还在继续发力,数据好转前政策估计一直会在,市场焦点和催化剂可能会继续在“稳增长”相关领域。

此外,海外特别是美国也在反应货币收紧的影响,限制全球高估值成长板块的表现。

我们判断,等到中国增长预期逐步稳定,海外市场对主要经济体货币收紧的反应到一定程度,市场风格可能具备回到成长风格的条件。我们估计这一时间点可能大致在二季度初到中左右。

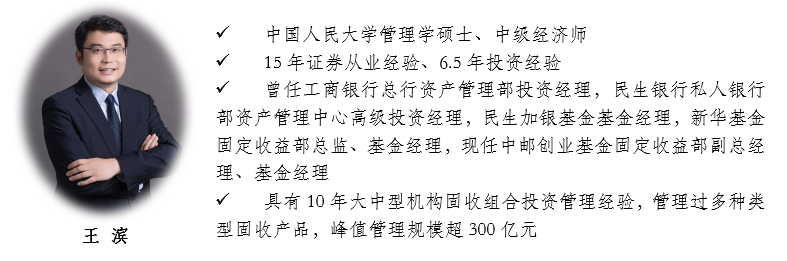

问:站在当前时点,2022年哪些因素可能对债市造成影响?您如何看待2022年的债券市场行情?

固收基金经理王滨:站在当前时点展望2022年,我们认为多种因素可能会影响债券市场运行。

从2022年国内通胀走势来看,预计PPI见顶回落、CPI先下后上,总体国内通胀是一个相对温和可控的状态。国内经济基本面方面,整体依然面临一定下行压力:

主要关注出口回落幅度,若海外制造业恢复相对有限,出口继续保持超预期的韧性,可能对利率产生一定上行压力;

关注国内稳增长的落地情况,2022年财政政策发力或成为“稳增长”的重要抓手,并且随着“宽信用”的推进,需要观察社融增速是否能持续超出预期;

外部经济体货币政策的持续收紧可能对全球整体流动性及国内货币政策产生一定影响,从而对债市形成潜在负面压力。

国内货币政策方面,在整体国内经济面临下行压力开始向逐步复苏扭转的过程中,整体政策取向还是在稳健的基础上以呵护经济增长为主,对债市依然是相对友好的状态。

整体来看,虽存在一定的潜在不确定性,但中期经济基本面和货币政策对债市仍较为有利, 因此2022年债券市场应该依然处于收益率整体震荡下行的过程中。在收益率下行趋势中仍会面临阶段性的短期冲击,但也是加大债券配置的时机。

同时在整体利率水平处在低位的状态下,在控制信用风险的情况下精选信用债是获取更好稳健收益的重要方式。

展望2022年债券市场,利率债方面在加大配置的情况下更注重波段交易机会;信用债方面预计会继续分化加剧,需要精耕细作。

风险提示:入市有风险,投资需谨慎。本文内容仅供参考,不构成任何投资建议及承诺,投资者不应当以该等信息取代其独立判断或仅根据该等信息做出决策。本文信息力求准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。

2022-02-18 11: 32

2022-02-18 10: 08

2022-02-17 21: 31

2022-02-17 21: 29

2022-02-17 21: 27

2022-02-17 21: 24