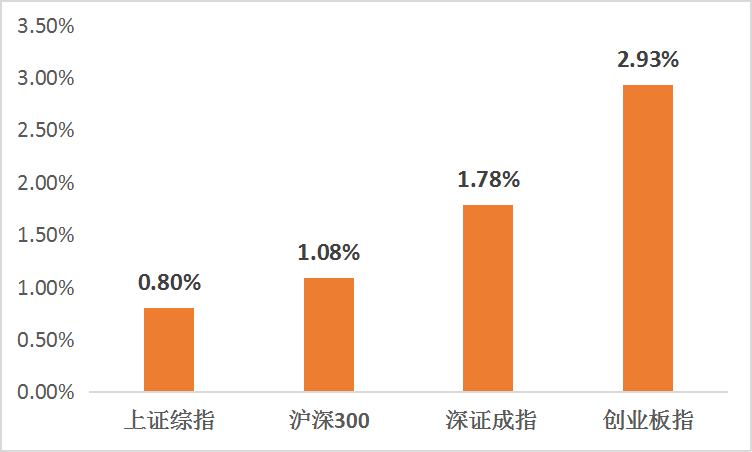

一周市场回顾

(wind,2022/2/14-2022/2/18)

重点板块分析

电力设备板块(+5.53%)涨幅第一

电力设备板块(+5.53%)涨幅第一前期跌幅较大的修复及政策利好不断

有色金属板块(+5.31%)涨幅第二

有色金属板块(+5.31%)涨幅第二新能源金属价格持续创出新高

医药生物板块(+4.85%)涨幅第三

医药生物板块(+4.85%)涨幅第三前期跌幅的修复及相关企业受益于疫情持续

(Wind,统计区间:2022/2/14-2022/2/18;行业分类根据申万行业一级分类)

中欧财富投顾观点

股票市场

在经历了前一周的成长股调整后,市场初步展露企稳迹象,但由于流动性环境的走弱,加之市场从成长向价值切换的风潮仍在强化,新能源等成长股的超跌反弹未能掩盖基建等价值股的走强。

估值回调后的A股展露企稳迹象,但A股整体流动性持续弱于节前。伴随市场短期深跌后的初步企稳,投资者对后续可能发生的潜在赎回压力态度偏谨慎,这或许是市场成交额持续低迷的重要原因。

伴随3月初两会的临近,市场可能会对宏观政策预期及各产业政策的预期持续升温,此类边际变化有望在未来两周持续催化市场对两会经济政策的预期,结合海外,有望带动价值股的进一步走强。

对于债券市场,宽信用落地步伐加快,利率债的性价比逐渐降低,或沿着稳增长、宽信用主线寻找投资标的。不过从高频数据来看,经济基本面改善仍然有限,利率大幅上行的可能性较低。

01 价值风格投资机会

海外货币政策正常化的努力意味着全球金融市场仍存在不确定性,价值股相对成长股的阶段性跑赢趋势预计仍将对A股产生影响。

02 下跌后的布局机会

近期市场的下跌将A股估值分化的风险进行了集中释放,下跌后的A股或已逐步浮现再配置机会,对经济企稳主题较为敏感的金融行业中银行和保险股等相关领域近期超额收益或较为显著。

03 稳增长主线投资

中国经济稳增长主线下,投资机会或主要为稳增长相关的基建投资中增量弹性较大的领域,尤其是涉及双碳领域的能源基建和新能源电力运营商等;可选消费中具备较强盈利和估值弹性的行业,如白酒、家电和服务消费等。

中欧财富本着勤勉尽责、诚实守信的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示其未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。基金投资顾问业务尚处于试点阶段,存在因试点资格被取消不能继续提供服务的风险。

基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。2022-02-21 19: 57

2022-02-21 19: 56

2022-02-21 19: 55

2022-02-21 19: 51

2022-02-21 19: 50

2022-02-21 18: 17