上周市场回顾

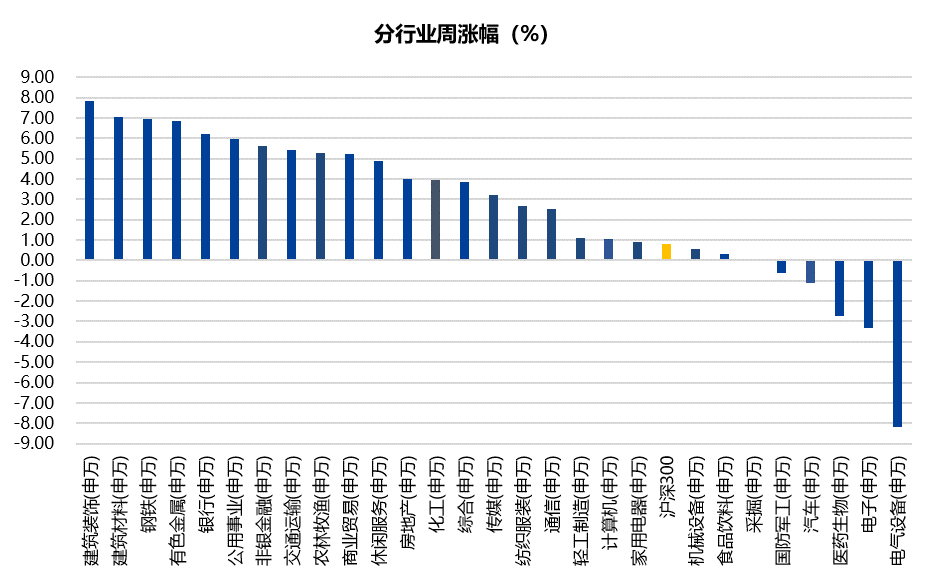

进入2月第二个交易周,市场整体较上周上涨。两市成交金额周均下跌至8,435.88亿元,北向资金周净流出23.99亿元,两融余额17,167.87亿元。截至上周五收盘,上证综指周涨0.80%,收于3,490.76点,深证成指周涨1.78%,收于13,459.68点,沪深300周涨1.08%,收于4,651.24点,创业板指周涨2.93%,收于2,826.81点。各行业来看,电气设备、有色金属、医药生物涨幅居前,分别为5.53%、5.31%、4.85%,非银金融、公用事业、银行跌幅居前,分别为-3.93%、-1.21%、-1.10%。

数据来源:Wind,截至2022年2月18日

市场热点

2022年1月通胀数据:提振需求仍需加码

1月CPI同比进一步回落至0.9%(前值1.5%,略低于市场预期的1.1%),较上月下滑的0.6%中,菜肉贡献了0.5%,非食品消费品贡献了0.1%。

供给放量、需求偏弱带动菜肉价格回落,食品CPI同比从-1.2%放缓至-3.8%。随着南方蔬菜的供应上量,前期蔬菜供不应求的情况继续得到缓解,1月蔬菜CPI同比转负至-4.1%(前值10.6%)。节日需求较弱,产能仍在高位,养殖户趁节日抛栏,猪肉分项CPI环比反季节性下降至-2.5%(过去3年均值3.87%),同比跌幅扩大至-41.6%(前值-36.7%)。非食品消费品CPI同比随着PPI的回落而继续回落至2%(前值2.1%)。而春节错位以及就地过年影响削弱下,服务价格同比提速至1.7%(前值1.5%),其中家政、旅游价格提速,租金、医疗服务价格放缓。

高基数和低新增带动PPI同比进一步回落至9.1%(前值10.3%,略低于市场预期的9.2%),较上月下滑的1.2%中,上中游原材料价格拖累了1.5%,而电力价格抬振了0.2%。

能源方面,煤价在保供稳价下低位徘徊,1月煤炭开采和洗选业同比回落至51.3%(前值66.8%),OPEC增产速度放缓、中亚局势扰动、利比亚设备检修加上俄乌局势升温,石油开采和加工业PPI环比上涨、但同比放缓。黑色金属方面,尽管稳增长预期升温,但年底产量压减任务完成后供给约束边际放松,加之高基数,黑色金属冶炼和压延加工业同比放缓。有色金属方面,铜库存回升慢于预期,铜价高位震荡,同比略有放缓,欧洲炼厂减产风险在冬季持续,铝价回升,有色金属冶炼业PPI环比升、同比持平。电价方面,新年长协重定价,电力热力生产和供应业价格同比上涨7.7%(前值4.8%)。

通胀回落除了保供稳价下高基数的影响,肉价的反季节性下跌、租金疲软、黑色金属现价不强等也反映需求依然偏弱,仍需稳增长政策加码和实质性发力。1月信贷总量高、结构比较健康显示信用改善迹象已经出现,但在地产变为慢变量,而基建乘数下降,绿色、科创、数字经济的乘数不强下,货币与财政和准财政仍需继续发力。在疫情扰动与金融周期下行背景下,稳增长压力相对较大。发达国家加快紧缩货币可能给资本流动和汇率带来扰动,财政和准财政扩张或比单纯货币放松更有利。

“东数西算”工程正式启动,新冠疫苗迎来新需求

上周通信板块上涨2.14%,跑赢大盘1.06%。2月16日,国家发展改革委等四大部门联合印发通知,同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏等8地启动建设国家算力枢纽节点,并规划了10个国家数据中心集群。全国一体化大数据中心体系完成总体布局设计,“东数西算”工程正式全面启动。

截至目前,我国数据中心规模已达500万标准机架,算力达到130EFLOPS(每秒一万三千亿亿次浮点运算)。随着数字技术向经济社会各领域全面持续渗透,全社会对算力的需求仍十分迫切,预计每年仍将以20%以上的速度快速增长。算力已经成为国民经济发展的重要基础设施。加快推动算力建设,将有效激发数据要素创新活力,加速数字产业化和产业数字化进程,催生新技术、新产业、新业态、新模式,支撑经济高质量发展。目前,我国数据中心大多分布在东部地区,由于土地、能源等资源日趋紧张,在东部大规模发展数据中心难以为继。而我国西部地区资源充裕,特别是可再生能源丰富,具备发展数据中心、承接东部算力需求的潜力。“东数西算”的推动有望充分发挥我国体制机制优势,从全国角度一体化布局,优化资源配置,提升资源使用效率。建议关注产业链中的运营商、主设备商、光模块和温控等IDC建设相关产业。

上周医药生物板块上涨4.85%,跑赢大盘3.77%。2月19日,国务院联防联控机制召开发布会,经国务院联防联控机制批准,国家卫生健康委已开始部署序贯加强免疫接种。

国内周边国家以及香港地区疫情人数激增,有必要进行疫苗加强免疫。全国仍有较大的加强针接种需求,预计超过7亿人次。此前国内均以同源(原疫苗)进行加强免疫,此次标志着异源接种的开始。。世卫组织和多个国家地区也发布了指南,批准了异源序贯免疫作为新冠疫苗的加强接种策略。RNA病毒自身有频繁突变的特点,新冠病毒突变株出现,不可避免地导致基于原有毒株开发的疫苗的保护效果或多或少下降。不管最终采取简略研发和审批流程(换不同毒株种子,不用各期临床),还是后续针对新冠的多价多联苗(不同变异毒株、新冠流感多联)研究,都将产生新的需求。

投资策略与行业配置

上周大盘较前一周上涨,科技股由跌转涨,周期股、消费股涨幅有所放缓,金融地产股缩小跌幅。从2021年度情况看,我们跟踪的全球主要股票市场也都处于上涨中,只有港股和A股沪深300出现了下跌。我们认为,主要原因在于2021年延续了疫情后的“宽松”加“复苏”的局面。然而2021年下半年,国内短复苏开始走向尾声,同时经济开始出现下行压力,全球 “宽松”环境的预期也逐渐走弱,所以全球大类资产体现出高波动的特征。这与我们年初策略判断“潮起潮落”基本一致。观察国内市场,由于2021年经济和货币环境预期快速切换,股票市场也体现出波动性变大、行业涨跌差异大、小盘股强于大盘的特征。

通过对经济周期、政策环境的观察分析,我们认为2022年股票市场处于“蓄势待发”的阶段。上半年受经济数据较弱影响,市场情绪可能相对悲观,但同时政策宽松的预期会逐渐增强,整体呈现出弱经济、宽政策的特征。下半年经济数据会逐渐好转,同时政策效应也会逐渐显现,宏观经济将走向“小复苏”,股票市场可能会出现中等级别行情。但如果国外经济受到美国紧缩、疫情反复等影响而导致中国国内经济和投资环境出现明显的比较优势,也可能会存在大级别的股票行情。

根据以上预判,我们在2022年建议重点关注国内政策和政府工作导向的变化,及时跟踪中央对经济预判的表述和政策调整力度。投资上,我们会在上半年保持股票的中性仓位,并在行业配置上适度分散,在指数震荡回落中逐步增加股票配置。我们将重点关注如下三方面:加强对价值龙头的跟踪研究,通过仔细分析其资产质量、现金流情况、公司战略调整三大因素分析其合理买入的价格区间,在上半年机会临近时果断加仓;对成长型的热点赛道(新能源车、光伏、风电、军工等),做好对新技术、新变化的跟踪研究,挖掘成长机会,同时注意过度追逐热点的风险;行业上重点加强对消费、医药、科技等受益于高质量经济发展方向的行业研究。

从中长期角度,在注册制和退市新规实施背景下,优胜劣汰机制提升资源配置效率,个股分化将是中长期趋势,龙头企业和优质成长企业将持续受益。

数据来源:本文数据未经特别说明,均源自Wind。声明:本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载的数据、资料及观点仅提供作参考之用,不构成任何投资建议。本材料所载内容的来源及观点的出处皆被国金基金认为可靠,但国金基金对这些信息的准确性及完整性不作保证。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。

2022-02-22 14: 15

2022-02-22 14: 13

2022-02-22 13: 53

2022-02-22 10: 32

2022-02-22 10: 23

2022-02-21 19: 58