新年伊始,世界各国央行纷纷释放出收紧政策的信号,全球金融市场波动幅度加大。美国通胀风险持续上升的背景下,美联储今年加息的预期进一步升温,欧洲中央银行和英国中央银行相继也发出了政策收紧的信号。英国中央银行近日开会讨论是否升息,结果接近半数的委员投票建议升息50个基点,超出市场预期。这一切都使得投资者担心全球货币条件会迅速收紧,美国十年国债利率攀升,一度接近2%。

中国股市也出现了明显的波动,其背后原因部分是由于受到全球市场动荡的影响,但我们认为最主要的原因是市场参与者对国内经济前景的担心。尽管去年十二月份中央经济工作会议给出了明确的政策转向信号,随之央行迅速降息,但是市场对政策放松的有效性还缺乏信心。正如央行副行长刘国强在今年一月份讲话中指出的,中国经济可能面临信贷塌方的风险。具体而言,过去十几年中国经济维稳的主要手段是通过增加银行信贷推动房地产和基建投资的增长。这个办法应对过去几次经济下行的挑战,最终都行之有效,但是这一次房地产下行周期比以前更严重,而基建发力的力度能否大到足以扭转整个经济放缓的趋势,目前市场信心仍然不足。另外,在全球大多数国家选择和病毒共存的情况下,中国当前的疫情管控政策如何持续,也是市场的重要关注点。

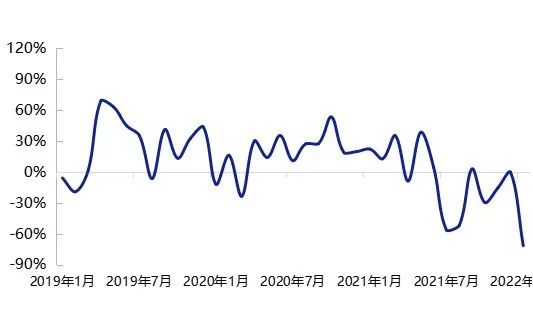

未来几个月经济数据可能会进一步放缓。消费方面,一些春节期间微观数据显示国内消费比较疲软。此外,全国300个城市土地市场拍卖数据显示,整体拍卖金额相比去年下降72%(图一)。土地出让金是地方政府财政收入的重要来源,地方财政压力凸显。

图一:300城住宅用地土地出让金同比增速

数据来源:中国国际金融公司,数据范围:201901-202201

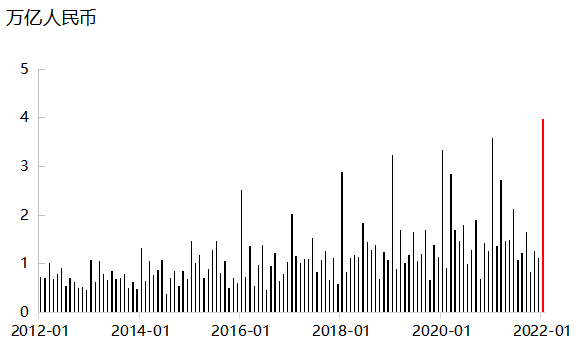

我们预期未来几个月政府会面临更紧迫的稳增长压力,扶持经济的政策力度可能加大。虽然二十大会议大概要到四季度才会召开,但政策对经济的影响需要一段时间去实现,所以存在政策加码的紧迫性。最新公布的一月份信贷数据已经创出历史新高(图二),彰显了政府推信贷稳增长的决心。从信贷的分项数据来看,大部分增长来自票据和短期贷款,居民中长期贷款下降,而企业中长期贷款小幅上升,这说明实体经济需求还是比较弱。我们认为政府上半年会进一步降息降准,但是仅凭货币政策可能无法扭转当前经济增长放缓的趋势。我们将继续关注在房地产领域和财政方面的政策变化。

图二:金融机构新增人民币贷款

数据来源:中国人民银行,数据范围:201201-202201

当前国内市场估值已经反映了投资者对经济基本面的担心,而未来可能出现的进一步政策变化还尚未被反映到价格中。市场的波动提供了更多风险收益性价比较高的投资机会,尤其是港股的估值接近历史底部,在国际市场中处于价格洼地,安全边际较高。此外,去年市场经历的政策风险也已经逐渐淡出。展望今年全年,对于中国股市的前景,投资者不必过度悲观。

特别提示:保银投资仅向特定合格投资者宣传推介私募基金产品。本微信公众号发布的观点和信息仅供保银投资的合格投资者参考,因公众号难以设置访问权限,我司不会因为关注、收到或阅读本公众号推送内容而视读者为客户。市场有风险,投资需谨慎。

免责声明:本文非基金宣传推介材料,既不构成未来本公司管理之基金投资决策依据,亦不构成任何实质性投资建议或承诺。本公司不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

2022-02-01 00: 00

2022-01-26 00: 00

2022-02-14 00: 00

2022-02-21 00: 00

2022-02-24 00: 20

2022-02-24 00: 08