一、海上风电发展空间大

国内海上风电潜在开发空间大。根据中国工程院评估结果,仅考虑0-50米海深、平均风功率密度大于300瓦/平方米区域的开发面积,按照平均装机密度8兆瓦/平方千米计算,我国近海海上风电装机容量可达到3009GW。根据世界银行2021年1月统计,我国海上风电资源可开发空间总计2429GW,其中固定式/漂浮式海风可开发资源分别达1321GW/1108GW。

海风出力稳定。相比陆上风电,海上风电出力更为平稳,且海风发电小时数可达3000-4000之间,对接入电网的系统调频能力要求相对较低,同时地理位置接近用电负荷侧,能够节省跨省调配的电力运输成本。

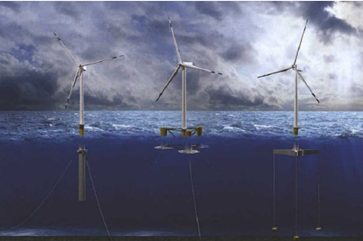

图:漂浮式海上风电机组平台三种常见形式

资料来源:海力风电公告,北信瑞丰基金

二、海上风电进入平价阶段,具备更大潜力

21年海上风电抢装结束,22年进入平价上网时代,相比于光伏、陆风等发电方式,海上风电是“十四五”期间最后平价的新能源赛道,具备更大的发展潜力。国内海上风电2015年起步,2015年国内海上风电新增装机量仅400MW,到2021年国内海上风电累积并网容量达28.8GW。

根据各省“十四五”海上风电规划征求意见稿,2022-2025年预计我国平价海上风电有望新增装机超过40GW。随着平价阶段海上供应链各个环节共同挤出抢装期间过高的利润水平,同时机型大型化等技术创新会带动行业整体降本,2022年开始我国海上风电单位造价将进入快速下降阶段,单位造价从之前的1.4-1.8万元区间趋近于1-1.4万元/千瓦,加上东部地区绿电交易可获得一定的减碳溢价,进一步提高项目投资收益率,预计2022-2025年国内海上风电新增装机复合增速将达到44%。

三、建议关注海缆、塔筒和管桩等领域的投资机会

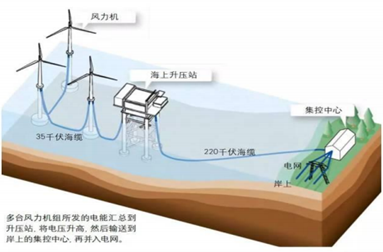

海缆行业具有较高壁垒。海缆扩产周期长、技术难度高,头部企业依托多年的积累形成了较明显的技术、品牌和工程业绩方面的优势,并且依托这些优势加快产能扩张、强化属地优势。目前,海上风电海缆的市场集中度较高,头部企业占据绝大部分份额,短期内新进者难以对海缆格局形成实质性冲击。

图:海缆架构图

资料来源:北极星电力风电网,北信瑞丰基金

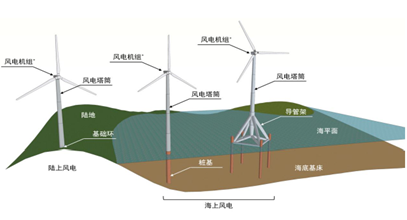

海上风电的发展拉动海上塔筒和桩基的增量需求。海上风电除了需要与陆上类似的塔筒外,在海面以下的钢结构(导管架/桩基)的用量一般是海上塔筒的2倍以上(即单GW海上塔筒和桩基的用量是陆上塔筒的3倍)。同时,海上塔筒和桩基对于产能的选址、码头资源等要求更高,可以布局的企业更少,现阶段较陆上塔筒的毛利率有一定程度的溢价。

图:海上塔筒+桩基合计重量约为陆上塔筒的3倍

资料来源:海力风电公告,北信瑞丰基金

2022-02-24 14: 59

2022-02-24 13: 17

2022-02-23 23: 00

2022-02-01 00: 00

2022-01-26 00: 00

2022-02-14 00: 00