本篇摘要:

【市场观察1】A股:全球动荡之际彰显韧性,中小盘渐成市场最小阻力

【市场观察2】中国两会:A股两会日历效应明显,过往十年平均涨幅较高

【市场观察3】亚股:多重因素增强吸引力,亚股今年以来表现领先

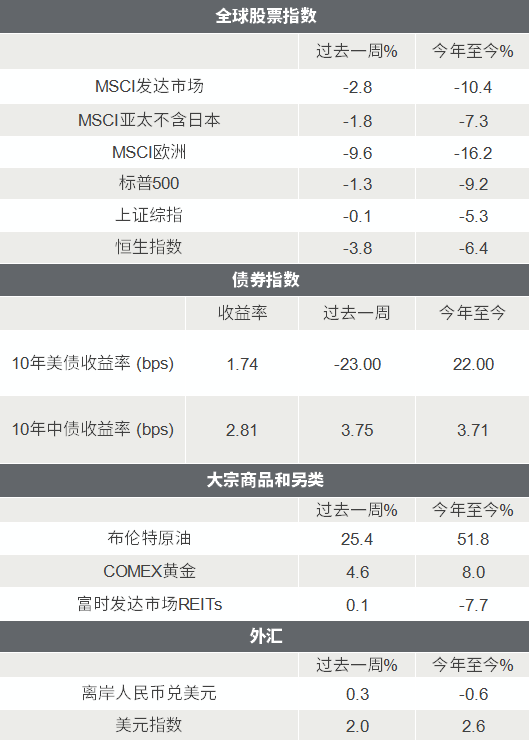

△资料来源:Wind,Bloomberg;数据截至2022/3/4。

A股:全球动荡之际彰显韧性,中小盘渐成市场最小阻力

■ 两会临近稳增长预期升温,A股在全球动荡之际彰显韧性:

受俄乌冲突升级及随之而来的全球大宗商品大涨的影响,对通胀的担忧导致本周包括A股在内,全球市场风格从前一周的成长向价值和周期切换。此外,中国两会临近,稳增长预期升温,以及郑州大幅放松地产调控政策、银保监会主席关于房地产的相关表述,也有助于本周价值风格再次站上上风。整体而言,在本周海外市场大幅波荡的背景下,A股整体彰显较强韧性,上证综指全周仅微跌0.1%。

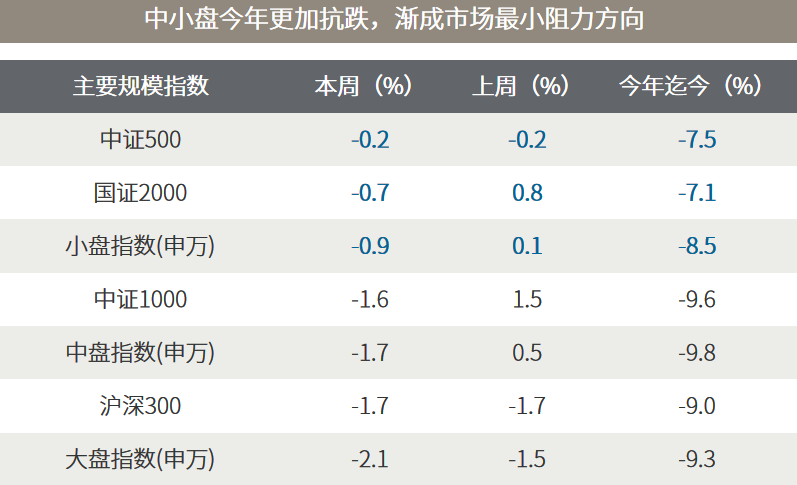

■ 中小盘渐成市场最小阻力,按投资周期优化组合配置:

俄乌冲突升级令全球通胀再度面临较高的不确定性,导致投资者在成长/价值/周期风格上再度产生分歧。但从规模风格上看,本周市场仍然延续了过去几周中小盘领涨的趋势,中证500、国证2000指数周跌幅远小于沪深300。这或意味着中小盘成为市场的最小阻力,原因或是机构投资者对中小盘仍相对低配、仓位集中度较低(不拥挤、踩踏风险小)。俄乌冲突的持续性短期难料,但相对确定的是其产生的影响也会偏短期,投资者可从短中长期三个维度优化投资组合,例如逢低布局优质的成长股作为中长期战略性配置,而短期关注中小盘、红利策略等市场阻力较小的方向。

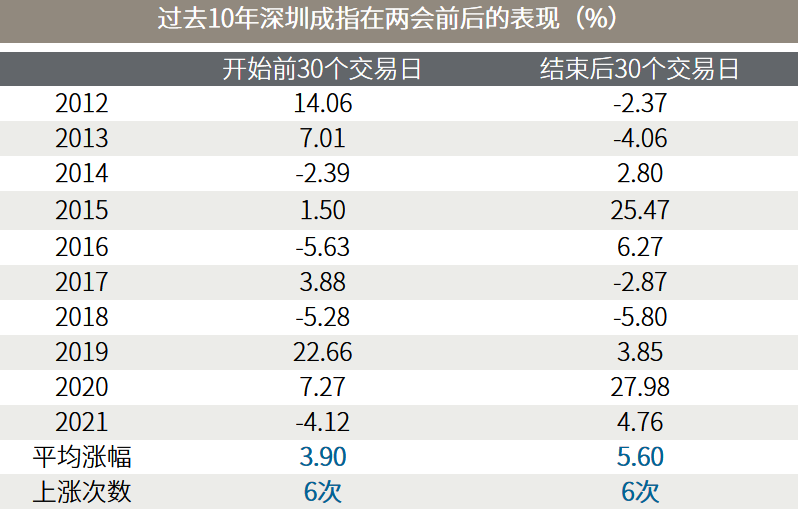

中国两会:A股两会日历效应明显,过往十年平均涨幅较高

■ 中国进入两会时期,今年增长目标备受关注:

从本周五开始,中国正式进入两会期间,其中政协会议将于3月4日-10日举行,人大会议将于3月5日-11日举行。周六政府工作报告提出今年国内生产总值增长5.5%左右的目标,落在多数机构此前预测的上沿。此前摩根资产管理预计增长目标将设在5%至6%的灵活区间。5%以上的年度经济增速接近中国的长期潜在增速,也是确保充分就业机会的关键水平。同时,温和且具弹性的增长目标有助于防止地方政府过度刺激或大规模举债。

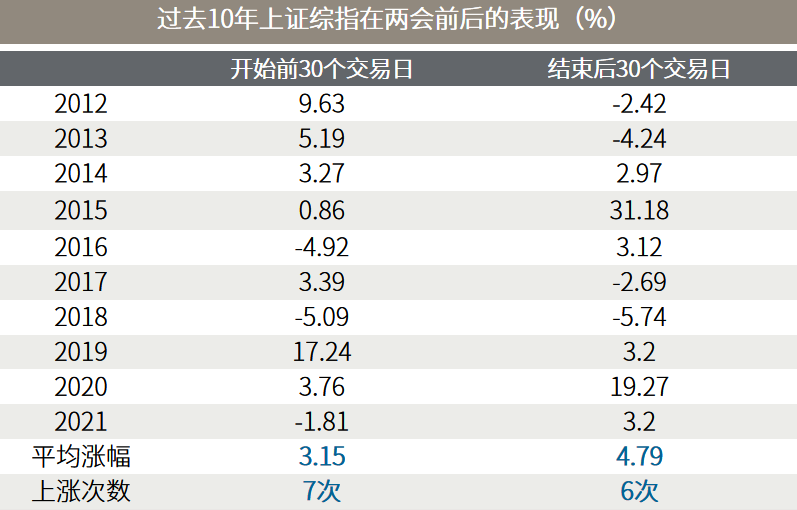

■ A股两会日历效应明显,过往十年平均涨幅较高:

历史数据显示,A股在两会前后存在着明显的日历效应,不仅上涨的情形更高,平均涨幅也很客观。过去10年,上证综指在两会召开前30个交易日上涨的情形为7次,平均涨幅为3.15%;两会结束后30个交易日的上涨情形为6次,平均涨幅达4.79%。深证成指在两会召开前和结束后上涨的情形皆为6次。在稳增长政策和预期不断加码的背景下,今年两会后的行情仍然值得投资者期待。

△资料来源:证券时报·数据宝整理。

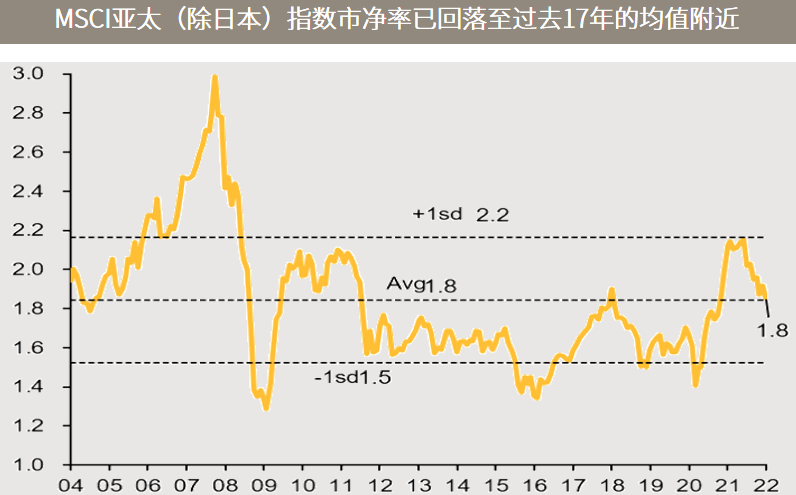

亚股:多重因素增强吸引力,亚股今年以来表现领先

■ 多重因素增强吸引力,亚股今年以来表现领先:

本周全球市场因俄乌冲突升级而大幅波动之际,亚股彰显出韧性。实际上今年迄今MSCI亚太(除日本)和MSCI亚洲(除日本)都有领先表现,如新加坡海峡指数年内仍然是上涨的。背后原因包括,亚太市场在地缘上远离冲突中心,过去几年显著跑输欧美市场,通胀压力相对可控,政策有放松空间,估值较低在加息环境下对全球资金较有吸引力。

■ 亚洲通胀可控、政策有空间,受美国加息外溢影响较小:

随着亚洲经济结构的变化,亚洲国家经常帐项目占GDP比重比起2013年有明显提升,通胀压力在亚洲相对可控,同时中国今年宽信用、宽货币的政策方向和美国收紧的步伐相反,均有助于支撑亚股今年的表现。在估值较低、通胀压力可控的背景下,美联储加息对亚太的外溢效应较小。参考2015年美联储加息前后,亚股在美联储正式加息前的3-6个月走势相对疲软,而在首次加息之后亚股迎来反弹,反映利空消息落地之后,不确定性消失,市场回归基本面选股逻辑。

△资料来源:万得(上)数据截至2022.03.4(下)MSCI,数据区间2004.01-2022.01。

■ 鲍威尔支持3月加息25个基点,但对未来更激进升息持开放态度

■ 欧元区2月HICP涨幅创新高,加深欧洲央行困境

■ 美联储褐皮书显示企业继续受到高通胀和用工短缺的重击

■ 银保监会主席:房地产泡沫化金融化势头得到根本扭转,不希望房地产调整太剧烈

2022-03-07 19: 07

2022-03-07 19: 06

2022-03-07 19: 04

2022-03-07 19: 00

2022-03-07 18: 59

2022-03-07 18: 58