小博说

巴菲特说过,女性天生是很好的投资者:

第一,女性更容易有沉稳的气质,会花时间做更多研究;

第二,女性交易频数更少,减少了交易中的损失;

第三,从性格方面看,女性风险偏好更低,而男人更愿意冒险。

恰逢“女神节”到,小博特地开辟一期专场,说说女性投资中的“加减乘除”,助力各位女神的慢富之道。

01

“加”:多途径,给资产做加法

再多的投资理念和工具都离不开资产的“原始积累”,毕竟,本金才是投资的基石嘛。

女神们怎么给资产做加法呢?

一方面,努力提升职场含金量,让收入升升升,另一方面,拥有“存钱意识”也很重要,每个月可以尝试按计划向存款账户中注入资金。

除了赚钱和存钱,基金投资也是一种为资金做加法、助力慢富的好方法。

今天给大家介绍两个“+”:

固收+:加一点幸福的小确幸

有这么一类基金产品,它的大部分仓位以债券等固定收益类资产打底,这类资产波动相对较小;同时少部分仓位配置于股票等其进攻性资产,在保持组合整体较低波动的情况下,追求“+”一点收益,也就是现在大家常常听到的固收+。

在一路上行的市场中,固收+也许不是最靓的仔,但是在震荡市中,攻守兼备的固收+基金能“治愈人心”,也非常适合风险偏好没有那么高的女神们作为投资组合的基底配置,在波动的市场中,留给自己一份小确幸。

指数+:加一点“超额幸福”

“指数+”是在跟住指数的基础上,采用一些“增强”的手段,追求比指数的收益再“多一点”。

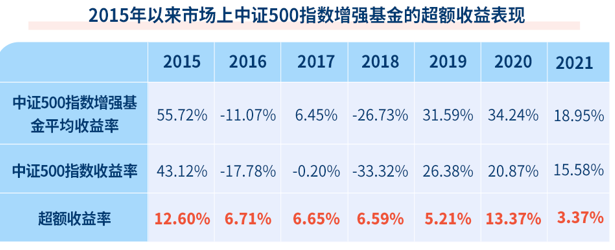

(数据来源:Wind,截至2021年12月31日,*注:中证500指数增强基金统计样本为成立满一年且不同份额只统计A类份额。风险提示:基金有风险投资须谨慎,基金的过往业绩并不预示其未来表现。我国股市运作时间较短,不能反映证券市场发展的所有阶段。中证500指数由中证指数有限公司编制和计算,其所有权归属中证。中证将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。)

自2015年指数增强基金大扩容以来,市场上的中证500指数增强基金平均每年相较同期指数都获得了一定超额收益。

对于希望投资于权益资产,但是又不知道如何挑选主动管理型基金的女神们来说,指数+就是不二之选了,风格较为确定,并且紧跟指数表现,适合作为权益类资产的底仓配置,或者长期定投的品种。

02

“减”:看长远,为短期欲望做减法

生活经验告诉我们,收入与支出往往呈正相关。常常收入上去了,花销也紧跟其后,最后到头来也没有留存下多少本金。

生活是当下和长远未来的平衡,即使当下收入有了增长,还是需要对消费欲望适当做一些减法,为未来多留一些抵御风险的空间,为消费欲望做减法,也可以称作是一种“赚钱”之道。

放在投资中,就更是这样了。

当“市场先生”频繁来敲门的时候,保持自己的投资初心,不要被短期的波动所困扰,少一点“追涨杀跌”、频繁交易,毕竟,未来的收益是不确定的,但每一笔交易的成本是永恒的。

03

“乘“:借复利,让乘法效应保驾护航

复利是一种乘法效应,看起来很简单,但是在时间的积累下,效果显著,也有说法“复利是世界的第八大奇迹”。投资,就是一件具有复利效应的事情。

举个例子:

巴菲特在2019年致股东的信中提到,从1957年到2018年的62年间,他的年化收益率接近20%,即假设1957年巴菲特初始投资1美元,那么62年后他将拥有多少呢?

7.7万美元!

这就是复利的神奇之处,时间越长,财富积累的乘法效应越明显。做投资,不妨运用复利效应,让财富为自己打工,要记得长期坚持方见成效哦。

04

“除”:善规划,千丝万缕做除法

女性在不同的人生阶段,可能要为不同的目标而努力。这个时候,善用除法规划资金就显得很必要了。

比如想要实现A目标、B目标、C目标,又不想胡子眉毛一把抓,可以把资产拆分成几份来打理,分别按照未来的需求,明确目标进行规划和执行,这样对自己的实际财务状况也更加了然于心。

风险提示:敬请投资者认真阅读基金的基金合同、招募说明书、基金产品资料概要等相关法律文件,了解产品风险等级,做好风险测评,根据自身风险承受能力选择与之相匹配的风险等级产品。

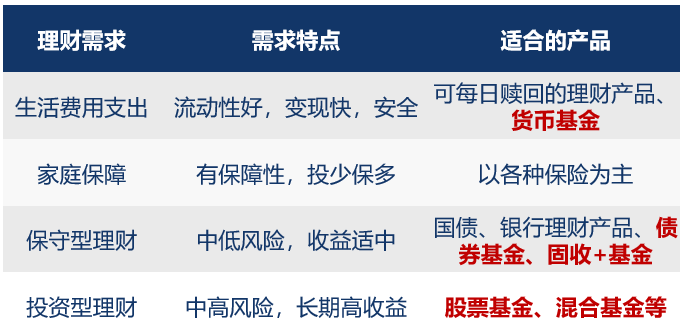

在实际投资的过程中,结合自己的实际需求和风险偏好进行适当选择是很重要的,小博简单分了一个类,供女神们参考~

写在最后

凡事多研究、投资少冲动、不要承担过多的风险。

回到开头所说的,巴菲特总结的几个特征,反映的是他对于这些投资特质的重视,不同投资者在投资过程中展现的优势都是值得学习的。

在投资领域,早已巾帼不让须眉,比如小博家的“指数+”产品大管家杨梦,码得了代码,做得了烘焙。

在女神节来临之际,也祝所有的女性朋友节日快乐,投资不要忘了“加减乘除”哦~

2022-03-08 10: 16

2022-03-08 10: 13

2022-03-08 10: 09

2022-03-08 09: 33

2022-03-08 09: 09

2022-03-07 21: 52