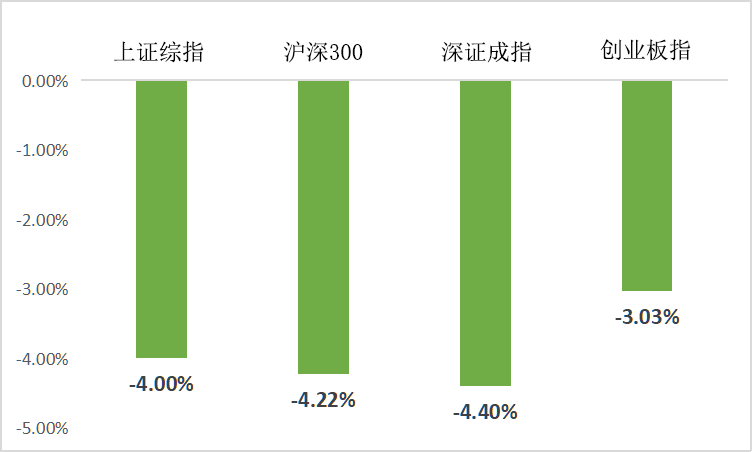

一周市场回顾

(Wind, 2022/3/7-2022/3/11)

重点板块分析

社会服务板块(-7.91%)跌幅第一

社会服务板块(-7.91%)跌幅第一国内疫情加剧导致对出行等相关服务的担忧

家用电器板块(-7.54%)跌幅第二

家用电器板块(-7.54%)跌幅第二大宗商品价格上涨导致家电企业成本压力加大

有色金属板块(-7.03%)跌幅第三

有色金属板块(-7.03%)跌幅第三前期涨幅过大,短期有调整需求

(Wind,统计区间:2022/3/7-2022/3/11;行业分类根据申万行业一级分类)

中欧财富投顾观点

股票市场

上周 A 股市场出现大幅下跌,伴随成交明显放大,市场的下跌主要反映了短期估值和基本面一致预期的弱化。

在恐慌情绪和止损操作的助推之下,风险偏好受近期事件等因素冲击,使得市场短期定价能力被削弱。纵然 A 股当前估值分化已下行至过去三年均值,且多数高成长领域浮现较好的估值性价比,但定价能力的削弱仍助涨了市场的超调。

此外,经济复苏路径不明确、防疫政策不放松和消费预期不一致这三个问题实际上减弱了市场对基本面的一致预期,这将可能抑制偏经济周期性且不直接受政策影响的领域。

同时,中国政策虽强调“以我为主”,但国内刺激政策与海外高通胀存在在二季度后共振的风险。上述二者影响的存在预计将使得短期市场仍存在反复震荡的时日,脆弱的市场情绪之下,确定性将提供资金最关注的避险价值,并将助推市场表现分化,并向高确定领域集中。

对于债券市场,上周国内疫情出现了较大幅度的反弹,众多地区疫情防控政策升级,预计对消费形成不小冲击。此外,上周社融数据显著低于预期,居民中长期贷款有统计以来首度出现同比负增长。稳增长现实与预期的差距逐渐拉大,进一步降准降息的必要性提升。如果短期政策快速落地,在社融数据业已反映降息预期的情况下,利率下行空间可能不大。如果政策反应滞后,经济进一步探底,长端利率在惯性下有可能进一步下行。

01 价值风格投资机会

海外货币政策正常化的努力意味着全球金融市场或仍存在不确定性,价值股相对成长股的阶段性跑赢趋势预计仍将对A股产生影响。

02 下跌后的布局机会

近期市场的下跌将A股估值分化的风险进行了集中释放,下跌后的A股或已逐步浮现再配置机会,对经济企稳主题较为敏感的金融行业中银行和保险股等相关领域近期超额收益或较为显著。

03 稳增长主线投资

中国经济稳增长主线下,投资机会或主要为稳增长相关的基建投资中增量弹性较大的领域,尤其是涉及双碳领域的能源基建和新能源电力运营商等;受益国内政策宽松带动的金融行业以及其他受益宽松预期的领域。

中欧财富本着勤勉尽责、诚实守信的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示其未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。基金投资顾问业务尚处于试点阶段,存在因试点资格被取消不能继续提供服务的风险。

基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。2022-03-14 16: 59

2022-03-14 16: 58

2022-03-14 16: 31

2022-03-14 16: 02

2022-03-14 16: 01

2022-03-14 15: 58